税法には様々な金額の基準が用意されています。身近なところでは、改正間もない相続税の基礎控除額が、3,000万円に相続人一人当たり600万円とか、居住用の減額特例の面積は240㎡以下(これ以上広い土地は贅沢?)とかの規定です。税法と言う法律は税金を取り立てるためのルールであるため、当然その時々の政治的、経済的な状況を反映した物とはなっています。が、それを作ったのはお役人である人間。彼らの金銭感覚と言うか、生活状況を反映しているものも垣間見られます。

1.給与所得の計算方法の改正

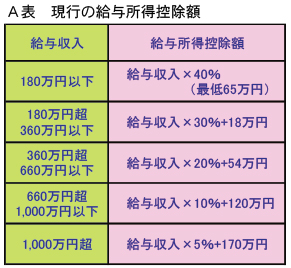

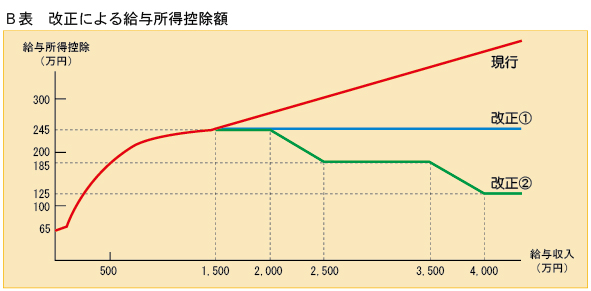

本年の税制改正で給与所得についての改正がなされました。給与所得については額面の金額がそのまま課税される訳ではありません。給与所得控除といって、言ってみれば給与所得の必要経費的な意味あいで課税対象を減額しているのです。従来はA表の通り給与収入が増えれば、それに応じて控除される金額も増額されていました。それがB表の改正①の通り1,500万円を超えると控除額は一律245万円で打ち止めとなってしまうのです。

2.年間給与は1,500万円がお役人の憧れか?

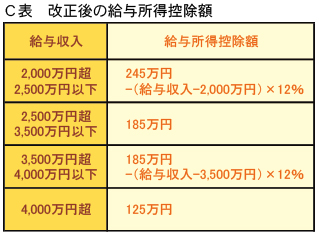

1,500万円で打ち止めになった経緯は諸説あり、それなりの屁理屈が付いています。が、一言で言えばこの金額以上は贅沢だ、と言うのがお役人の頭にはあるようなのです。1,500万円の給与は彼らにとって憧れなのでしょう。それはともかく、これだけでは飽き足らず、法人税法に規定する役員や国会議員、高級官僚等は控除額が更に減額。何と4,000万円を超えると僅か125万円しか控除できない事になってしまいました(B表改正②、C表参照)。

3.この影響はかなり甚大です

ここで法人税法上の役員とは、紛れもなくこの稿をご覧頂いている多くの読者の皆さんの事。

つまり、普通の株式会社、有限会社の役員の事なのです。個人での税負担は重い事から、我々税理士も盛んに法人化を勧め、所得の分散を図ってきました。当局はその事が以前から気に入らず、一時は前述の所得控除分を法人の所得に加算する、と言う前代未聞の悪法を作ったのです。が、流石にこれは評判が悪く直ぐに頓挫。それでも諦めきれずに打ち出したのが今回の改正です。彼らお役人にとっては起死回生の策だったのでしょう。本来は会社の役員だけがターゲットだったのが、国会議員や高級官僚までをも巻き込めば、世論も反対はしないだろうと言う念の入れようです。結果、これからは一人当たり1,500万円以上の給与は支給し難い状況になってしまいました。

4.彼らの生活水準はこれで分かる!

もう一つ、興味深い金額基準があります。相続税の納税については、金銭による一括納付が原則ですが、現実にはそれも結構難しい状況です。そこでそれが困難な場合には、最長20年払いの延納や、現物で納める物納が制度として認められています。勿論これは例外的な措置であるため、金銭納付が可能ならできる範囲で納税し、不可能な部分のみを延納や物納となる訳です。実はこの金銭納付が可能な部分の算定こそが問題なのです。基本的な考え方としては、相続した財産や相続人固有の財産からの納税を促します。ここまでは、まあ何とか理解ができますが、各相続人の生活費にまで言及し、家族の人数に応じ必要な生活費を決めてかかるのです。具体的には申請する本人分が月100,000円、配偶者その他親族分が一人月45,000円で、夫婦に二人の子供の家族では235,000円。その他社会保険料等は考慮するものの、この金額以上は余剰分だから納税に充てろと言うもの。どうやらこの金額の範囲内で生活するのが彼らの金銭感覚。役人生活の実態を垣間見る思いです。