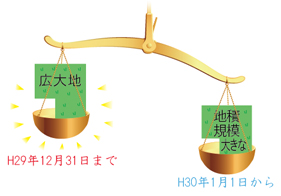

“広大地”の評価方法が平成30年の1月から改正される旨は既報のとおりです。結論から言うと、今後は従来よりも減額幅が減少します。つまり、評価額がアップし相続税の負担が増加することになる訳です。”困った、困った!”何か打つ手はないものでしょうか。とっておきの奥の手を、あなただけにそっとお話しましょう。

1.適用は年内限り

広大地の適用が可能な場合、どのように評価するかについては、『財産評価基本通達』と言う国税庁が定めたルールに拘束されます。ただ、これはあくまでも通達なので、鑑定評価その他の方法で適正な”時価”を算出できれば、法律はそれも認めてくれます。それはともかく、今までもそしてこれからも、”広大地”となれば一定の計算方法に従って評価額を算定することになる訳です。但し、今後は”地積規模の大きな宅地”と言います。それを適用する条件と計算方法が、来年1月から改正されます。実は、この通達は相続と贈与双方に適用されるルールなのです。と言うことは、年内に亡くなった場合はもちろんのこと、年内に贈与をする場合も今までの計算で評価を行う事ができると言うことなのです。

2.贈与には2種類ある

通常の贈与は税務の用語で『暦年課税贈与』と言います。暦の1年単位で、その年に贈与を受けた総額を、贈与を受けた人ごとに計算されるもの。110万円の基礎控除があるため、この金額までは贈与税がかからないことは、ご存じの方も多いと思います。

これに対し、もう一つの贈与が『相続時精算課税制度』に基づく贈与です。この制度の概要は次に述べますが、一般には相続税の前払いと言われています。贈与をしたとは言っても、実際の相続時にはもち戻し計算をされ、相続財産として相続税の対象とされるのです。但し、贈与した時に贈与税を納めていれば、相続税からその分は控除されます。だからこそ、相続税の前払いなのです。

3.相続時精算課税贈与の概要

それではここで、相続時精算課税制度の概要を、簡単に復習しておきましょう。贈与できる人は60歳以上の親・祖父母、贈与を受けられる人は20歳以上の子・孫です。父親と長男、母親と次男と言うように、一対一の関係の贈与なのです。勿論、長男が父とも母とも双方に個別に贈与をしてもらう事も可能です。贈与を受ける財産の種類も金額も、そして回数も制限はありません。贈与を受けた財産の評価額の総額が2,500万円までは非課税で、それを超えると一律20%の税率で贈与税が課税される仕組みです。

4.基本的にはお勧めしない精算課税贈与

この精算課税制度に基づく贈与ですが、一般論としてはお勧めできません。と言うのは、相続自体がいつ起こるか分からないものの、実際の相続時には精算課税制度の贈与を行った時の価額で評価されるためです。相続時の時価が贈与時よりもあがっていれば、高いものを安く評価できた訳でお得に。しかし、この逆もある訳で、一種の賭けのようなもの、損をするか得するかは時の運次第となってしまいます。それでも、収益物件を贈与する場合のように、その後に収益が親から子に移転するのであれば、それはそれで有利な場合もあるでしょうが…。

5.広大地が適用できるなら、年内に精算課税贈与

先ほど贈与には2種類あると申し上げました。ただ、ここで問題となっているのは広大地が適用できるような土地です。通常の暦年課税による贈与では、贈与税の負担があまりにも大きくなってしまうでしょう。従って、贈与をするとすれば、相続時精算課税による贈与しか考えられません。

しかも、平成29年中に行わなければならないのです。相続時精算課税による贈与と言えども、申告の計算期間は暦年です。平成29年中の贈与は年が明けて平成30年の2月1日から3月15日の間に申告をすることになります。つまり、制度が変わる平成30年1月1日以降の贈与ではなく、平成29年の12月31日までに、相続時精算課税による贈与を行うことが必要なのです。

具体的には、現在の計算方法による広大地の評価をし、贈与税額を算定します。その上で贈与契約書を締結し確定日付を取っておきましょう。この確定日付とは、公証人役場でその書類を持ち込んだ日が、いつであるかを公に証明して貰うものです。期限を切って制度が変わるような場合、税務署に本当に適用期限内である事を、疑われないようにするためです。土地の贈与はお金が一円も動きません。預金口座からそれを証明する事ができませんので。更に、必須ではないものの、税務署への説明の都合上、贈与の登記もしておいた方が良いでしょう。早い方が良いのですが、登記は時間がかかるもの。年内に登記が完了しなくても、場合によっては年明けに登記の申請をしても、申告までには間に合わせましょう。とにかく年内に贈与の意思表示を明確にしておくことが重要です。