平成26年度の税制改正は、秋と冬の二段階で発表されました。秋は法人の投資促進税制など経済活性化を目的とするような内容が主でした。今回は昨年12月に発表された冬の税制改正大綱についてご説明します。

1.給与所得控除の見直し(所得税)

平成28年以後給与所得控除の上限が漸次引き下げられます。

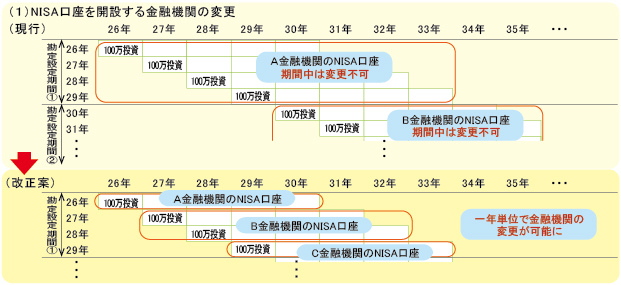

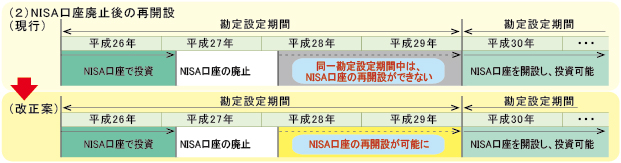

2.NISAの利便性の向上(所得税)

平成26年1月より導入された日本版ISA「NISA」が普及・定着の観点から使いやすいよう見直されます。現行の制度上は、同一勘定設定期間内(最長4年間)は金融機関を変更できない、また口座を廃止した場合一定期間は再開設できないという問題がありました。改正案ではこの点について変更されます。

3.相続税額の取得費加算の特例(譲渡所得税)

この特例制度は、相続財産を相続税の申告期限から3年以内に譲渡した場合に、その相続税額のうち一定額を取得費に加算することができる(譲渡益からマイナスすることができる)という制度です。このうち、土地等を譲渡した場合の取扱いについて変更されます。

現行では、相続財産である土地等を譲渡した場合には相続した全ての土地等に対応する相続税相当額を取得費への加算額としていました。改正後は譲渡した土地等のみに対応する相続税相当額に限定されることとなります。

4.ゴルフ会員権等の取扱い(譲渡所得税等)

所得税で規定されている「生活に通常必要でない資産」の範囲に、「主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権、リゾート会員権など)」が追加されます。

これまでゴルフ会員権等について、譲渡損失を他の所得と損益通算することや雑損控除の対象とされていましたが、対象からはずれることになります。

5.復興特別法人税の1年前倒し廃止

当初3年間と予定されていた復興特別法人税が、1年前倒しで廃止されることになります。

6.簡易課税制度のみなし仕入率(消費税)

簡易課税制度とは、中小規模の課税事業者(基準期間の課税売上高が5,000万円以下)が選択可能な制度で、預かった消費税の一定割合(「みなし仕入率」)を支払った消費税とみなして消費税納付額を計算する方法です。

改正案では、金融業・保険業、不動産業のみなし仕入率が引き下げられます(下記7.参照)。消費税率アップと併せて税負担の増加となります。

7.主な改正内容一覧