令和7年分の所得税からは、合計所得2,350万円以下の方は基礎控除額が引き上げられることになりました。基礎控除が増えるので確かに減税となりますが、対象は主に低所得者層に対するものです。それよりも、過去の税制改正を振り返ると所得控除などの縮小により実は増税がされ続けてきた経緯があります。

1. 基礎控除などの改正

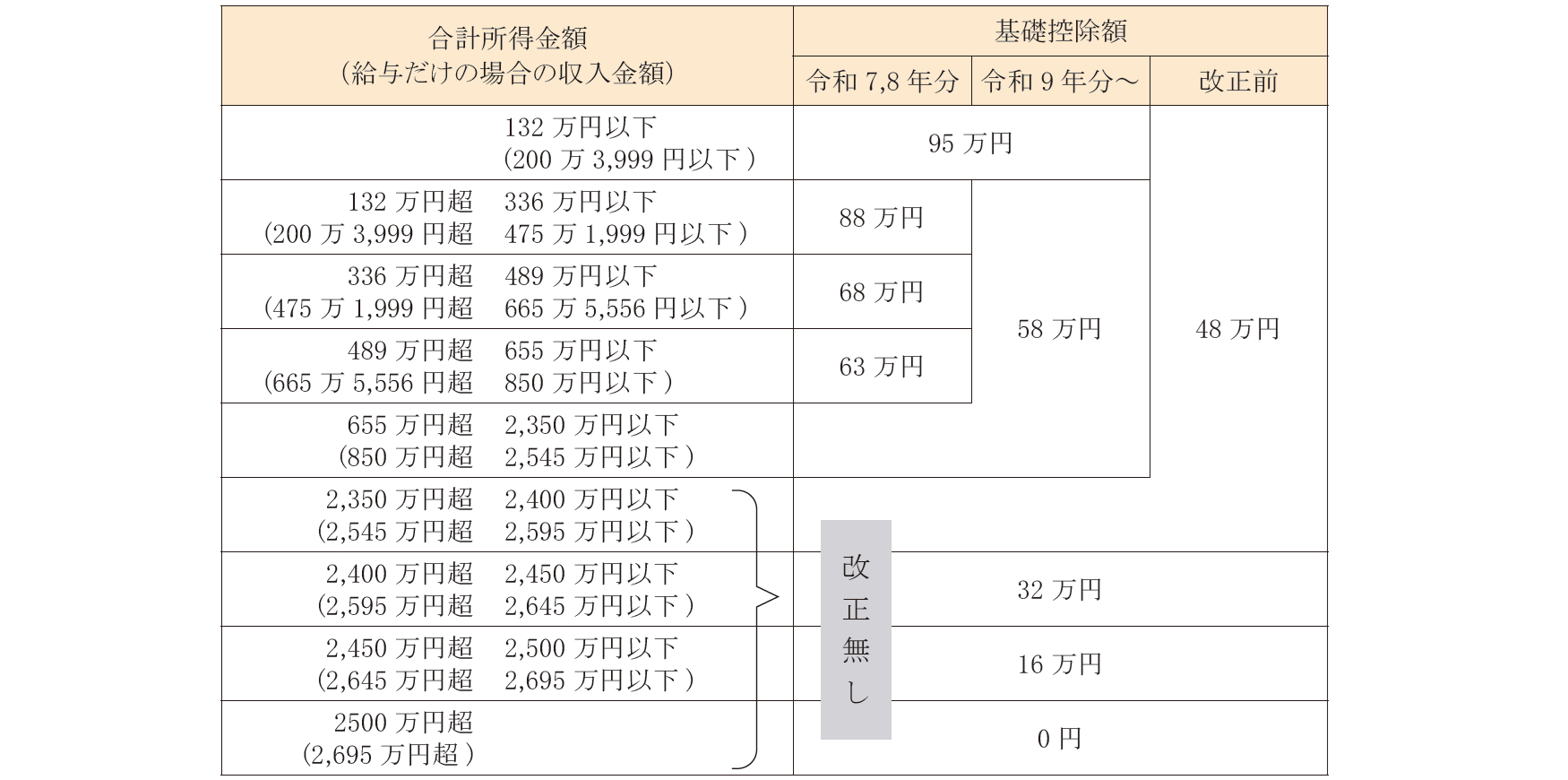

基礎控除の改正については、自民党と野党による駆け引きもあったので記憶に新しいところです。最終的には、基礎控除と給与所得控除の最低保証額が見直され、いわゆる103万円の壁は令和7年分から160万円に引き上げられました。この改正内容を見てみると、あくまでも低所得者層に対する手当てという側面が強いことが良く分かります。ある程度の稼ぎがある方については減税をさせたくないということなのでしょう。そこで、基礎控除がどのように変わったのかを確認してみましょう。

今回の基礎控除の改正では、物価上昇を勘案して低中所得者層の税負担の軽減を図りました。そこで、低所得者層である合計所得が132万円以下の方(給与年収ベースで約200万円以下)については、恒久的に基礎控除を47万円増加して95万円に引上げました。ところが、いわゆる中所得者層については、2年間だけは15万~40万円増加しますが、令和9年分以後は10万円だけの増加であり、減税効果は限られます。また、合計所得が2,350万円を超えるような高所得者層の方は、そもそも改正がされておらず従前のままです。

上記とともに行われた給与所得控除の改正では、その対象は給与収入が190万円以下の方だけで、その額も最大で10万円に過ぎません。

このように、減税の影響は微々たるものに過ぎず、高所得者層はそもそも対象外とされているのです。

2. 住民税の基礎控除は改正なし

今回の税制改正の目的は、物価上昇を勘案した結果として基礎控除の金額を見直すことです。しかし、政治的に地方自治体との調整がうまくできなかったからでしょうか、住民税の基礎控除については改正がされませんでした。つまり、低所得者層についても地方税では税の手当てをしなかったのです。

3. 過去の税制改正を振り返れば

過去の税制改正を振り返ってみると、びっくりするくらい所得控除が縮小しているのが分かります。知らぬ間にジワジワと税負担が増加してきており、まさにステルス増税です。最近10年間の所得税に関する主な改正内容を挙げてみましょう。

・平成27年分~ 所得税の最高税率が40%⇒45%

・平成28年分~ 給与所得控除の上限230万円

・平成29年分~ 給与所得控除の上限220万円

・平成30年分~ 配偶者控除に制限を設ける

(合計所得1,000万円超は適用除外)

・令和2年分~ 給与所得控除の上限195万円

基礎控除に制限を設ける

(合計所得2,500万円超は0円)

平成27年の所得税の最高税率の引上げを皮切りに、ほぼ毎年のように少しずつ増税されているのが分かるかと思います。特に給与所得控除の上限額は度々見直しがされており、給与所得者が狙われているようです。サラリーマンからはあまり文句が出ないだろうと踏んでいるのでしょうか。

4. 個人には厳しい世界

最近の所得税の改正内容をみると、税法的なロジックがあまりないように思います。理由を付けて取り易いところから取る(増税する)というような感じです。特に高所得者層に対しては厳しいです。所得が高い方については、所得税の負担が減るような税制改正はまずないでしょう。そうすると、今までもこれからも、法人を上手に活用できるかどうかが税負担の軽減を図れるのか否かの分かれ目です。