お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5409号

税と社会保険の合計負担率はどれほどか

令和8年4月分(5月納付分)から、新たに「子ども・子育て支援金」という社会保険料の負担が生じることになりました。巷では独身税といわれているようですが、このようなステルス増税により国民負担率はじわじわと増加傾向です。ところで、税と社会保険をあわせた合計負担率はどれほどまで達するのでしょう。

1. 所得税と住民税の負担率

所得税と住民税を合わせた最高税率は、復興特別所得税を含めれば55.945%に達します。所得税は累進税率のため、この税率が適用されるのは所得控除差引後の所得金額が4000万円を超える部分に限られてはいます。

そうは言うものの、要は4000万円を超えるとそれ以上の稼ぎについては半分以上を税金として徴収されることになります。これは小学生の頃に社会科(歴史)で学んだ五公五民を超える水準で、年貢率は50%超ということです。実際に適用される税率の一部を示せば次のとおりです。

所得900万円超1800万円以下の部分 ・・43.693%

所得1800万円超4000万円以下の部分 ・・50.84%

所得4000万円超の部分 ・・55.945%2. 社会保険料の負担率

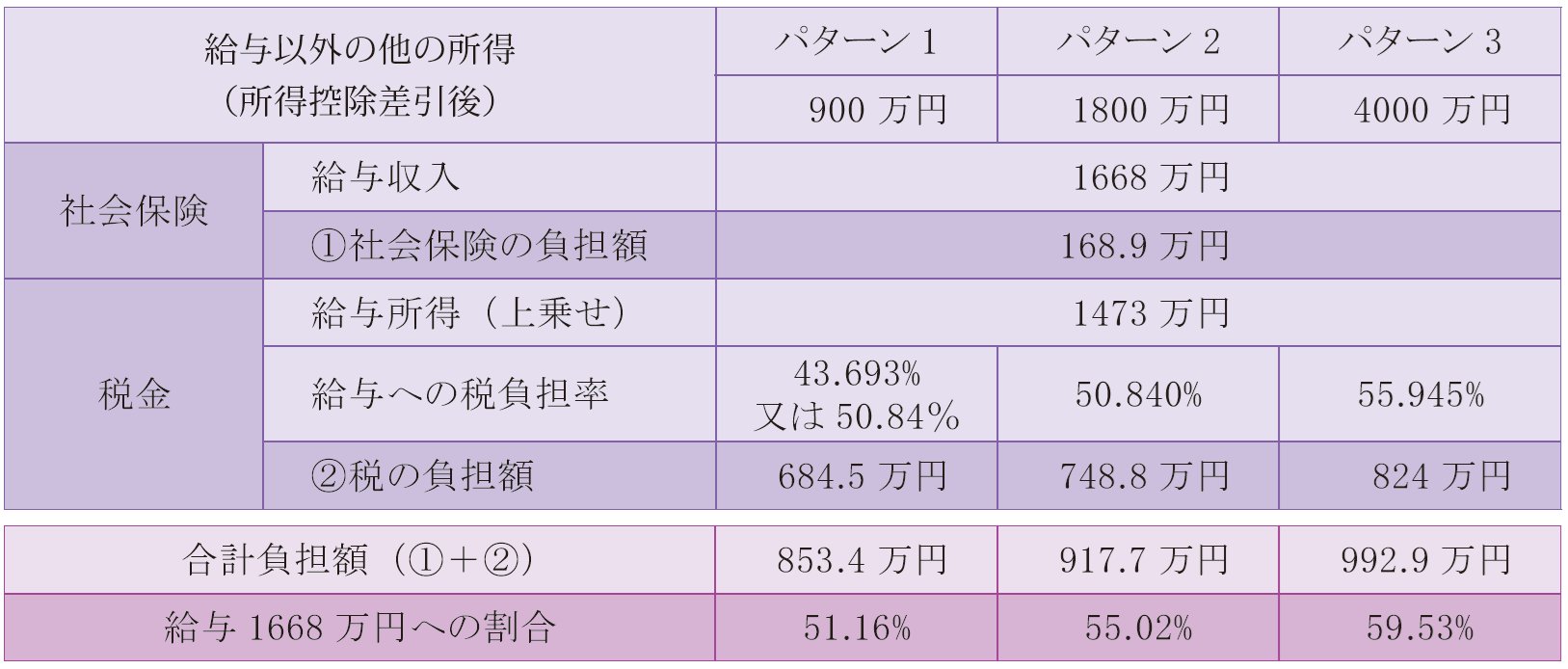

厚生年金保険料の負担は原則70歳まで、介護保険料は65歳を超えると給与天引きで無くなるなど、社会保険料は年齢によって内容が異なるため計算がとても複雑です。そこで、今回は東京都所在の会社に勤務する40歳から64歳までの現役世代の方を対象に考えてみます。この方の社会保険料の負担率(令和8年度協会けんぽ)は次のとおりです。

健康保険料・・4.925%(9.85%×1/2)

介護保険料・・0.81%(1.62%×1/2)

子ども・子育て支援金・・0.115%(0.23%×1/2)

厚生年金保険料・・9.15%(18.3%×1/2)

∴上記合計・・15%(30%×1/2)社会保険料は労使折半で負担するため、カッコ書き内は本人の負担割合の計算を表したものです。そのため、余談ですが、社会全体では1/2をする前の割合である30%の負担を強いられています。(会社は別途0.36%の子ども・子育て拠出金の負担があるため、社会全体の負担率は更に増加します。)

ここで難しいのが、税金とは異なり社会保険料の負担には上限が定まっているということです。給与の標準報酬月額が厚生年金保険料は65万円、それ以外は139万円が上限であり、これ以上に給与が増えても保険料負担の増加はありません。3. 最高負担率を探ってみる

社会保険料の負担には上限値があります。そのため、税と社会保険を合わせた合計負担率がどれほどまで達する可能性があるのかを探るため、前提条件をつけて計算してみます。

具体的には、不動産所得などの他の所得があるため給与分は他の所得に上乗せされて課税されている場合で、給与の標準報酬月額が最高水準の方を想定しました。

前提条件

○月額給与(標準報酬月額の最高額)

・・139万円(年収1668万円、所得1473万円)

○給与以外の他の所得(所得控除差引後と仮定)

・・税率区分に応じて900万円、1800万円、4000万円の3パターン

上記条件で計算した内容は次のようになりました。

なお、給与部分は他の所得に上乗せされるため、高い税率が課されるものとして切り分けて考えています。

結果として、税と社会保険の合計負担率は約60%に達しました。健康保険料の負担割合は都道府県により異なり、また年度によっても増減することから負担率が60%を超えることもあるでしょう。六公四民レベルです。

4. ステルス増税に対抗する

令和9年からは、復興特別所得税の税率が2.1%から1%下がります。ただし、その代わりに新たな税負担として税率1%の防衛特別所得税が導入されます。結局のところ個人の税負担が下がることはありません。

社会保険料などを通じたステルス増税の傾向を見ても負担が減ることはなさそうです。もはや個人では対策が難しい状況からして法人の活用が必須です。2026年6月30日

-

5408号

これからの青色申告特別控除を考える

個人が青色申告を選択した際の大きな特典のひとつである青色申告特別控除、これが来年の令和9年分から改正されます。青色申告をすれば最低でも10万円の特別控除ができたのですが、これが0円になってしまうケースが生じることになったのです。

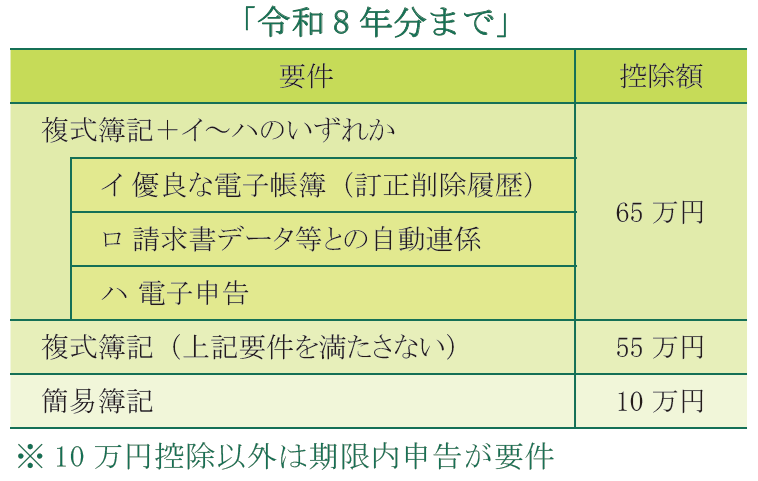

1. 控除額は3パターン

まずは現状、つまり令和8年分の確定申告までの内容をおさらいしましょう。青色申告特別控除の金額は、そもそも10万円、55万円、65万円の3区分があるのはご存知でしょうか。適用要件によっていずれかが控除できる金額となっており、その概要を図表で表すと次のようになっています。

複式簿記とは、貸借対照表と損益計算書を作成できるような正規の簿記に基づく帳簿の記帳を行っているケースです。簡易簿記とは、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などにより簡易的に記帳・集計を行っているケースです。

つまり、いわゆる決算書を作成しているような場合は55万円、さらに電子申告を行えば最高額の65万円控除が適用されます。決算書を作成していないような場合には、電子申告の有無に関わらず10万円控除です。いずれにしても、青色申告者であるならば最低額として10万円控除が保証されています。2. 令和9年分からどう変わる

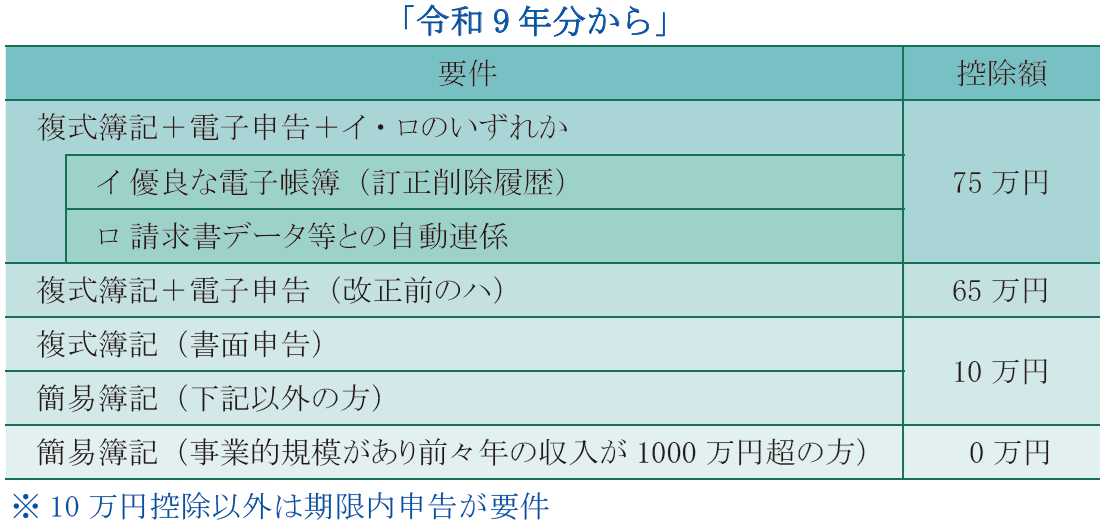

令和9年分からの青色申告特別控除の金額は、10万円、65万円、75万円の3区分になります。最低金額の10万円は変わりませんが、それ以外が10万円増加して65万円と75万円になります。控除額が増えていますので良い改正がなされたのではないか?と思いがちですが、そんな単純ではありません。

改正の方向性は、より一層の記帳水準の向上等に向けて内容を変えるというものです。したがって、いままでより有利になるということではなく、どちらかと言えば厳しくするものです。具体的には令和9年分以後は次のようになります。

アメとムチで例えてみましょう。アメである75万円は訂正削除履歴が残るようなシステムか、請求書データ等との自動連係システムの利用をしている場合に限って与えられます。

それ以外の場合、複式簿記による決算書を作成していたとしても電子申告をしないのであれば、ムチとして控除額が65万円又は55万円から10万円に減額されます。

さらに追い打ちをかけます。事業的規模がある方(事業所得がある方、または事業的規模の不動産所得がある方)については、前々年ベースの収入が1000万円超の場合は、記帳をしていてもそれが簡易簿記であると控除額は0円になってしまいます。青色申告特別控除という特典がはく奪されるというわけです。

なお、事業的規模でない不動産所得者であれば10万円の特別控除が維持されます。3. 不利な影響となる方

青色申告特別控除がいままでより不利になりそうなケースをまとめると、①電子申告をせずに書面提出の方 ⇒ 最高でも10万円止まり、②事業的規模があって1000万円超の収入がある方が簡易簿記 ⇒ 0円、となります。

4. 10万円の特別控除をどう考える

令和9年分の確定申告からは、10万円の青色申告特別控除は次のように考えてみるのもひとつです。

それは、手間を掛けずに簡易簿記を選択するのであれば、この際たった10万円の控除額には一喜一憂しない。10万円に固執することこそ、税務署の思う壺だと。事業的規模で収入が1000万円超のため控除が0円になったとしても、全体規模からすればそんな金額は些細である。これくらいの割り切りがよいのかもしれません。2026年5月29日

-

5407号

いよいよ始まった不動産検索システム

いよいよ令和8年2月2日から、所有する不動産を検索できる「所有不動産記録証明制度」の運用が開始されました。この制度を利用することで、全国にある不動産情報を検索することができます。相続の際に不動産を調査したいのであれば特に便利な制度です。是非とも活用をしましょう。

1. 所有不動産記録証明制度とは

相続登記の義務化、住所等変更登記の義務化の流れを受けて、ついに所有不動産記録証明制度がスタートしました。

堅苦しい名称が付けられていますが、簡単にいえば法務局が提供する所有不動産の検索システムと思っていただければよいでしょう。この検索システムが注目されている理由、それは登記情報を活用した検索ですので、全国の不動産情報を一度に調べることができるからです。

今までは、所有不動産を調査したいと思った場合、実務的には市区町村の固定資産税情報を用いていました。具体的には、固定資産税の名寄帳というものを取得して、これを不動産リストとして利用していました。

ただし、これにはデメリットがあります。それは、名寄帳は固定資産税という枠組みの中の書類という性格上、市区町村単位でしか発行されないという縛りがあることです。そのため、全国を調査したいのであれば、全国の全ての市区町村に照会をかける必要があり、そんなことは現実的には無理!というわけです。

そのため、所有不動産の所在がある程度分かっている前提での調査でした。ただし現実的には、不動産を所有していれば固定資産税の納税通知書が届くはずですので、漏れが生じる可能性は低いといえます。しかし、固定資産税が免税点以下である場合には納税通知書が届きません。うっかり漏れてしまうリスクがあったのです。土地の免税点・・・課税標準額の合計が30万円以下

建物の免税点・・・課税標準額の合計が20万円以下

(令和9年度以降は建物も30万円以下の予定)2. 検索はどのように行う

所有不動産記録証明制度は、①請求、②検索、③交付という3ステップで行われます。

①請求

請求ができるのは所有者と、相続人その他の一般承継人(いわゆる包括受遺者など)です(法人も含む)。

相続登記の義務化の流れからできた制度ですので、当然に相続人は請求できます。

また、代理人も請求できますので、税理士が委任を受けて取得することも可能です。

②検索

法務局の登記官が、検索条件をもとにシステムで検索します。システムで検索するため、登記簿がコンピューター化されていない不動産、いわゆる紙の登記簿は検索対象外です。

③交付

検索条件ごとに所有不動産記録証明書というものが発行されます。発行対象は、所有権の登記名義人として記録されている不動産のみです。したがって、表題登記だけ行った建物など、権利部の登記(保存登記)をしていないものは対象外です。ご注意ください。3. ポイントは検索条件

この制度の最大の肝、それは検索条件です。当然ですが、検索条件に合致しなければ抽出されません。

検索条件のルール(個人の場合)

・氏名の前方一致、かつ、住所の市区町村までが一致

・氏名の前方一致、かつ、住所の末尾5文字が一致

(ローマ字氏名での検索も可)ここでのポイントは、検索条件は複数指定ができるということです。つまり、苗字が変わった方、住所変更が登記に反映されていないと思う方などは、過去の氏名や住所もまとめて検索条件に追加すればよいのです。

4. これからは検索が必須?

利用料金は書面請求をする場合で検索条件1つにつき1通1600円です。なお、オンライン請求もできます。料金は検索条件1つあたりですので、検索条件を追加すればするほど料金は増加します。ただし、せっかくできた便利な制度ですから、苗字が変わった方や、住所変更があったと思われる方は検索条件を増やして上手に活用するとよいでしょう。

まずはお試しに、自分が所有する不動産を検索してみるのはいかがでしょう。それと、すでに亡くなっている先代の氏名と住所で検索するのはどうでしょうか。家族も知らず、相続登記も忘れていたような不動産が検索されるかもしれません。どのような結果になるのか、とても興味深いところです。

いずれにしても、これからは全国の不動産情報を検索できるようになります。当然、税務署だって情報収集ができるということです。これからの相続実務は、所有不動産記録証明制度の活用が必須になるのでしょう。2026年4月30日

-

5406号

社宅家賃の勘違い

法人の役員が住む家を、社宅として提供することがあります。こうすることで、社宅に係る費用を法人の経費にできるという利点があります。社宅は法人所有のものに限らないため、他から借りて提供するいわゆる借上社宅でも良いのですが、借上社宅の取扱いについて勘違いをされていないでしょうか。

1. 社宅家賃はいかほど

同族法人の場合には役員に対して社宅を貸与するケースが多いと思われます。そこで、今回は役員社宅を前提に考えることにします。

役員の社宅を考える上での最大のポイント、それは社宅の広さです。木造家屋は132㎡以下、木造家屋以外であれば99㎡以下の物件は小規模な住宅としており、社宅の広さによって取扱いに違いを設けているからです。なお、マンションの場合には専有部分だけではなく共用部分に係る面積相当も含めて判断します。

具体的には、役員が次の計算式で求めた金額以上の家賃を負担していれば、税務上は問題が生じません。1.小規模な住宅の場合

月額家賃として、次の①~③の合計額以上①建物の固定資産税の課税標準額×0.2%

②12円×建物の総床面積/3.3㎡

③敷地の固定資産税の課税標準額×0.22%法人が他から賃借している物件、いわゆる借上社宅であったとしても、計算式で求めた金額以上の家賃であれば問題ありません。なお、賃借人は固定資産税の課税標準額を役所で調べることができます。

2.小規模な住宅でない場合

月額家賃として、次の①と②の合計額の1/12以上①建物の固定資産税の課税標準額×12%

(木造家屋以外は10%)

②敷地の固定資産税の課税標準額×6%

ただし、法人が他から賃借している物件、いわゆる借上社宅の場合には、計算式で求めた金額と法人の支払家賃の50%相当額とのいずれか多い金額になります。2. 借上社宅の勘違い

役員社宅の場合、社宅の広さによって借上社宅の取扱いに違いがあることがご理解頂けたかと思います。

一番のポイントは、小規模な住宅については法人の支払家賃の50%以上でなければならないというルールが無いということです。あくまで計算式の家賃で構いません。ここを勘違いされている方が多いようです。借上社宅は家賃の50%以上を負担しなければならないはずだという思い込みがあるのでしょう。

ちなみに、借上社宅とはその名のとおり法人が借りて社宅利用をするということです。したがって、賃貸借契約は法人名で行う必要があります。個人名義で借りている物件を社宅扱いにすることはできません。

また、社宅家賃の取扱いは福利厚生の側面から設けられている制度です。役員や従業員以外の方は取扱いの対象外ですのでご留意ください。3. 3割引きの取扱い

上記1の計算式の金額は、小規模な住宅については比較的低額になる傾向が高いのですが、小規模な住宅でない場合にはそこそこの金額となり思ったよりも高額になってしまうケースが多々あります。このような場合、もっと低い家賃設定ができるような取扱いは無いのでしょうか。

そのようなときは、公的使用部分がある場合の取扱いを考えてみましょう。この取扱いでは、社宅の一部を法人の業務のために使用する部分がある場合には、先ほどの家賃を30%引きしてよいことになっています。計算した社宅家賃が高額になるということは、ある程度の広さがあるはずです。法人業務のために必要な応接室や資料保管場所などの部分があるのならば30%引きができます。上手に活用すると良いでしょう。4. 豪華社宅って何?

そのほかによくある勘違いは、豪華社宅の取扱いです。これは、社会通念上一般的な住宅でないような豪華社宅は上記1の計算式を利用することができず、相場賃料にしなければならないというものです。

ここでの勘違いポイントは、社宅の床面積が240㎡超である場合には豪華社宅の判定をしなさいという税務ルールが置かれていることです。そのため、240㎡超の物件は豪華社宅だと思い込んでいる方がいますがこれは間違いです。豪華社宅であるか否かは、床面積に関わらず社宅の状況を総合勘案して判定するのが正しいルールです。肌感覚としては、240㎡超であっても広さだけで豪華社宅に該当するようなものはほとんど無いでしょう。5. 相続時は社宅より自宅か

相続税では、自宅敷地の330㎡までを80%減にすることができる小規模宅地等の特例があります。建物を法人化して社宅としている場合にはこの特例は適用できないため、相続前のどこかで時期を見計らって建物を個人所有にしておくと良いかもしれません。

元気なうちは社宅制度を利用して上手に経費化、相続時には自宅として80%引きを利用する、このような計画はいかがでしょう。2026年3月31日

-

5405号

連年贈与の注意点を押さえよう

年が明けるとまもなく所得税の確定申告時期を迎えます。贈与税に関してもその申告は同時期であり、申告期限は所得税と同じ3月15日です。年始は贈与税の申告準備も必要になってきます。ところで、贈与を定期的に毎年行っているような、いわゆる連年贈与の場合には通常とは違って注意が必要では?と考える方もおられるようです。

1. 連年贈与とは

毎年、毎年、継続して行っている贈与のことを一般的には連年贈与といいます。お客様とお話をしていると、連年贈与は税務的に問題にならないのか?という話をときどき耳にします。結論から申し上げれば、連年贈与自体が問題になるということはありません。それでは、他に注意すべきポイントがあるのでしょうか。

贈与は、財産を無償で与える意思を表示して、もらう側がこれを受諾することで効力が生じる契約です。つまり、贈与ごとにこの行為が生じていることが前提であり、ここがポイントです。

したがって、毎年、毎年、継続して贈与を行っているというのであれば、その都度ごとの合意に基づく契約があるはずです。そうであるならば、毎年の贈与はそれぞれ個別の行為であり、通常通り贈与税の計算と申告をすればよいわけです。このことは当然のことであり、何ら問題が生じることはありません。また、数年間連続して贈与を行っているからといって、数年分の贈与を合算して課税するような仕組みもありません。2. 定期贈与(給付)には注意

連年贈与と似たようなものに定期贈与とよばれているものがあります。定期贈与とは、定期金の給付として行う贈与のことをいいます。たとえば、毎年100万円を10年間にわたって渡すからね、という約束をしてこれに基づいて行う贈与のことです。

この場合には、毎年の贈与はその都度ごとの贈与行為ではなくなります。あらかじめ定めた取り決めに基づいて、10年間にわたって分割支給しているに過ぎないからです。そのため、総額の1000万円が分割贈与の約束をした年度において贈与税の課税対象になるという具合です。110万円の基礎控除の範囲内による贈与のつもりであったのに、思いがけずに総額に対して贈与税の計算がされることになってしまいます。

この定期金の給付としての贈与の考え方があることから、連年贈与は問題にならないのか?という話がでてくるわけです。3. 個別の贈与

それでは、定期贈与と見られないように個別の贈与としてしっかりしておくにはどのようにすればよいのでしょう。この点、実は難しく考える必要はありません。ポイントは1で述べたとおりです。

つまり、連年の贈与であったとしても、各年の贈与はそれぞれ個別の贈与契約だと説明できればよいわけです。

毎年の贈与ごとに、あげましょう、もらいましょう、という合意を個別に行って贈与契約書を作成しておきます。また、現金であれば振込みをするなどで贈与の履行を明確にしておきましょう。当然ですが、110万円を超えるような贈与ならば贈与税の申告を行います。このように、まずは形式的な部分をしっかりと整えておきます。

なお、贈与税で問題とならないようにするためには、毎年の贈与日は変えたほうが良いのでは?毎年の贈与金額は変えた方が良いのでは?などといった考えが一部にあるようですが、そのようなことをする必要は特にないでしょう。本筋論からすれば些細なことだからです。

たとえば、私は毎年の記念日である特定日に、一年間の感謝とお祝いを兼ねて、区切りとしてその都度同額の贈与を行っているというような場合に、日付と金額が一緒だからといって何が問題になるのでしょうか。

見極めのポイント、それはくどい様ですがその都度ごとの贈与である、これが言えれば良いのです。4. 結局は説明の仕方次第

いくら形式部分を整えたとしても、最終的には税務署に対して上手に説明できるかどうかです。

たとえば、10年計画で1000万円を贈与する場合、「100万円の贈与を、10年間行って1000万円にする」というのと、「1000万円の贈与を、100万円ずつ10年間で行う」というのではニュアンスが異なります。後者の場合、捉え方次第では定期贈与の恐れがあるかもしれません。

暦年贈与では毎年110万円の非課税枠があります。定期贈与と疑念を持たれないようにしましょう。5. 教育資金一括贈与は令和8年3月まで

令和8年度の税制改正大綱によると、教育資金一括贈与の1500万円の非課税措置は令和8年3月31日の適用期限をもって終了します。これからは、数年間分の教育費の一括贈与について非課税枠は無くなりますが、その都度ごとに行う教育資金贈与はそもそも非課税扱いです。

連年贈与も教育資金贈与も上手に賢く行いましょう。2026年2月27日

-

5404号

小規模宅地等の利用は事前準備が大切!

相続税の申告にあたっては、小規模宅地等の特例を上手に活用できるかどうかがとても重要です。なぜなら、この特例を利用することで一定面積までの土地の相続税評価額を50%減、又は80%減にできるからです。ただし、特例適用にあたっては要件があります。相続発生直前の対応では利用ができない場合があるので注意しましょう。

1. 自宅の土地の80%減

自宅の土地については、一定の要件を満たすことにより土地面積330㎡まで相続税評価額を80%減額することができます。この特例を特定居住用宅地等の減額特例といいます。

被相続人の自宅の土地を相続する際にこの特例が利用できる方は、①配偶者、②同居親族、③いわゆる家なき子、のいずれかである必要があります。このうち、①配偶者、②同居親族については、特例の利用にあたって居住年数などの年数縛りはありません。つまり、居住期間や同居期間が短いからといって対象外になる訳ではありません。

しかし、③いわゆる家なき子については年数縛りが設けられているので注意です。この家なき子特例の詳細な要件はここでは割愛しますが、要件の1つに「相続開始前3年以内に日本国内にある自分や自分の配偶者などが所有する家屋に居住したことがないこと」というものがあります。分かり易くいえば、自宅の土地を相続する相続人は賃貸暮らしを最低でも3年以上続けていた状況が必要になります。

したがって、③家なき子の要件を充足させたいのであれば、現在の状況を確認して、場合によっては相続人が住む家についても何らかの対応が必要になるかもしれません。2. 貸家等の土地の50%減

貸家等の土地など不動産賃貸業の用に供されていた土地については、一定の要件を満たすことにより土地面積200㎡まで相続税評価額を50%減額することができます。この特例を貸付事業用宅地等の減額特例といいます。

この特例の利用にあたっては、営んでいる不動産賃貸業が事業的規模なのか、それ以外なのかにより要件が異なるために注意が必要です。事業的規模かどうかは所得税の取扱いを準用することになっており、形式的にはいわゆる5棟10室基準で判断をします。つまり、アパート等については貸室数がおおむね10室以上、戸建の貸家についてはおおむね5棟以上の貸付規模があれば事業的規模というわけです。

そして、この規模が事業的規模に満たない方は年数縛りが設けられているのです。

特例の要件の1つに事業的規模以外の場合は、「相続開始前3年以内に新たに貸付事業の用に供された宅地等を除く」というものがあります。したがって、被相続人の不動産賃貸業が事業的規模以外の方は、相続開始前3年以内に取得した賃貸物件は特例の対象外になってしまうのです。前もっての計画的な対応が必要になるでしょう。3. 事業用の土地の80%減

事業用の土地のうち、先ほどの不動産賃貸業以外の事業の用に供されていた土地があるならば、一定の要件を満たすことで土地面積400㎡までについて相続税評価額を80%減額することができます。この特例を特定事業用宅地等の減額特例といいます。

この特例の利用についても同じような年数縛りが設けられており、一定の規模以上の事業でない場合には「相続開始前3年以内に新たに事業の用に供された宅地等を除く」となっています。やはり、ここでも3年というキーワードがでてきました。4. 3年縛りがないものがある!

小規模宅地等の特例においては、3年縛りが必ず設けられているのでしょうか?実は、この3年縛りが無いものが1つだけあるのです。それは、特定同族会社事業用宅地等の減額特例というものです。

この特例の内容は、被相続人やその親族で50%超の株式数を所有している同族会社が、被相続人が所有する土地を不動産賃貸業以外の事業の用に供していた場合(使用貸借による場合を除く)には、一定の要件を満たすことにより土地面積400㎡まで相続税評価額を80%減額することができるというものです。そして、この特例だけは他の特例とは異なり3年縛りが無いのです。

つまり、不動産賃貸業以外の事業を行っている同族会社がその事業の用に供している土地であれば、3年縛りを受けることが無くなるというわけです。したがって、この特例に関しては相続間近であっても何らかの対応ができる可能性があります。5. 相続前からの対策!

相続税というと、相続がおきてから税理士に申告相談をすれば良いのでは?と考える方がおられるかもしれません。しかし、それでは遅いのです。申告書作成はあくまで結果です。相続税の負担を上手に軽減したいのであれば、あらかじめの対策が何より大切です。

2026年1月30日

-

5403号

新たな税負担、防衛特別法人税

来年の令和8年から、新たに防衛特別法人税という税金が課税されることになりました。法人税という名称が付いていることからもご想像のとおり、この税金は法人が負担するものであり、今までの法人税に上乗せされて徴収されることになります。

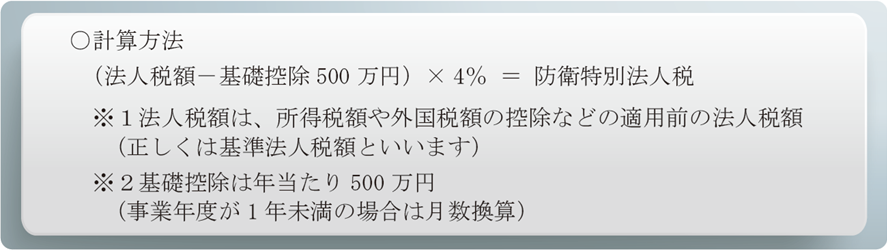

1.防衛特別法人税の仕組み

法人は、令和8年4月1日以後に開始する事業年度から新たに防衛特別法人税を納める義務が生じます。3月決算法人であれば令和9年3月期からスタートという具合です。

防衛特別法人税は、一定の法人税額に4%を乗じて計算することになっています。つまり、税負担感からすると法人税率が上乗せされたようなイメージになります。そこで、具体的な計算方法を確認してみましょう。

この防衛特別法人税を今までの法人税に追加して納める必要があります。

2. どれくらいの所得水準から発生する?

先ほどの計算式をみると、基礎控除が500万円設けられていることが分かりますが、ここがポイントです。

防衛特別法人税は、いわゆる法人税額が500万円を超える部分の税額について追加される税金です。したがって、法人税額が500万円以下であれば税負担の増加はなく、今までどおりというわけです。それでは、法人税額が500万円を超えるような所得水準は一体いくらなのでしょうか。

資本金が1億円以下の中小法人と、それ以外の法人では適用税率が異なるため計算結果が変わりますが、防衛特別法人税が課税されるボーダーラインは以下のとおりです。

中小法人・・・所得金額24,393,000円以上

中小法人以外・・・所得金額21,565,000円以上多くの法人は中小法人に該当するでしょうから、目安としてはおおよそ2400万円を超えるような所得金額になると、防衛特別法人税の上乗せ課税が始まると思っておくのが良いでしょう。

3. 会社を分けてみる

防衛特別法人税は、日本の防衛力の抜本的な強化等のための措置ということですが、法人経営者としてはやはり税負担はできるだけ抑えたいものです。

防衛特別法人税の負担が生じたとしても、それが少額であればそこまで問題視する必要はありませんが、法人の所得金額が経常的に多額である場合には負担感が重くなります。例えば、中小法人で所得金額が5千万円の場合には約24万円、所得金額が1億円になると約70万円の負担増になります。

そこで、負担感が重いと感じるのであれば、法人を2つに分けることを考えるのも良いかもしれません。それぞれの法人が中小法人であれば、所得金額800万円以下に対する中小法人の軽減税率の効果も得ることができます。(法人税軽減は最大800万円×(23.2%-15%)=656,000円、地方税の軽減もあわせると約80万円以上の効果)

また、このような法人の場合には課税売上高が5000万円超であるとして原則課税により消費税を納めていると思われます。会社を分けることで簡易課税が適用できるようになれば、消費税の負担を軽減できる可能性も出てくるでしょう。(参考2023年11月号Vol.243)4. 所得税にも導入予定

日本の防衛力の抜本的な強化等のための措置は、所得税に対してもその負担を求めることが予定されています。

したがって、防衛特別所得税のようなものが検討されており、税制改正に盛り込まれる可能性が高いといえます。また、震災などに係る復興税とはその意義が異なりますので、防衛費財源のための税金は適用時期を区切った時限的な制度ではないのが特徴です。つまり、継続的な増税がなされるというわけです。

ちなみに、個人の所得税では東日本大震災からの復興のためとして、平成25年分から復興特別所得税が課されています。これは令和19年分までの時限的な制度ですが、すでに2.1%の上乗せ課税が実施されているのです。防衛特別所得税のようなものを単純に追加してしまうと二重の上乗せ感が出てしまうため、多少の調整がなされるのでしょうか。私見になりますが、日本はそもそも地震大国です。しかも災害自体が増加している近年において、四半世紀である25年間もの長期間に復興特別所得税を設定するという発想自体が浅はかであると思ってしまいます。

所得税の負担が軽減されるような流れは今後も期待できなさそうです。法人活用の検討は待ったなしです。2025年12月26日

-

5402号

基礎控除引上げは見せかけの減税?

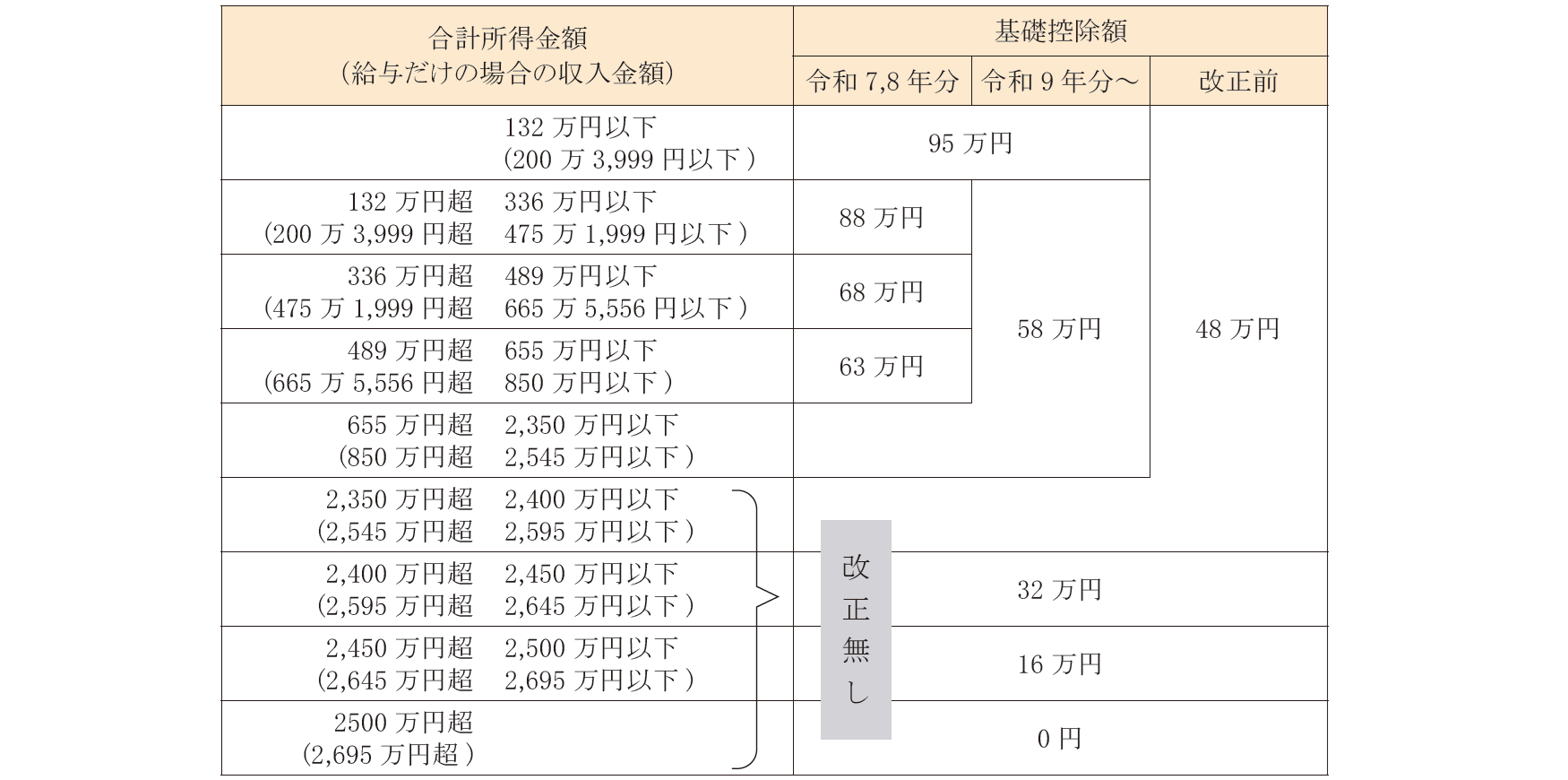

令和7年分の所得税からは、合計所得2,350万円以下の方は基礎控除額が引き上げられることになりました。基礎控除が増えるので確かに減税となりますが、対象は主に低所得者層に対するものです。それよりも、過去の税制改正を振り返ると所得控除などの縮小により実は増税がされ続けてきた経緯があります。

1. 基礎控除などの改正

基礎控除の改正については、自民党と野党による駆け引きもあったので記憶に新しいところです。最終的には、基礎控除と給与所得控除の最低保証額が見直され、いわゆる103万円の壁は令和7年分から160万円に引き上げられました。この改正内容を見てみると、あくまでも低所得者層に対する手当てという側面が強いことが良く分かります。ある程度の稼ぎがある方については減税をさせたくないということなのでしょう。そこで、基礎控除がどのように変わったのかを確認してみましょう。

今回の基礎控除の改正では、物価上昇を勘案して低中所得者層の税負担の軽減を図りました。そこで、低所得者層である合計所得が132万円以下の方(給与年収ベースで約200万円以下)については、恒久的に基礎控除を47万円増加して95万円に引上げました。ところが、いわゆる中所得者層については、2年間だけは15万~40万円増加しますが、令和9年分以後は10万円だけの増加であり、減税効果は限られます。また、合計所得が2,350万円を超えるような高所得者層の方は、そもそも改正がされておらず従前のままです。

上記とともに行われた給与所得控除の改正では、その対象は給与収入が190万円以下の方だけで、その額も最大で10万円に過ぎません。

このように、減税の影響は微々たるものに過ぎず、高所得者層はそもそも対象外とされているのです。2. 住民税の基礎控除は改正なし

今回の税制改正の目的は、物価上昇を勘案した結果として基礎控除の金額を見直すことです。しかし、政治的に地方自治体との調整がうまくできなかったからでしょうか、住民税の基礎控除については改正がされませんでした。つまり、低所得者層についても地方税では税の手当てをしなかったのです。

3. 過去の税制改正を振り返れば

過去の税制改正を振り返ってみると、びっくりするくらい所得控除が縮小しているのが分かります。知らぬ間にジワジワと税負担が増加してきており、まさにステルス増税です。最近10年間の所得税に関する主な改正内容を挙げてみましょう。

・平成27年分~ 所得税の最高税率が40%⇒45%

・平成28年分~ 給与所得控除の上限230万円

・平成29年分~ 給与所得控除の上限220万円

・平成30年分~ 配偶者控除に制限を設ける

(合計所得1,000万円超は適用除外)

・令和2年分~ 給与所得控除の上限195万円

基礎控除に制限を設ける

(合計所得2,500万円超は0円)

平成27年の所得税の最高税率の引上げを皮切りに、ほぼ毎年のように少しずつ増税されているのが分かるかと思います。特に給与所得控除の上限額は度々見直しがされており、給与所得者が狙われているようです。サラリーマンからはあまり文句が出ないだろうと踏んでいるのでしょうか。4. 個人には厳しい世界

最近の所得税の改正内容をみると、税法的なロジックがあまりないように思います。理由を付けて取り易いところから取る(増税する)というような感じです。特に高所得者層に対しては厳しいです。所得が高い方については、所得税の負担が減るような税制改正はまずないでしょう。そうすると、今までもこれからも、法人を上手に活用できるかどうかが税負担の軽減を図れるのか否かの分かれ目です。

2025年11月28日

-

5401号

贈与の取得時期はいつ?

財産の贈与を受けた場合で、その贈与財産の価額が基礎控除額を超えるのであれば、取得した年の翌年に贈与税の申告が必要になります。したがって、財産の取得時期はいつなのか?ということがとても大切です。この取得時期、一見当たり前で簡単のように思われますが、変則的な取扱いもあるのです。

1. 贈与契約とは?

まずは民法のルールから確認しましょう。

贈与は、当事者の一方が財産を無償で与える意思を表示して、これについて相手方が受託をすることで成立します。つまり、あげましょう、もらいましょう、という契約によって成立するのが贈与です。

そして、この贈与契約は、必ずしも書面で行う必要はなく、口頭で行うことでも良いことになっています。

ただし、口頭による場合、つまり口約束の場合には書面ではっきりさせた約束事ではないこともあり、当事者はいつでも履行をしていない部分についてその贈与契約を撤回することができることになっています。2. 書面と口頭では取扱いが違う

このような民法の取扱いを前提として、税務では原則的な贈与の取得時期を次のような取扱いとしました。

書面による贈与・・・贈与契約の効力が生じた時

口頭による贈与・・・贈与の履行の時口頭による贈与は、贈与の履行をするまではいつでも撤回することができます。したがって、本当に贈与が行われるのか否かが良く分からず、その実現性は不安定でいい加減な契約であるとも言えるでしょう。したがって、実際に履行をした時を取得時期としたのです。

反対に、書面による贈与は贈与契約の効力が生じた時、一般的には贈与の合意ができた時を取得時期としました。

そのため、所有権移転の効力が発生する時を書面に定めておけば、その時が贈与税の課税時期になります。

そうすると、贈与契約書の内容によって課税時期が決まることを利用して、悪巧みを考える人がいそうですが、そうは問屋が卸しません。3. 書面の場合の例外

税務署における贈与税の除斥期間、いわゆる課税することができる期間は、贈与税の申告期限から6年間です。なお、偽りその他不正の行為がある場合にはこれが7年間になります。

そこで、贈与契約書を作成しておけば贈与税の申告をしなかったとしても、最長7年間が経過することで贈与税の課税を免れることができるのでは?と悪いことを考える人が出てきそうです。

例えば、親から子への土地の贈与契約書を作成します。ただし、贈与による所有権移転登記は行わずに、贈与税の申告はしないというような具合です。

この場合、登記簿に変動がないため、第三者が贈与の事実を知ることはできません。税務署も贈与を知ることができません。

そのため、このような場合には書面による贈与であったとしても、財産の取得時期については例外的な取扱いがされます。

具体的には、所有権の登記や登録の目的となる財産について、何らかの支障や理由がないにも関わらず、移転手続きをしていないような場合には、実際に登記や登録があった時に贈与があったものとして取扱われることになります。このように、贈与契約書の作成をしたとしても、長期間登記や登録をしない合理的な理由が無い場合には、原則的な取扱いは適用されません。たとえ公正証書によって贈与契約書を作成したとしても同じです。

書面による贈与契約が存在していれば、契約の効力発生時が必ず財産の取得時期になるというわけではないのです。4. 農地には注意

農地を贈与するときも例外的な取扱いをします。農地については農地法の関係で、贈与をするのであれば農業委員会の許可又は届出が必要になっています。包括的な地位を承継する相続では許可等は必要ありませんが、贈与は違います。そのため、許可があった日又は届出の効力が生じた日を贈与の取得時期として取扱うことになっています。贈与契約書を作成した日ではありません。

したがって、年末間際に農地の贈与をするときは注意しましょう。許可があった日又は届出の効力が生じた日によっては、贈与年が1年ずれてしまう可能性があります。ただし、年末までに許可等の申請書類を提出しているのであれば、翌年の3月15日までに許可等を受けられれば年内の贈与として取扱うことができます。5. 税贈与の事実はしっかりと

贈与が行われたかどうかは、その客観的事実があるかどうかが重要です。贈与があったのであれば、その事実に基づき贈与財産の支配管理は受贈者へ移っているはずです。その点をしっかりとしておきましょう。

贈与契約は仮装行為や予約契約なのでは?と疑われるようなものであると、その贈与はそもそも無かったことにされてしまうでしょう。2025年11月11日

-

5400号

税務調査もAIの時代

デジタルDXの流れもあり、最近の世の中をみているとAIの活用はもはや一般的になりつつあります。AIといえば、20年以上前のスピルバーグ監督の映画AI(Artificial Intelligence)をふと思い出して懐かしんでしまいました。AIロボットが外を歩き回るような日はまだ先なのでしょうが、最近は税務調査にもAIが活用されていることはご存知ですか。

1. 相続税調査へのAI利用が始まる

法人税の調査では、すでに数年前からAIが導入されています。申告内容のデータに基づいて、AIが申告漏れの可能性が高い納税者を選定するなどしており、その活用がされているのです。

この流れがいよいよ相続税にもやってきました。

令和7年7月からは、相続税の税務調査についてもAIが本格的に導入されることになりました。AIの活用方法ですがこれは法人税と同じく、まずは税務調査を行う先の選定です。

国税庁が独自開発したAIを活用してデータ分析を行い、その結果をもとに税務調査を行うべき先を効率的に選定します。2. AIは何をする?

AIはどのように相続税の調査選定を行うのか。もう少し具体的な内容をみてみましょう。

国税庁のAIシステムは、令和5年以降に発生した全国の全ての相続税申告書データを分析します。

分析にあたっては、申告漏れなどが生じる可能性が高いかどうかを判断してスコア付け(数値化)します。そして、このスコアが高い場合には、申告漏れリスクが高い案件であるとAIが判断したものになります。

現場の各税務署では、この結果をもとに実際に税務調査を行うかどうかの選定の参考にするというわけです。

税務調査の必要がある事案を効率的に選定するためにAIを活用する、ということが導入背景ですので、スコアが高ければほぼ間違いなく税務調査が行われることになりそうです。反対にスコアが低ければ、調査の確率は低くなると思われます。いずれにしても、税務署全体の調査選定レベルは向上するでしょう。

AIは、過去の調査事績を踏まえたうえで、確定申告書や財産債務調書などの情報も参考にしながらスコアを付けるようです。AIであれば学習をするはずなので、スコア付けのルールや内容は段々と改善されていくことでしょう。3. 預貯金等はオンライン照会

AIによる調査選定以外にも業務の効率化は進んでいます。相続税の調査ではお金の流れを確認するために、預貯金等の動きを把握する必要があります。そのため、税務署は金融機関に対して口座情報の照会を行うことになるのですが、いまやその多くがオンラインで行われています。数年前までは書面で照会を行っていたため結果を得るまでには時間がかかっていましたが、オンライン照会であれば数日で情報が取得でき、かつ簡単にできるようになりました。

そして、オンライン照会を行うのはなにも銀行だけではありません。生命保険会社や証券会社についても順次対応を広げており、今後はクレジットカード会社や電子マネー業者にも拡充させることを考えているようです。

マイナンバーが導入される際にも言われていましたが、税務署がお金の流れや決済情報をオンラインで簡単に把握できる時代になりつつあるのです。4. 今後はAIが情報分析か

いまのところは税務調査先の選定にAIを利用していますが、将来的にはこれに限らずもっと多様な業務に活用されていくと思われます。オンライン照会で得た金融機関の情報も分析されることでしょう。

年数を経過すればするほどAIの学習量は増えますので、年々精度は向上するはずです。AIであれば人間よりも多くの情報分析を行えますから、今までよりも申告内容が細かくチェックされそうです。

そうすると、対峙するこちら側も上手にAIを活用することが重要になってくるのでしょう。5. 税務調査への対応力

相続税は、法人税などの申告とは異なります。

相続税の税務調査では、当然ですが被相続人はこの世にはいません。そのため、生前のこと、相続財産のことなどを本人に直接質問することができません。そこで、本人ではなく相続人などに状況を聞くことになります。このように、相続税の税務調査では相続人や税理士が応対するわけであり、ここが他の税務調査とは大きく異なるところです。

AIも当然重要ですが、税務調査は現実世界で相対して行われます。だからこそ、様々な経験に基づいた専門家のノウハウ、勘どころはこれからも大切であり、そこが税理士の腕の見せ所です。2025年9月30日

-

5399号

続・物納が使い易くなる?

令和7年度の税制改正では、相続税の物納制度に関して見直し予定があると、2025年2月号でお伝えをしたところです。この見直しに関して、国税庁からその詳細な内容が発表されました。そこには、税制改正大綱からは見えない内容が結構盛り込まれていたのです。

1. 改正された内容

大綱では、「物納許可限度額の計算の基礎となる延納年数は納期限等における申請者の平均余命の年数を上限とする等の見直しを行う」と記載されていました。

最後に等という表記があるのが曲者で、このほどその詳細が明らかになったのですが、物納許可限度額の具体的な内容は次の3点になります。

① 将来の収入金額の減少が確実であると見込まれる場合の計算方法の明確化

② 物納計算時の延納可能年数を、相続財産の種類や平均余命年数を考慮して計算

③ 延納期間終了後における生活費及び事業経費を加算

そもそも物納許可限度額は、現金による納付可能額、および延納による納付可能額を差し引いて計算しますので、その計算方法を見直したというわけです。ただ、これだけでは難しいですので、内容をひとつずつ確認することにしましょう。2. ①年間の収入見込みの計算

延納を分かり易くいうと、国から税金相当の借入れをして分割払いをすることです。物納は、延納による分割払いをしても返済することが難しい場合に限って、相続財産そのもので代物弁済するようなものです。そのため、分割払いの良し悪しを見極めるために、まずは収入見込みを計算することから始まります。

ちなみに、この収入見込みは前年度の実績をもとに計算しますが、相続によって変動が見込まれるのであれば、それを加味する必要があります。例えば、相続財産から地代収入が発生するような場合には、その分を収入見込みに加算するという感じです。

この取扱いは従前から変わっていないのですが、相続による変動の加味をうっかり忘れているようなケースが多いのでは?と感じます。これを忘れていると、国税局の担当者から必ず指摘が入りますので要注意ポイントです。

今回の改正点は、延納期間中に収入金額の減少が確実であると見込まれる場合には、その減少内容を加味できることが明確化されました。確実とあるので、ある程度の客観性のある見込みが必要になるでしょう。

記載要領には、「収入金額の減少することを証する書類を提出してください」との記載があり、例示として定年退職等により収入が減少することが挙げられています。

このように、将来の収入減少が見込まれるようなときは、いままでよりも物納が使い易くなるわけです。3. ②物納計算時の延納可能年数

延納によって納付可能な金額を計算する際の年数は、延納可能最長年数と平均余命年数のいずれか短い年数を用います。平均余命年数は、2025年2月号のエーティーオー通信のとおり完全生命表による年数を利用します。

新たな取扱いは、延納可能最長年数について相続財産の種類に応じた調整をすることになりました。不動産等は最長20年の延納、動産等は最長10年の延納と、期間が異なるためこれを財産割合で加重平均した期間を利用する感じです。

いままでは、不動産等の割合が75%以上あると延納年数は一律20年とされていたのですが、今後は動産等の年数も加味した20年以下の年数と、平均余命年数のいずれか短い年数になります。実情にあわせて、年数の見直しを図ったというわけです。4. ③3か月分の生活費等を加算

今回の改正では、ちょっとしたおまけがありました。それが、延納期間終了後における生活費及び事業経費の加算です。いままでは、延納を判断するにあたり、当面の生活費として3か月分、当面の事業経費として1か月分の控除が可能でした。これが、今後は事業経費も同じく3か月分となりました。

そして物納ですが、延納後の生活費等に関する配慮はいままでありませんでしたが、新たに延納期間終了後における当面の生活費及び事業経費を見てくれるようになりました。延納と同じく、生活費等の3か月分を物納許可限度額に加算できるようになったのです。

たった3か月分だけの配慮ですから、そこまで多額にはならないでしょうが、面倒を見てくれる金額を多少増加してくれたのです。5. 国税局とのやり取り

今回の改正は、令和7年4月1日以後の相続開始分からが対象です。細かな改正点ではありますが、延納や物納を考えている方にとっては、いままでよりは使い易くなったと言えるでしょう。

実際に延納や物納を申請すると、申請資料の計算が正しいのかどうか、細かなチェックが入りますがその多くが国税局扱いです。申告後も許可を受けるまでは、その対応に気を遣う必要があるのです。2025年8月29日

-

5398号

新制度スマート変更登記ってなに?

すでに令和6年4月1日から相続登記の義務化が始まっています。これまで相続登記を行うかどうかは任意でしたが、それが義務化され罰則も設けられました。そして、これに引き続き令和8年4月1日からは、住所等変更登記の義務化がスタートします

1. スマート変更登記とは

令和8年4月1日からは、不動産の所有者は「住所や氏名・名称」の変更が生じた場合には2年以内にその変更登記を行わなければなりません。相続登記と同じく義務化ですので当然に罰則が設けられており、正当な理由がないのにその申請を怠ったときは、5万円以下の過料の適用対象になります。義務化の対象は住所や氏名等の変更ですので、個人であれば次のような場合です。

① 引っ越しなどで住所が変わった場合

② 結婚などで氏名が変わった場合

氏名の変更も含まれますので、結婚や養子縁組時などには注意が必要です。不動産を多数所有している方などであれば、登記の申請自体が煩わしいと思うことでしょう。もしも司法書士へ登記依頼をすれば手数料も生じます。

そこで、新たに「スマート変更登記」という制度がスタートしました。この制度を利用すると、法務局が職権で住所や氏名等の変更登記を行ってくれます。つまり、自分で登記申請を行わなくても良いという訳です。

スマート変更登記を利用したい方は、氏名、氏名のフリガナ、住所、生年月日、メールアドレス(これを検索用情報といいます)をあらかじめ法務局に申出します。2. メアドの登録が大事!

個人のスマート変更登記の仕組みはこうです。①法務局は検索用情報をもとに定期的に住基ネットに照会をかけます。②住所、氏名の変更があればその情報の提供を受けます。③変更があった方については変更登記をしてよいかどうかの確認メールを送信します。④変更登記をして良いと回答があった方だけ、職権による変更登記を行います。

ここでのポイントは、④で了解が得られた場合のみが対象ということです。住所を公示することに支障があるDV被害者等や、住基ネットの趣旨等にも配慮する必要があるとして事前に意思確認を行うルールになっているからです。したがって、検索用情報として登録したメールアドレスが間違っていたり、本人がメール確認を忘れたりすると職権による変更登記は行われません。

つまり、スマート変更登記はメールアドレスの登録とメールの確認が何よりも大事なのです。検索用情報の申出をしたから自分は大丈夫!と思っていたとしても、結局は義務違反になってしまう可能性もあります。3. 法人版もある

法人版のスマート変更登記もあります。これは、あらかじめ法務局に会社法人等番号の申出をすれば利用できます。法人の住所や名称は、そもそも法務局で管理されていますので、商業登記簿の変更登記があればそれを基に情報を連携します。個人の方と違ってDV等への配慮もいりませんので、メールで事前確認する必要はありません。不動産をすでに所有している法人であれば、会社法人等番号の申出さえしておけば、勝手に変更登記を行ってもらえます。

4. 不動産所有者のリスト化

住所等変更登記が義務化される背景は、所有者不明土地の問題を解消しようという流れの一環です。これは、すでに始まっている相続登記の義務化と同じ理由です。不動産の登記簿から所有者の判明ができて、正しい所在先に連絡することを可能とする、そのための整備事項というわけです。そして、相続登記をするためには、登記が必要な不動産を容易に把握できなければなりません。

そこで令和8年2月からは、所有権の登記名義人となっている不動産について、人ごとの一覧的なリストを交付請求できる「所有不動産記録証明制度」が始まります。なんと、全国の不動産から特定の者が所有権の登記名義人となっているものを法務局が検索、抽出して、そのリストを交付してくれるようになるのです。5. 被相続人所有の不動産を検索!

詳細はこれからですが所有不動産記録証明制度では、①自分が所有権の登記名義人となっている不動産の交付請求、②被相続人が所有権の登記名義人となっている不動産についての相続人等からの交付請求、ができる予定です。この制度を上手に活用すれば、相続不動産の把握漏れは無くなることでしょう。

すでに、新たに個人が所有権の登記名義人となる場合は、原則として検索用情報を申し出ることが必要になっています。スマート変更登記の申出制度と合わせて運用することで、氏名(フリガナ)、住所、生年月日の把握ができるようになります。法務局としては、同姓同名への対応もバッチリといったところです。この制度が始まれば、当然ですが税務署だって相続税の税務調査に活用してくることでしょう。2025年7月31日