お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5397号

金の売却、支払調書と確定申告

ここ最近、金価格の相場上昇が著しいです。つい数年前までは1グラム当たり数千円であった記憶があり、相場観としても1万円未満だったと思います。それが、いまや1万5千円を超えるまでになりました。相場はまだ上昇しそうな気配もありますが、金の売却で利益が生じたのであれば確定申告を忘れずに行いましょう。

1. 金売却時の支払調書

最近の金価格は上昇しており、相場がとても高くなっています。そのような背景もあり、相続によって金を取得した方など、金を保有している方の中には今のうちに売却をしようと考えている方もいると思います。

金の売却金額が200万円を超える場合、買取業者には支払調書を提出する義務が課せられており、税務署に売却した情報が通知される仕組みになっています。そこで、この支払調書の内容をもう少し確認してみましょう。

売却金額が200万円超という判定は、1回あたりの金額です。したがって、1回の売却金額が200万円以下の場合には支払調書は提出されません。例えば、150万円の売却取引が2回の場合には対象外です。

提出の対象範囲は金地金等であり、「金地金、白金地金(プラチナ地金)、金貨、白金貨(プラチナコイン)」の売却です。したがって、銀地金、貴金属製品やジュエリーなどは支払調書の提出対象外というわけです。2. 支払調書の対象外であっても

税務署への支払調書の提出対象外であるからといって取引の内容が残らないだろうと考えるのは間違いです。

金などの取引内容をチェックしたいのは何も税務署だけではありません。宝石・貴金属等取扱業者は、犯罪収益移転防止法により、いわゆるマネーロンダリングやテロ資金供与等の防止対策として本人確認を行う必要があります。また、金地金等の売買を行っている業者は通常は古物営業法に基づく古物商や、質屋営業法に基づく質屋の登録業者のはずです。これらの業者は台帳を設けて取引内容を記録する義務がありますので、少額の売却であったとしても取引相手の氏名・住所などが記録されます。つまり、取引情報自体は買取業者側でしっかりと管理されており、税務署はその内容を確認することができるのです。3. 譲渡所得が50万円超なら確定申告

金地金等の売却による利益は、所得税では総合課税の譲渡所得という区分に該当します。利益が生じた場合には、原則として確定申告を行って税金を納めなくてはなりません。この譲渡所得の計算は、金地金等の所有期間に応じて次のように計算します。

① 所有期間が5年以内の場合

売却金額 -(取得費+譲渡費用)- 最大50万円 = 課税される譲渡所得② 所有期間が5年超の場合

( 売却金額 -(取得費+譲渡費用)- 最大50万円 )×1/2 = 課税される譲渡所得上記計算式のなかの「-最大50万円」は特別控除額といい、①と②あわせて差し引ける合計の年間額です。つまり、年間50万円超の利益が生じた場合には、課税所得が算出されるというわけです。逆に利益が50万円以下ならば確定申告をしなくても弊害はありません。また、所有期間が5年超の場合は課税対象額が1/2になっています。税負担面からいえば、5年超所有してから売却したほうがかなり有利といえます。

4. 金製品でも30万円超なら申告対象

金製品や貴金属などを売却した場合にはどうなるのでしょう。金相場が高騰していることから、これら金製品等の売却金額も相当高くなっているはずです。金地金等の売却ではないために支払調書の対象外、そのため確定申告は必要ないという噂を聞くことがありますが、それは正しくは間違いです。

生活用動産であったとしても、貴金属や宝石、書画、骨董などで1個または1組の価額が30万円を超えるものは譲渡所得の課税対象になっています。ただし、上記3の計算式で見たように50万円の特別控除枠がありますので、利益が50万円までであれば申告しなくても問題ありません。金地金の利益が40万円で貴金属の利益が20万円の場合には、利益が合計60万円となります。他の所得状況によっては、確定申告で税金を納める必要があるというのがルールです。5. 取得費の確認が大事

税務署に支払調書が提出されるのか、それとも提出されないのか、自動的に情報収集される範囲は決まっています。ただし、提出対象外だからといって確定申告が必要でないとは限りません。金地金等や金製品等の売却では、どうしても売却金額そのものに目が行きがちです。

しかし、税金を考える上では利益である譲渡所得が生じるか否かがポイントなのです。相続で取得した金地金等であれば、いつ頃いくらで取得したものか、取得費は分かりますか?何も分からなければ売却金額の5%を取得費とするしかありませんが、ある程度の推測でも良いので調査をしたでしょうか。金地金等であれば刻印などで製造年を調べることができるため、取得費を推測する方法のひとつになります。売却時の取得費はいくらなのか、これを事前に把握しておくことが大事です。2025年6月30日

-

5396号

届出書は税務署との協定

新たに事業を開始したのであれば開業届出書、会社を設立したのであれば法人設立届出書を税務署に提出します。届出書の一例を挙げましたが、税務では各局面において様々な届出書が定められており、この届出によって実務が動いています。たかが届出書と思いがちですが、その効力は非常に強力なものです。

1.届出書はまるで協定書

届出書、申請書、申出書など税務署へ提出する書類の種類と呼称は多種多様ですが、これらの書類の提出によって税務上の取扱いが定まるものが多くあります。名称が届出書等となっていることから簡易的な書類に思いがちですが、必ずしもそうとは言えません。これらの書類の中には、実際には協定書と同じようなものとして取扱われているものが多く含まれています。

協定の意味を辞書で引きますと、「紛争・競争などを避けるため、協議して取り決めること。文書による合意」などと書かれています。届出書等は、あくまで届出事項を記載して税務署へ提出をするものであり、双方で協議をして締結した文書ではありませんが、重要性から言えばまさに協定書そのものと言っても過言では無いものもあるのです。そこで、今回は土地の貸し借り、いわゆる借地関係の届出書等はどんな運用がなされているかを確認してみましょう。2.無償返還に関する届出書

「土地の無償返還に関する届出書」というものはご存知でしょうか。建物の所有を目的とする土地の賃貸借を行う場合、一般的な取引慣行としては権利金の授受が行われます。なぜなら、賃借人に借地権という強固な権利が生じるからです。税務ではこの取引慣行に沿った課税ルールを定めているため、もしも権利金の授受がないまま借地権が設定された場合には、借地権に相当する経済的価値が賃借人に贈与されたとして課税関係を考えます。しかし、同族間での土地の賃貸借ではわざわざ権利金の授受を行わないことの方が多いでしょう。そこで、この課税問題を回避する方法の1つとして、「土地の無償返還に関する届出書」というものが用意されたのです。(この届出書は取引当事者に法人が含まれている場合にのみ利用できます。)

詳細は割愛しますが、この届出書を提出すれば、税務上では借地権に相当する経済的価値は賃借人に移転していないものとして取扱ってくれます。これにより、権利金の授受が行われなくても課税上の問題は生じないという訳です。3.借地借家法上はあくまで借地権有り

土地の無償返還に関する届出書を提出した場合、賃借人は借地権という権利を有していないことになるのでしょうか。借地借家法では、建物の所有を目的とする地上権又は土地の賃借権のことを借地権と定めています。したがって、建物の所有目的で土地の賃貸借を行えば、賃借人には借地権という権利が当然に生じます。賃借人は借地権を有していることに間違いありません。

そうすると、借地借家法(民法)と税法とでズレが生じることになりますが、これについては次のように考えると整理ができると思います。

「借地借家法上では賃借人は借地権を有しているが、税務上ではその経済的価値は移転しておらず、その価額はゼロとして取り扱うというルールを置いた。」

このように、この届出書の税務署への提出の効果はまさに協定そのものです。課税関係については超法規的に届出書のルールを優先するという強力なものなのです。4.借地権者の地位に変更がない旨の申出書

貸地を所有していた方がいたとします。ここで、借地人から借地権付建物を買い取って欲しいという打診を受けたため、土地所有者の子が借地権を購入しました。購入後は、土地所有者は親、借地人は子という親子の関係になります。一般的には地代の授受は行われなくなるはずです。そうするとどうなるのでしょうか?借地権は土地の賃貸借が前提ですので地代の支払いが無くなれば消滅し、税務上は使用貸借に移行したと考えます。そのため、お金を支払って購入した子の借地権の権利は無くなり、その価値は無償で移転したとして、親に贈与税が課税されることになります。これもまた酷なことです。そこで、この問題を回避するために「借地権者の地位に変更がない旨の申出書」というものが用意されています。

この申出書を提出すると、地代の支払いがなくなったとしても子は従前どおり借地権を有しているものとして取扱ってくれます。つまり、税務上では子は借地権者のままです。土地の賃貸借契約は継続しているが地代を免除しているに過ぎないという理屈を付けることで税務上は解決させました。申出書の提出は、子を借地権者のままで取扱って欲しいという、協定の申し入れなのです。5.建物を取壊しても継続

4の場合で、もしも子が建物を取壊して駐車場運営を始めた場合はどうなるでしょうか?借地権は建物の所有を目的とする場合にだけ生じるため、地代の免除だけでは理屈付けができません。どうすべきか悩みどころですが、これも今までの取扱いを思い返せば結論は簡単です。

そうです!税務署との間では協定内容を優先する!これにつきます。届出書や申請書、申出書の提出があればその協定内容に従うのがルールです。したがって、この場合でも子は借地権者のままです。2025年5月30日

-

5395号

白色申告のメリットはもはや無い

収入規模が大きくないという理由で白色申告をしている方がまだ多くいるようです。不動産収入は相続で引き継いだマンション1部屋だけであり、帳簿作成は面倒なので白色申告にしているという方もいると思われます。理由が帳簿作成上の手間ということならばそれは勘違いです。白色申告であっても帳簿作成が必要なことをご存知ですか。

1. 白色でも帳簿が必要

白色申告者で事業所得等の合計額が300万円以下の一定の人は、確かに以前は帳簿の記帳義務及び記録保存義務がありませんでした。零細な事業者にまで記帳義務を課すことの必要性や事務負担とのバランスを考慮して例外を定めていたのです。この取扱いがあったからなのか、白色申告であれば帳簿を作る必要は無いのでそのメリットを享受する!と考えている方が多いような気がします。

しかし、平成26年1月1日からは、事業規模に関係がなく帳簿の作成義務があります。つまり、不動産所得、事業所得又は山林所得を生ずべき業務を行っている方は、その全員が帳簿を作成しなければならないのです。白色申告者だから作らなくても良い、とはなっていません。

ちなみに、帳簿というと正規の簿記のルールに従って記帳して貸借対照表と損益計算書を作成しなくてはいけないのでは?と思いがちですが、そこまでは要求されていません。現金出納帳や固定資産台帳などの簡易な帳簿でも良いことになっています。2. 帳簿が無いと罰則強化!

ただ、そんなことを言われても青色申告は気持ち的にハードルが高いから白色申告にしよう。そして、帳簿作成は割愛してしまおうか?と考える方がいるかもしれません。そこで国税当局はこういう方に対しては厳しい罰則を設けました。事業者が売上げに関する帳簿を保存していないことや売上げの記載が不十分であったことが税務調査で把握され、帳簿に記載すべき事項について申告漏れが生じた場合には、過少申告加算税等を10%加重するというペナルティを置いたのです。この罰則規定は令和6年1月1日以後に申告期限が到来するものからスタートしています。すでに令和5年分の確定申告から始まっているのです。

3. 青色申告を選択すべき?

不動産所得に関して言えば、その規模に応じて事業と業務という区分けがされます。私は事業的規模ではないから良いのではと勘違いしがちですが、帳簿作成の義務は業務的規模の方であっても一緒です。

そうすると、白色申告にしておくメリットはもはや無くなったと言っても過言ではないでしょう。どんな方であっても簡単な売上集計表や経費集計表は作成されているでしょうから、青色申告を選択することによる実質的な追加負担はあまり生じないはずです。4. 青色申告でメリット享受

青色申告を選択すれば、最低でも10万円の青色申告特別控除が受けられます。必要経費が単純に10万円アップするのですから使わない手はありません。この他にも、赤字が生じた場合には3年間の繰り越しが出来ることや、赤字を前年の所得に繰り戻して所得税の還付を受けることも可能です。白色申告で一番の大きな問題は赤字が繰り越せないことです。例えば、賃貸建物に大規模修繕工事が発生して多額の費用が計上されることもあるでしょう。このようなときは、大きな赤字になる可能性がとても高いですが、白色申告では赤字の繰り越しはできないことになっています。

5. 雑所得でも書類保存が必要

不動産所得や事業所得などではなく雑所得となる業務を行っている場合で、前々年の収入金額が300万円を超える方は一定の書類を保存する必要があります。また、前々年の収入金額が1000万円を超えるような場合には、収支内訳書を確定申告書に添付しなければなりません。なお、ここでの判断基準は収入です。所得(利益)ではありませんので注意しましょう。このように、何らかの業務収入があるのであれば、帳簿の作成義務まではありませんが一定の書類を保存しなくてはなりません。

また、雑所得の話題といえば、事業所得との区分についての取扱いです。雑所得の場合は赤字になったとしても給与所得などの他の所得とその赤字を通算することはできません。そこで、本来は雑所得とすべきものを事業所得で申告して赤字を通算、所得税の還付を受けているケースが結構見受けられました。そのため、事業所得かそれとも雑所得のいずれで申告すべきなのか、について国税当局の指針が令和4年に示されたのです。

この取扱いを見ると、雑所得であっても帳簿作成は行っておくべきと思います。この取扱いの明確化ですが、今年の10月で公表されてからちょうど3年が経過します。事業所得で申告しているが経常的に赤字体質、いつもその赤字を損益通算しているような方は、申告内容によってはそろそろ目を付けられるかも知れません。赤字の理由を説明できるようにしておきましょう。2025年4月30日

-

5394号

物納を利用して借地人になる?

前回のエーティーオー通信では物納の話をしましたが、物納に関しては面白い利用の仕方もあります。物納許可を受けるとその財産は国の所有になりますが、物納後は国からその財産を借受ける手続きも可能です。このようにすれば物納後も引き続き利用ができるというわけです。

1.何を物納する?

延納によっても相続税を納付することが困難であるとして物納申請ができる要件を満たしました。そうすると、次は物納する財産は何にするかを考えなくてはなりません。相続税に充当される金額、これを「収納価額」といいますが、この金額は物納財産の時価ではなく、相続税評価額で行うというルールがあります。したがって、相続税評価額よりも高く売却できる可能性があるならば、物納などせずに売却をした方が有利であり、手残りは多くなります。このようなことから、実務的には高く売却することが難しい貸地(いわゆる底地)を物納対象にすることが比較的多いのです。

2.底地を物納する

貸地があればよいですが、無い場合やそれだけでは足りない場合はどうするのか?もし相続財産に貸地以外の土地があるならば、自ら底地を作って物納するのはいかがでしょう。例えば、相続財産として賃貸アパートの土地建物があるとします。このときに、賃貸アパートの土地の底地部分だけを物納に充てるのです。物納後は建物と借地権を所有することになるため、相続人は国へ地代を支払って土地を借受けることになります。すなわち、土地を所有しないで賃貸アパート経営をする借地人の立場になるわけです。こうすれば、地代の支払いは必要になりますが、物納後も賃貸アパート経営を継続して収入を得ることができます。なお、当然ですが物納対象はあくまで底地部分ですから収納価額は「相続税評価額×(1-借地権割合)」です。

ちなみに、自宅の土地建物の底地部分だけを物納対象にすることもできますが、この場合には一定の要件をクリアする必要があります。3.無償返還の底地

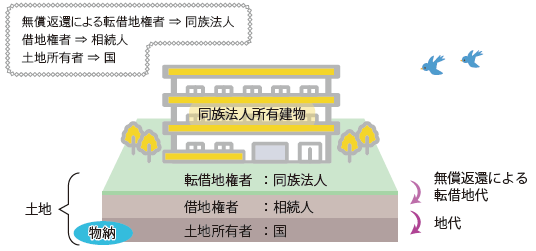

被相続人は賃貸アパートの敷地である土地だけを所有しており、賃貸アパートは同族法人が所有しているケースも多いと思います。このようなときは、土地の無償返還に関する届出書を提出して同族法人は地代を支払っていることでしょう。この場合の土地の相続税評価額は、土地の自用地評価額の80%で評価されているはずです。そこで、この土地を物納すればこの80%相当が収納価額として相続税に充てられ、かつ同族法人は借地人として土地を借り続けられると思うかもしれません。しかし、この場合にはそうはなりません。物納することはできますが、国と同族法人の間で土地の無償返還に関する届出制度を継続することはできないため、この場合には底地の物納として取扱われることになります。つまり、先ほどと同じように収納価額は「相続税評価額×(1-借地権割合)」です。土地のうち底地部分だけが物納されることから、物納後は次のような権利関係になります。

4.物納で借地人になる

このように、土地のうち底地部分だけを物納した場合には、相続人は新たに借地人となるのです。今までは土地そのものを所有していたことから違和感を抱く方もいそうですが、国へ地代を支払いさえすれば土地利用ができることに変わりはありません。日本では借地人の権利が非常に強いので、思ったよりも問題が無いと感じるかもしれません。また、何と言っても地主である土地所有者は国です。これは考えようによっては優良地主です。なぜなら、底地である土地を勝手に第三者に売却するようなことは行わないからです。貸地はその契約の性質等から、原則として競売などは行わず、売り払うのであれば土地を利用している借地権者に対して行うことになっているからです。知らないうちに地主が変わるようなことはありません。

5.買い戻しもできる

底地物納をして借地人として利用をしてきたが、相続からだいぶ年月も経過して資力も回復したというのであれば、国から土地を買い戻すこともできます。ケースバイケースですが、物納もうまく活用すれば使い道が色々あるのです。

2025年3月31日

-

5393号

物納が使い易くなる?

令和7年度の税制改正大綱では、相続税の物納制度に関する見直しが盛り込まれました。他の改正内容に比べればマイナー項目なのかあまり注目されていないようですが、これからは物納が使い易くなりそうです。

1. 物納をするには

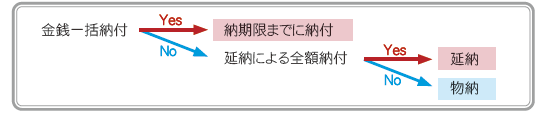

相続税は金銭で一括納付することが原則です。ただし、この納付が難しい場合には現預金による一部納付後の相続税について、延納や物納があるのはご承知の通りです。このうち延納については、以前にも何度か取り上げて述べてきましたが、その内容は最長20年間の元金均等の分割払い制度と思って頂ければ良いでしょう。そして、この延納によっても納付することが困難な場合に限って、物納が適用できることになっています。

つまり、物納を利用したいと思っていたとしても、延納を利用すれば相続税の全額を納付することが可能であると判断される場合には、そもそも物納申請すらできない取扱いになっているのです。

2. 収入があると物納は難しい

延納によって全額納付が可能か、それとも延納でも難しいので物納を認めるかの判断基準はおおまかには次のようになります。

まず、①物納を申請する方の今後の年間の収入見込みを計算します。そこから、②配偶者などの扶養者の人数に応じて定められている年間生活費、所得税や社会保険料の負担額、③事業に必要な経費を差し引いた金額を出します(①-②-③)。この金額を、国は1年間に税金に充てられる納付資力だと見なします。当然ですが、②に遊興費などは入りません。多少の金額調整は可能ですが、税金・社会保険料と必要経費を差し引いた後の稼ぎは全て納税のために使えるはずだという厳しい内容です。この金額に延納可能年数を掛けたものが、延納によって納付可能な金額となります。そして、相続税がこの延納可能額を超えるのであれば、その分に限りようやく物納ができるという流れです。

一般的に物納を考える方は相続財産に占める不動産等の割合が高いため、延納可能年数は最長期間である20年になるでしょう。したがって、相続後の収入がある程度見込まれる場合は20年を掛けた金額が多額に上り、物納が認められないケースが多発します。これが、物納は難しいと言われる1つの要因です。3. 延納可能年数の見直し

このように物納が難しいのは、納付すべき相続税から先に延納可能額を差し引き、その残りについてだけ物納を認める計算方法になっているからです。しかし、よく考えてみましょう。延納は最長20年とされてはいるものの、その方が高齢であったとしたらどうでしょう。悲しいことですが、もしかしたら20年経過前に死亡してしまう可能性もあります。本人の死亡により延納できない期間があるのであれば、その分は計算年数を少なくしても良いはずです。そこで、令和7年の税制改正では延納可能年数に上限が設けられる予定です。

具体的には、物納申請者の平均余命を延納可能年数の上限として、物納できるか否かの判断をすることになります。これからは、年齢によって物納可否が異なる結果になります。4. 高齢だと物納しやすい?

平均余命の年数は、厚生労働省が公表している完全生命表を用いると思われます。そこで、平均余命が20年を切るのは何歳なのか?調べてみました。

男性は65歳を超えると、女性は71歳を超えると平均余命が20年を切るようです。是非とも物納を利用したい場合には、この年齢以上の相続人が物納予定財産を相続すれば、いままでよりも延納可能額が少なくなります。つまり、物納制度は使い易くなるのです。長寿の世の中、相続人が高齢なケースが増えています。物納をしたいのであれば、相続人の年齢までを考慮した遺産分割をする必要が生じるのでしょうか。

5. 物納は延納とセットで考える!

物納は、延納とセットで考えなくてはならない制度だとお分かりになったと思います。相続税の納税については、延納・物納の助言もできる税理士にご相談を!

2025年2月28日

-

5392号

固定資産税は目を光らせている

住宅用地については固定資産税と都市計画税が軽減されることは皆さまも良くご存知のことでしょう。固定資産税であれば課税標準が価格の1/6になるという住宅用地の特例のことです。実はこの特例の適用にあたって、最近急速に広がりをみせているレンタサイクル事業が影響を及ぼしてくるのです。

1. 住宅用地の特例をおさらい

念のため、固定資産税と都市計画税の負担が軽減される「住宅用地の特例」の内容を復習しておきましょう。住宅用地は、小規模住宅用地と一般住宅用地の2つに分かれます。①小規模住宅用地は住宅1戸あたり200㎡までの土地をいい、固定資産税の課税標準は1/6になります。②一般住宅用地は住宅1戸当たり200㎡を超えて家屋の床面積の10倍までの土地をいい、固定資産税の課税標準は1/3になります。参考として軽減割合の詳細を下表に記載しました。なお、あくまでも住宅用家屋の敷地として利用している部分だけが対象です。

区分 固定資産税の課税標準 都市計画税の課税標準 小規模住宅用地 住宅1戸につき200㎡まで 価格×1/6 価格×1/3 一般住宅用地 家屋の床面積の10倍まで(小規模住宅用地以外) 価格×1/3 価格×2/3 ※課税標準とは、税額を計算するための基になる金額です。

ここでのポイントは、小規模住宅用地は住宅1戸あたり200㎡が設定されているということです。したがって、アパートなど1棟に複数戸数がある建物の場合は、(戸数×200㎡)までという計算になるため、通常は敷地の全てが小規模住宅用地に該当します。

2. レンタサイクルの敷地はダメ

最近、都内を中心にレンタサイクルなどのサービスが急速に広がりを見せています。特に、水色の車体の電動キックボードを街中で良く見かけませんか?これは、LUUP(ループ)という電動キックボードと電動アシスト自転車のシェアリングサービスであり、とても有名なのではないでしょうか。試しにLUUPが配置されている東京都内のステーションをインターネット上の地図で見てみると、都内23区を中心に物凄いことになっています。至るところにあるという感じです。これらのレンタサイクルなどですが、一般的には建物と道路の間の空きスペースを利用して設置されているようです。このスペース、テナントビルの横であればそもそも非住宅用地なので影響はありません。ところが、アパート敷地横のちょっとした空間に設置されていたとしたらどうでしょう。実はこの場合、その部分はもはや住宅の敷地として利用されていないことから非住宅用地として取扱われてしまうのです。つまり、レンタサイクルなどのシェアリング事業部分の土地は住宅用地の特例対象地から外れ、固定資産税と都市計画税の負担が増加します。

土地の面積としてはそこまで広くなく、ほんの数㎡~数十㎡であったとしてもこの影響はまったく寝耳に水だ!という方が多いのではないでしょうか。東京都主税局はこの調査に力を入れているようで、見つけ次第に是正する旨のお尋ね文書を郵送しています。したがって、固定資産税等の負担が増えることを見越して設置場所の賃料を設定しないと本来はダメなのです。なお、運営会社もこの問題は把握しているようですので、もしも非住宅用地になってしまうのであれば設置料の見直しができるか相談をすると良いでしょう。この他にも、カーシェアリング用地として自宅敷地の一部を貸付けしているような場合も同じ理屈で非住宅用地になります。

固定資産税の担当者は、住宅地を中心に設置場所をインターネットで調べたうえで、現地を確認すれば一目瞭然ということです。3. 私道は要注意

道路の用に供されている一定の土地は、固定資産税と都市計画税が非課税になります。いわゆる私道に対する取扱いです。これについても注意が必要です。道路部分に利用上の制約がある場合には、非課税要件に合致しないとして非課税が取消され、課税される恐れがあります。自分が所有する土地だから良いだろうと、私道部分にはみ出た形状でレンタサイクルなどを設置してしまうと非課税が取消されてしまうのです。私道部分にプランターなどが置いてあったとしても、これらは多めに見てくれていたようですが、レンタサイクルなどの設置場所はダメです。土地の貸付けという収益事業を行っていることからして厳しい運用がなされます。

4. 償却資産税も注意

事業の用に供している減価償却資産は償却資産税(固定資産税)の対象です。おそらく、今後は太陽光設備の申告が漏れていないかどうかのお尋ねが増えるのではないでしょうか。東京都などでは2025年4月から太陽光パネルの設置義務化がスタートします。原則、大手ハウスメーカーの新築住宅はこの縛りを受けることになります。つまり、新築の賃貸住宅であれば太陽光設備の申告が無いとおかしい訳です。固定資産税の課税漏れが無いかどうかは様々な角度からチェックされるのです。

2025年1月31日

-

5391号

死亡退職金の非課税枠を活用

死亡退職金は原則として相続税の対象になります。ただし、この死亡退職金には生命保険金と同じように非課税枠が設定されているため「500万円×法定相続人の数」の金額までは課税対象から除かれます。せっかく非課税枠があるのですから、これを使わない手はありません。

1. 非課税枠を確認

相続人が受け取る死亡退職金は、死亡に係る生命保険金と同じように「みなし相続財産」として原則、相続税の対象になります。また、課税対象から除かれる非課税金額も生命保険金の非課税枠とまったく同じように定められています。生命保険金に非課税枠があることは知っていても、死亡退職金にも同額の非課税枠が設けられていることをご存知ない方もいるようです。この2つの制度をもれなく利用すれば、非課税枠は「500万円×法定相続人の数」×2と実質的に2倍になります。そこで、退職金の非課税枠を活用することを考えてみましょう。

ちなみに、非課税枠が利用できるのは相続人に限られますので、相続放棄をした人は対象外です。2. 何が退職金になる?

そもそも、相続税ではどのようなものが死亡退職金として取扱われるのでしょうか。代表的なものを次に挙げてみました。

被相続人の死亡によって受け取った

● 退職手当金、功労金など(いわゆる死亡退職金)

● 確定給付企業年金からの年金又は一時金(いわゆる企業年金)

● 確定拠出年金からの一時金(いわゆる企業型DC又はイデコ)

● 特定退職金共済からの年金又は一時金

● 小規模企業共済からの一時金

退職金制度のある企業に勤めていた状況で亡くなれば死亡退職金や企業年金の一時金などを受け取れます。しかし、退職後に亡くなった場合は、死亡時における退職金の受け取りは一般的には無いことでしょう。

これに対して、個人事業主であれば掛金の支払いが必要ではありますが小規模企業共済に加入できます。この制度はイデコなどとは異なり、いつまでに共済金を受給しなければならないという取り決めはありません。相続時まで事業継続すれば相続人は共済一時金を受け取ることができ、死亡退職金扱いとなります。また、同族会社の役員は同様にこの制度に加入できますし、死亡時にはその同族会社から死亡退職金を受け取ることもできます。このように個人事業主や同族会社の役員であれば、死亡退職金を受け取る機会を作ることができます。是非、退職金の非課税枠を上手に活用しましょう。3. 相続税の対象は3年以内に確定したもの

先ほど挙げたものが相続税では死亡退職金になるのですが、ひとつ注意点があります。それは、死亡後3年以内に支給が確定したものだけが相続税の対象になるということです。これが、冒頭で「原則として」と記載した理由です。3年経過後に支給が決まった死亡退職金は相続税の対象からは外れて、受け取った相続人の一時所得として所得税の対象になります。退職金の非課税枠を利用したいのであれば3年以内に支給を確定させるようにしましょう。

なお、所得税の対象になっても一時所得は2分の1課税であるため、実質的な税負担率は最高でも27%程です。退職金の非課税枠を用いればその範囲内の税負担はゼロですが、超えた分は相続税が課税されます。

そこで、相続税より低い税負担になりそうだからと、同族会社からの死亡退職金を3年経過後に決定したらどうなるか?資金繰りや経営上の問題などの理由があれば良さそうですが、時期を遅らせただけというのは理由にはならなそうです。基本的に死亡退職金を支給した法人側は損金として経費になるのですが、法人税では時期が遅れた理由が問われることでしょう。4. 非課税枠が残っていたら

相続人が3名であれば退職金の非課税枠は1500万円です。同族会社の役員であったため小規模企業共済にも加入しており、死亡に伴う共済金を相続人が1000万円受け取っていたとします。この場合、非課税枠はまだ500万円残っています。それならば、同族会社から死亡退職金を500万円支給しましょう。会社に退職金規程が無かったとしても株主総会などで支給を決定すれば問題ありません。すでに相続税申告が終了していたとしても3年以内であれば支給決議をして支払うのはどうでしょう。

5. 弔慰金も活用する

死亡退職金とは別に弔慰金の取扱いも覚えておくと良いです。弔慰金は、通常は被相続人の最後の月額普通給与の6ヶ月分までが非課税扱いになります。退職金の非課税枠とは別なので、これも合わせて利用すれば非課税枠が実質増えるようなものです。例えば、同族会社の役員で月額50万円の給与であったのなら、300万円までの弔慰金を別途非課税扱いで支給できます。

同族会社からの退職金や弔慰金の水準は実務的には生前の給与を参考にして金額が決定されます。退職金の非課税枠を意識しておくのがポイントです。2024年12月27日

-

5390号

合理化という名の行政サービスの廃止

合理化という名目で、税務でも様々な手続きの効率化が図られてきています。最初の大きな流れとしては、河野太郎氏が行政改革担当大臣のときに導入した脱ハンコ制度から始まったのではないでしょうか。今年、そして来年と、立て続けに合理化を旗印に削られてしまうサービスがあるのをご存知ですか。

1. 納付書は送付しない

従前は様々な手続きで、不要と思えるようなハンコの押印が必要であったのは確かです。日本の今までの文化的背景や、実務慣行をあまり検討せずに早急に脱ハンコを導入したのには賛否両論ありそうですが、押印が無くなったことで便利になったのは事実です。このような合理化への流れの中、国税庁は社会全体の効率化と行政コスト抑制の観点という大義名分のもと、キャッシュレス納付の利用拡大に取り組んでいます。具体的には、キャッシュレス納付への移行を促進させるため、令和6年5月から次のような場合には納付書の送付を行わないことにしました。

※送付を行わない主なケース

● e‐Taxで申告書を提出している法人

● e‐Taxで予定納税額の通知を希望した個人

● 納付書を使用しないで納付している法人、個人

ちなみに、e‐Taxで申告しておらず納付書による納付をしている方には従前どおり送られてきます。(振替納税の方は届きません。)2. 納税を管理するのは誰?

e‐Taxで申告をしていると納付書は届きません。電子申告している方なら分かるはず、問題無いでしょということです。しかしながら、納付書が送られてくることには、実際はもっと大事な側面があると思います。それは、物理的に納付書が手元に届くことで、税金の納付を忘れずに思い出す!という一種の歯止め的な意味合いがあったからです。特に、これからは法人税等の中間納付時に要注意です。中間納付では実務上は申告手続きを行わないことが多いため、納付書の存在をもって納税のことを思い出していたのではないでしょうか。納付書の送付という行政サービスが削られたので、今後はあくまでも自己管理が前提です。もしも納付が遅れれば、延滞税が生じることは言うまでもありません。

しかし実のところ、これによる影響が最もあり負担が増加するのは税理士事務所だと思います。個人の方や、多くの中小企業は税理士事務所に申告業務を依頼しています。そうすると、クライアントの納付管理は自ずと税理士事務所が行うことになるのが目に見えます。税務署は合理化という名の下で、税理士事務所へ納税のお知らせ業務の負担を押し付けたのです。3. 納付書以外の納付方法

納付書を使用しない納付手続きとして、具体的には次のものが用意されています。

● 振替納税(申告所得税、個人の消費税)

● ダイレクト納付(e‐Taxによる口座振替)

● インターネットバンキングやATM等での納付(ペイジー)

● クレジットカード納付(1回あたり1000万円まで)

● コンビニ納付(30万円まで)

● スマホアプリ納付(30万円まで、PayPayなど)

様々な納付手段を用意しているようですが、法人が実際に使えるのはダイレクト納付かインターネットバンキングのいずれかでしょう。なぜなら、振替納税は個人ののみの方法であり、その他の方法は限度額があるため使い勝手が悪いからです。なお、ポイントを上手に貯めて活用できる方はクレジットカード納付も1つの選択肢になり得ます。4. 収受日付印が無くなる

紙による申告書の提出を減らしたい意図からでしょう。デジタル・トランスフォーメーション(DX)推進の一環として、来年の令和7年1月からは申告書や申請書などへの収受日付印の押なつが廃止されます。今までは紙の申告書の控えに税務署が収受日付印を押してくれたため、これが申告書を提出したことの事実として実務上は動いていた部分があります。この行政サービスも一切無くなります。e‐Taxを利用すれば申告内容とその事実がメール通知されますので、是非とも電子申告に移行して下さいという無言の圧力?に感じます。e‐Taxで申告をすれば、その後は納付書が送られてきません。税務署の手間が減るようにと上手に誘導がされています。

5. 国税から広める

政府が推進するDXのもと、財務省の外局である国税庁は率先して業務の効率化の見直しを進めます。思い返せば、マイナンバーの利用もまずは国税が義務化しました。申告書や源泉徴収票、支払調書などにマイナンバーの記載を求めたことを覚えていると思います。納税という全国民に関係することであるからこそ、政府は国税庁を上手く利用しているのでしょう。

2024年11月29日

-

5389号

金利が上がると相続税評価にも影響

令和6年3月、日銀はマイナス金利政策を解除しました。そして、日銀の利上げ発表と、総裁の利上げへの言及などを発端にした8月の株式・為替相場の乱高下は記憶に新しいところです。これからの動向が気になりますが、金利が変動するとその影響で相続税評価額も変わるのです。

1. 金利の影響

日本は長いあいだ低金利の状態が続いていましたから、金利変化とその影響をあまり意識してこなかった感じがあります。実は金利が上昇すると、それだけで相続税評価額が変わるものがあります。ここでは、あくまでも金利が相続税評価額に直接影響するのであって、金利変動が時価相場に影響したということではありません。

たとえば、定期預金の相続税評価額は、相続開始時に解約したとすれば受け取ることができる既経過利息を加算する必要があります。これは直接的なことですから分かり易いですが、この他どのようなものに影響するのでしょう。2. 基準年利率

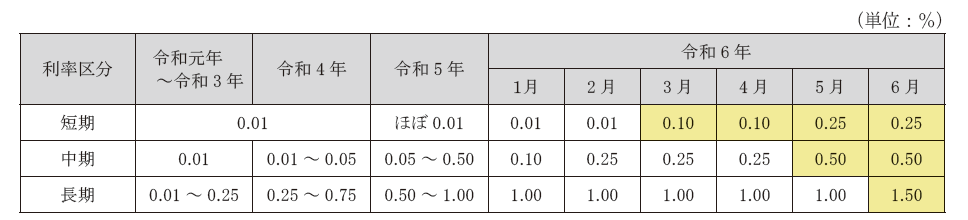

その前に、まずは相続税評価額を計算するときに使う金利指標を確認しておきます。財産評価基本通達では「基準年利率」という金利指標を用いて計算することが多いです。この基準年利率は、日本証券業協会で公表される利付国債に係る複利利回りを基に算定された数値で、期間に応じて、短期(1年~2年)、中期(3年~6年)、長期(7年以上)の3区分に分かれています。

基準年利率の昨今の推移をみると、利率が上昇傾向にあることが良く分かります。以下に過去5年程の動向をまとめました。(執筆時点では令和6年6月まで公表)

① 短期の利率・・過去5年は一貫してほぼ0.01%だが、令和6年3月から上昇

② 中期の利率・・令和4年までほぼ0.01%だが、令和5年頃から少し上昇

③ 長期の利率・・令和3年までは0.01%~0.25%ほどだが、令和4年頃から少し上昇

令和6年は月ごとの適用利率を記載しました。いずれも利率が上昇してきており、長期の利率は1.50%に達しました。今年の後半にかけて、もう少し上昇しそうな気がします。3. 著作権などの評価に影響

著作権や特許権、商標権などは、これらから得られる将来の収入を見積もって評価します。将来得られる収入ですから、評価の際には現在価値に割戻す必要があります。そこで基準年利率を用いて計算することになります。

基準年利率の上昇は割引率が高くなるということですから、相続税評価額は逆に減少します。つまり、著作権などの相続税評価額は、収入見込みが同じであれば今までよりも評価額が減るのです。4. 信託受益権の評価に影響

信託受益権は、これを元本受益権と収益受益権に分けて設定することができます。このように受益権を分けた場合にはそれぞれ別々に評価することになり、その際に基準年利率を利用します。基準年利率が上昇すると、①元本受益権の評価額は増加し、②収益受益権の評価額は減少します。元本受益権の贈与をお考えの方は、早めに実行するのが良さそうです。

5. 債務にも影響

土地に定期借地権を設定して賃貸している場合、賃借人からは保証金を預かるケースが多いです。相続時には預り保証金は債務として相続財産からマイナスしますが、保証金額そのものを債務計上することはできません。将来の返済ということで割引計算をしなければならないのです。その際に基準年利率を利用します。基準年利率が上昇すると債務計上できる金額は減少します。

6. 得にも損にもなる

金利が上昇すると相続税評価額が増える、逆に減る、どちらもあり得ます。金利が上がるのを待った方が有利か、それとも不利なのか。ものによっては早めの贈与を検討する必要があるのかも知れません。

2024年10月31日

-

5388号

遺産分割の仕方次第で変わる相続税

相続人の2人は、相続する土地をどのように遺産分割しようかと考えています。もし、この土地が1筆であるならば、共有で相続するのか、それとも分筆してそれぞれを相続するのか、どちらを選択するのかで相続税に大きな差が生じるかもしれません。

1.次のような土地を考えてみる

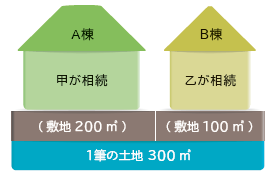

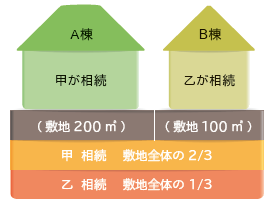

被相続人は2棟の貸家の土地建物を所有していたとします。なお、土地は分筆されておらず、1筆の土地の上に2棟が建っている状態でした。このように、1筆の土地の上に複数の建物があるようなケースは結構あるのではないでしょうか。

話し合いの結果、相続人甲はA棟建物を、相続人乙はB棟建物を相続することになりました。土地は1筆ですので、この場合はどのように土地を相続すべきなのでしょう。

2.共有で相続すると?

共有財産は後々トラブルの種になる可能性が高いために共有相続は得策ではありませんが、甲と乙が親子の場合や夫婦である場合などには、一旦共有にするケースもあります。そこで、甲は土地持分の2/3を、乙は土地持分の1/3を相続する場合を考えます。一見、各棟の敷地に相当する土地持分を相続していますから、甲はA棟の敷地部分を、乙はB棟の敷地部分を相続したと本人たちは認識しているかもしれません。ところが、共有では実際には次のような考え方になります。

甲⇒A棟敷地の2/3とB棟敷地の2/3

乙⇒A棟敷地の1/3とB棟敷地の1/3

つまり、共有では1筆の土地のどこかを特定することはできず、土地全体を持分割合で均等に所有するという考えになるのです。

そうすると、相続税の計算では小規模宅地等の評価減に影響が生じます。甲が承継したA棟の敷地は200㎡の2/3のため、小規模宅地等の対象面積は200㎡ではなくて約133㎡です。同じく乙の対象面積は100㎡ではなくて約33㎡になります。なんと、貸家の敷地についての限度面積200㎡の全てが適用できると思っていたところ、対象は各棟の敷地面積×持分となることから相続税の負担が増加してしまいました。3.分筆して各々相続すると?

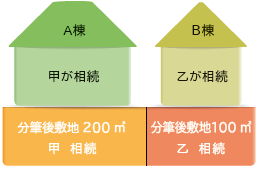

あくまで甲はA棟の敷地部分、乙はB棟の敷地部分を相続したいのであれば、あらかじめ土地の分筆をしてから各敷地部分を相続しましょう。この場合には、特定された各棟の敷地部分を相続するので共有のような考え方にはならず、小規模宅地等の評価減も最大限適用できます。被相続人名義のままで土地の分筆ができますので、甲と乙は分筆後の各敷地を単独相続する流れになります。

4.評価単位が変わることもある

共有の問題点を踏まえれば、分筆して相続するのが税務上もベストだと思われたかもしれません。ところが、何事も100%はないのです。今回の事例の場合はこの考え方で良いですが、駐車場の敷地や広い貸地の場合などはそうとは限りません。共有ではなく、分筆後の各土地を各相続人が相続する場合にはそれぞれ別の評価単位になります。例えば、都内にある500㎡の駐車場を考えてみます。共有で相続するときの評価単位は500㎡のため、地積規模の大きな宅地という取扱いが適用できる可能性があります。これにより土地評価額は通常に比べて20%以上減少します。もし、相続人2人が分筆後の土地250㎡ずつを相続する場合には500㎡未満になり適用できません。このようなときは一旦共有で相続して、その後に分筆、共有物分割をして共有の解消を図れば良いのです。

5.話し合い次第

相続後の最終的なかたちは同じであったとしても、過程により相続税が変わる可能性があります。検討したいのであれば、相続人全員の同意のもと柔軟な対応ができる状況が前提になるでしょう。みんなで円満な話し合いができればこそ、税金もお得になるわけです。

2024年9月30日

-

5387号

相続税の2割加算対象外の孫養子?

相続税の2割加算ルールはご存知ですか?配偶者や子ではなく、兄弟などが遺産を承継した場合の相続税は通常の1.2倍の金額になります。この2割加算の対象者は一般的には孫養子も含まれますが、ケースによっては対象外になることもありえるのです。

1.2割加算の対象者

相続税の2割加算の対象者を確認しましょう。

この制度は、①親等(しんとう)の遠い人や親族関係のない人が遺産を取得するのは偶然性が高い(いわゆる棚ぼた)、②孫が遺産を取得すると代飛ばしとなるので相続税の課税機会が減る、などを考慮して相続税の負担の調整を図る意味で設けられています。■相続税の2割加算の対象者

イ) 1親等の血族(その代襲相続人を含む)及び配偶者以外の方

⇒ 兄弟やおい・めい、孫、第三者など

ロ) 上記の1親等の血族には、直系卑属が養子となっている場合を含まない

⇒ いわゆる孫養子(孫養子が代襲相続人となっている場合を除く)

養子はいわゆる孫養子だけが2割加算の対象です。したがって、子の配偶者が養子の場合などは含みません。考えてみれば当然ですが、いわゆる婿養子などは対象外です。2.加算されてもメリット有り?

孫は2親等で相続人ではありませんが、養子になれば子と同じ1親等の血族として相続人の地位を得られます。

相続の1代飛ばしが可能になることから、孫養子を考える方もおられることでしょう。原則として孫養子は上記1.ロのとおり相続税の2割加算の対象者ではありますが、相続税がある程度生じる方は2割増しの税金を負担したとしても最終的にはお得になります。ただし、子世代では得をせず一旦税負担が増えます。税金の先払いであり孫世代まで考えればお得なのだと割り切れる方には良さそうです。「例」

① 親から子への相続税負担率が40%、

子から孫への相続税負担率が40%の場合

合計税負担率 ⇒ 40%+(1-40%)×40%=64%② 親から孫養子へ直接相続させる場合

税負担率 ⇒ 40%×1.2=48%3.代襲相続人は加算対象外

孫養子であっても2割加算の対象から外れる場合があります。有名なケースは、孫養子が子の代襲相続人になった場合です。親より子が先に亡くなった場合などでは、孫は子の代襲相続人になります。この場合の孫はたとえ孫養子の身分があったとしても1代飛ばし的な意味合いはありませんので、原則に立ち返って2割加算の対象外になるというわけです。至極当然のことです。

4. こんな場合は対象外

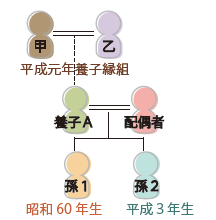

先ほどのケースはよく聞く話だと思いますが、次のようなケースではどうなるでしょう。

甲乙は実子がいないことから、跡取りとして平成元年に養子をとりました。養子にはすでに子(孫1)がいましたが、養子縁組後に孫2が生まれました。このようなケースで孫を養子に迎え入れた場合はどうなるでしょう。実は孫1と孫2は異なる結果になるのです。

孫1 ⇒ 養子縁組前に生まれているため甲乙の直系卑属になりません。そのため1.ロには該当せず養子になったとしても孫養子の2割加算の対象外です。

孫2 ⇒ 養子縁組後に生まれているため甲乙の直系卑属になります。そのため孫養子の2割加算の対象者です。このように、孫養子の全てが必ずしも2割加算の対象になるということではないのです。余談ですが、孫1は甲乙の直系卑属ではないため養子Aが先に亡くなっていたとしても甲乙の代襲相続人の身分にはなれません。

5. 戸籍でしっかり確認

孫養子という先入観だけで判断するのは危険です。まずは基本に忠実に、戸籍を調べて親族関係を整理しましょう。また、養親と養子の細かな関係性は、法定相続情報一覧図だけでは判断ができません。法定相続情報一覧図があれば万全と思いがちですが、あくまでも民法上の相続人情報を知るための資料です。実子か養子かだけで相続税の計算はできません。相続税の2割加算のほか、基礎控除の計算における養子の人数制限など、影響は多々あります。相続税の申告手引きを良く見ると、養子がいる場合は法定相続情報とは別に養子の戸籍謄本等の提出が必要と抜け目なく書いてあるのです。

2024年8月30日

-

5386号

未利用土地には手厳しい税の世界

相続税の納税資金用としてすぐに売却できるようにと、土地を更地のままで所有している方がいます。駐車場等で利用しているのであれば良いのですが、特に困っていないからと未利用のままにしている土地があるとすれば、税金では結構な損をしているはずです。

1.固定資産税は非住宅用地扱い

住宅の敷地である土地は、固定資産税では住宅用地という扱いになります。住宅用地であれば、住宅1戸当たり200㎡までの土地はその課税標準が固定資産税は1/6・都市計画税は1/3になります。200㎡を超えたとしても家屋の床面積の10倍までは固定資産税は1/3・都市計画税は2/3の負担です。このように、住宅用地として利用されている土地は毎年の維持費である固定資産税・都市計画税の負担が軽減されるのはご承知のとおりです。

■住宅用地の取扱い

区分 固定資産税の課税標準 都市計画税の課税標準 小規模住宅用地 住宅1戸につき200㎡まで 価格×1/6 価格×1/3 一般住宅用地 家屋の床面積の10倍まで(小規模住宅用地以外) 価格×1/3 価格×2/3 建物が建っていない未利用土地は非住宅用地と同じ扱いですから上記のような取扱いはありません。駐車場などと同じように固定資産税・都市計画税の負担が高くなります。また、今は空き家で未利用だが以前は住宅として使用していたので大丈夫と思っていたとしても、管理が不適切であるとして特定空家等に該当すると住宅用地としての軽減が使えなくなる取扱いがあるので注意しましょう。

ちなみに、市街化区域にある農地はそれが生産緑地でなければ、固定資産税の負担感は実質的には一般住宅用地と一緒です。2. 所得税の特例が使えない

未利用土地を売却したときに適用できる所得税の特例は実質何も無いと考えてよいでしょう。確かに、収用等があった場合の5000万円の特別控除や、低未利用土地等を譲渡した場合の100万円の特別控除という特例はありますが、これはレアケースです。

居住用財産であれば、3000万円の特別控除や税率の軽減制度、買換えの特例などが用意されています。また、事業用資産であれば、事業用資産の買換えの特例を検討することができます。駐車場などで利用しさえすれば事業用資産になりますから、維持費を賄うためにも未利用土地として放置しておくのは何らメリットがありません。3. 相続税評価額が高い

未利用土地は相続税評価額が高くなります。いつでも売却ができる自由度の高い土地であるとして、いわゆる自用地評価額になるからです。他人の権利が付いていないのだから仕方がないといえばそれまでですが、もしも駐車場用地として貸し付けていたらどうなるでしょう。コインパーキング業者に土地を貸し付けた場合、それは賃借権という権利が付いた土地になります。そのため相続税評価額は自用地評価額より低くなります。減額される割合は賃貸借期間によって異なるのですが自用地評価額の2.5%~10%減になります。

■駐車場など(堅固な構築物以外の場合)の減額割合

賃借権の残存期間 減額割合 5年以下 2.5% 5年超 10年以下 5% 10年超 15年以下 7.5% 15年超 10% コインパーキング用地の賃貸借期間は一般的には3年前後の契約が多いでしょうから、この場合は自用地評価額の2.5%減になります。貸家の敷地などでなくても多少の減額ができるわけです。贈与税の計算でも同じ相続税評価額を利用しますから、生前贈与を考える際も同じことが言えます。

4. 小規模宅地等の特例適用がない

相続税では影響が大きな特例があります。それは小規模宅地等の特例による土地の評価減です。自宅の敷地であれば330㎡まで80%減額ができますし、不動産貸付業用の土地であれば200㎡まで50%減額ができます。もちろん、適用できる面積には限度がありますが適用面積にまだ余裕があるのであれば、未利用土地かそれとも駐車場などで利用したのかで相続税の負担に大きな違いが生じるのです。

5. 活用してこその財産

物理的に利用ができない、買い手が付かない、などの土地は致し方ありませんが、利用や売却ができる未利用土地であれば、有効活用や組換えを考えるのが税金的には有利です。

納税資金用の土地なのだから面倒なことはせずに未利用のままで良いのだ、という考えが必ずしもベストな選択肢であるとは限りません。2024年7月31日