お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

302号

高所得者に対する負担適正化の見直し

令和7年から特定の基準所得金額の課税の特例(「極めて高い水準の所得に対する税負担の適正化措置」)が導入されました。過去にも制度・シミュレーションについて紹介(285号・2025年1月15日参照)しておりますが、令和9年より適用対象者及び税額の計算が変わりますので、具体的な事例を注意点とともに紹介します。

1.制度の趣旨は変わらない

所得税は総合課税の所得に対する税率が5~45%と累進課税の税率が採られている一方、長期保有の不動産や、株式の譲渡等の所得については一律15%の税率が採られています。これらの所得の金額・割合が大きく、所得税の負担割合が低いとされる個人について追加納付が生じるという制度は変わりません。

2.改正された税額の計算式

当初の新たに導入された制度の追加納付税額を算出する計算式は、令和7年分、8年分の2年間の適用で、令和9年分以降については下記の通り改正されました。

3.具体的な事例

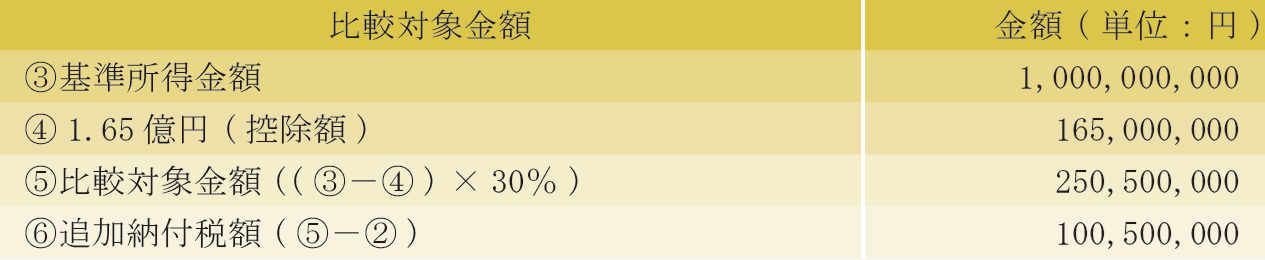

改正の影響を分かりやすくするため、令和9年の長期保有土地の譲渡所得が10億円の個人Aさんの追加納付額を計算してみます。この10億円の所得は改正前の計算式では追加納付が発生しないおおよその水準です。

なお、簡略化のため、復興特別所得税・他の所得・所得控除は考慮しておりません。

次に改正後の比較対象金額(高額所得者が最低限負担すべき税額)を算出します。

上記から分かる通り、個人Aさんは約1億円の追加納付が必要となります。令和7年、令和8年であれば生じなかった追加負担が約1億円となるため、かなり影響の大きい改正といえるのではないでしょうか。

4.改正後の追加納付が発生する譲渡益のライン

上記で記載したように、改正前では追加納付が発生する譲渡益のラインは長期譲渡所得のみで10億円でした。今回の改正で追加納付が発生する譲渡益のラインは、約3.3億円と大きく下がることになり、同制度による追加納付を要する対象者が増えることが見込まれます。

5.土地の譲渡は今年中に

上記3.のシミュレーションでも分かる通り、同じ取引・所得でも所得税の追加負担が約1億円も生じることになります。土地の譲渡を考えている方は、取引が完了するまで時間を要することも多いため、お早めのご準備が必要になります。

6.年内に引渡しが間に合わない場合は契約日ベースで

とはいえ、土地の譲渡は買い手の有無や、購入資金の都合にも影響されます。例えば令和8年末頃に契約自体がまとまっても、残金精算・引渡しが令和9年にずれ込んでしまうことがあるかもしれません。その場合、改正後の算式で計算する必要があると思われる方もいらっしゃるかもしれませんが、譲渡申告は契約日を選択し、令和8年分の所得として申告することも可能です。ですので、契約そのものは令和8年中に成立させることをお勧めします。

7.申告不要とした上場株式の配当・譲渡も計算の考慮に

上記3.のシミュレーションでは長期保有土地の譲渡があった場合のみのケースを想定しておりますが、上場株式の配当・譲渡についても同様に計算要素を構成します。285号でも触れていますが、特定口座・源泉徴収ありを選択したため、申告不要を選択しようとするものであっても、その所得を含めて当制度の適用の有無を判定し、追加納付税額が生じる場合は申告不要を選択出来ないことになります。上場株式の配当・譲渡が多額にある場合は、土地の譲渡だけでは上記4.の譲渡益のライン内にあっても、追加納付を負担する場合があるので注意が必要です。

8.まとめ

令和7年分より新たに導入された同制度ですが、早速改正され、対象者増加や税額への影響が大きそうです。基本的な対策は令和8年分の所得とすることですので、不動産の譲渡を予定している方はお早めにご準備下さい。

2026年6月15日

-

301号

相続空き家の3,000万円控除

~適用における留意点~ご自身が居住していた自宅を売却した場合とは別に、ご自身は居住していなくとも相続した空き家を売却した場合には一定の要件を満たせば、譲渡所得の計算において最大3,000万円を控除することができます。今回はその相続空き家特例における留意点について事例を踏まえてご説明します。

1.制度の概要

相続空き家特例は、平成28年の税制改正において、相続に伴う空き家を抑制し、地域住民の生活への悪影響を未然に防ぐという観点から創設されたものです。

相続人は、被相続人が一人で住んでいた空き家とその敷地を相続し、被相続人の死亡した日以後3年を経過する年の12月31日までに譲渡をした場合、一定の条件を満たすと、空き家を譲渡して得た利益(売却代金-取得費-諸経費)から最大3,000万円を控除することができます。なお、令和6年1月1日以降の譲渡から空き家とその敷地を取得した相続人が3人以上の場合の控除額は、一人当たり2,000万円までとなりました。2.主な適用要件

(1)空き家等の要件

①相続開始の直前において被相続人が居住していた家屋で、同居者がいなかったこと(詳細は後記3)。

②昭和56年5月31日以前に建築されたこと。

③区分所有建物でないこと。

④売却までずっと空き家で敷地も未利用であったこと。

(2)売却等の要件

①相続が発生してから3年を経過する年の12月31日までに売却すること。

②令和9年12月31日までの間に売却すること。

③売却の時からその売却の日の翌年2月15日までの間に、空き家に耐震性がない場合には耐震

リフォームをする又は取り壊して更地にすること。

④売却代金が1億円以下であること(詳細は後記4)。

⑤親族や同族会社への売却でないこと。

⑥相続財産を譲渡した場合の取得費加算の特例(詳細は後記5)の適用を受けないこと。3.被相続人が居住していた家屋であること

被相続人が居住していた家屋は、要介護認定等を受けて老人ホーム等に入所するなど、特定事由により、相続開始の直前において被相続人が居住していなかった場合には、老人ホーム等に入所する直前で判定します。

4.売却代金が1億円以下であること

この特例の適用を受ける空き家と一体として利用していた敷地を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかは、相続の時からこの特例の適用を受けてその空き家を売却した日から3年を経過する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分を含めた売却代金により判定します。

このため、相続の時から空き家を売却した年までの売却代金の合計額が1億円以下であり、既にこの特例の適用を受けていた場合であっても、残りの部分を自己や他の相続人が売却して売却代金の合計額が1億円を超えたときは、修正申告と納税が必要となります。5.取得費加算との選択適用

相続又は遺贈により取得した土地、建物などの財産を相続開始後3年10ヶ月以内に売却した場合には、支払った相続税のうち売却した財産に対応する税額を取得費に加算(売却益から控除)できる取得費加算の特例があります。この特例と相続空き家特例は、両方を適用することはできず、どちらかの選択適用となります。どちらを適用するのか有利不利を事前に検討して申告する必要があります。

6.適用を受けられなかった裁決事例

(1)被相続人が居住していた家屋と認められなかった事例

被相続人は、要介護4の認定を受け、一人では生活できない状態となりました。相続人である子は、介護サービスを受けるために、被相続人の住民票を従前より居住していた被相続人所有の家屋から子所有の家屋に異動しました。実際に、被相続人は、介護施設に入居するまでの数カ月間だけ、子の所有する家屋で子の介護を受けながら生活していた状況です。この場合、住民登録の日以降は、子の家屋で居住しており、介護施設に入居するまでの間に被相続人所有の家屋で居住していたとは認められなかったため、相続空き家特例の適用を受けられませんでした。

子の居住する家屋での生活は、介護のための一時的なものとも考えられますが、適用要件は厳格に判断されますので、ご注意ください。

(2)空き家及びその敷地の両方を取得していない事例

両親の住んでいる実家について、父の(一次)相続で母が建物を相続し、子が土地を相続しました。母の(二次)相続で子は建物を相続しました。この場合、母が一人で居住していた家屋を相続した子は、母の自宅であった空き家及びその敷地の両方を母から相続していないため、相続空き家特例の適用を受けられませんでした。

相続空き家特例の適用を受けるためには、事前に将来的な利用方法を検討し、一次相続のときから計画的な取得が必要となりますので、ご注意ください。7.最後に

空き家特例は、税金を抑えることができるので上手に利用したいものです。しかし、多くの適用要件を満たす必要がありますので、しっかり要件を確認した上で計画的に活用することをおすすめします。

2026年5月15日

-

300号

教育資金の「一括贈与」終了!

~旧「都度贈与」と新「こどもNISA」を考える~4月は入学シーズンでもあり、子・孫が進学されたという方もいらっしゃるのではないでしょうか。進学をはじめ、塾や習い事なども含めると、トータルとしての教育費用が若者世代の家計の負担となりますから、親世代の皆様は「援助してやりたいな」と思われるかもしれません。ところで、教育資金の一括贈与を受けた場合の贈与税の非課税は、こどもNISAの創設などを理由に令和8年3月末で終了となり、銀行等で新たな申込みができなくなりました。この機会に教育資金等の贈与について整理したいと思います。

1.教育資金は「都度の贈与」なら非課税!

贈与税では、教育資金については、扶養義務者から、その都度、必要な範囲内で贈与されるものは非課税とされています。実務的に教育資金とは、子や孫などの教育上必要と認められる学資、教材費、文具費等をいい、義務教育費に限られませんから、高額な医学部の入学金や授業料、海外留学費用やインターナショナルスクールの授業料、塾や習い事代なども含まれます。また、扶養義務者とは、所得税の扶養控除の条件とは全く関係がなく、所得制限がありません。配偶者、親子のような直接の血縁関係者、兄弟姉妹のほか、三親等内の親族で同居しているか又は同じお財布で生活している者とされています。つまり、通常の家族関係なら、入学金や毎年毎年の授業料に充てる教育資金等を必要とされるタイミングでその都度贈与されるのであれば、特段何の手続きをしなくとも問題ありません。

2.教育資金の一括贈与は不自由だった?

教育資金の一括贈与は、数年間分の教育資金を一括して贈与を受けても、贈与時は1500万円まで非課税となりました。ただし、手続きとしては、その資金を教育費以外に使えないという制限があるため、贈与者が銀行等に資金を拠出し、受贈者は教育資金の引き出しの都度、支出した領収書を銀行等に提出する必要があり、引き出し手続きが煩わしいという声をたびたび耳にしました。

3.生活費も非課税です

贈与税では、生活費についても、扶養義務者から、その都度、必要な範囲内で贈与されるものは非課税とされています。遠方の学校に進学するための一人暮らしの引っ越し費用や家賃を含めた生活費の贈与も、原則として贈与税はかかりません。

ただし、何のための贈与かに係わらず、贈与を受けた金銭等が生活費や教育費として使われずに預貯金となっていた場合や、車や株式等の購入代金に充てられていた場合のように、その資金を生活費や教育費に充てられなかった部分については贈与税の対象となりますので、ご注意ください。4.令和8年度改正のこどもNISAとは?

NISAは、家計の安定的な資産形成を支援するための制度です。通常、株式や投資信託などから得られた配当や分配金、売却時の譲渡益は所得税等が20.315%かかりますが、NISA口座で投資した購入分については、その配当や分配金、譲渡益が非課税になります。

令和8年度の税制改正大綱では、令和9年1月からこどもNISAが創設されます。こどもNISAの制度内容は、①0歳から17歳までのつみたて投資枠として、年60万円・限度額600万円の積立て、②一定の要件の下、12歳からは払出しが可能となり、③18歳になったら、こどもNISAは現行のNISA(限度額1,800万円)に自動的に引き継がれるというものです。

せっかくの投資非課税枠ですから、学資保険の代わりに子や孫に贈与し、その金銭をこどもNISAで運用して大学進学等、成人後のライフイベントに伴う必要資金を蓄えてみてはいかがでしょうか。5.やはり注意事項もあります・・・

投資には必ず、元本割れのリスクがあります。どの金融機関でも投資商品を購入する際、「元本割れのリスク」の説明を必ず受けます。NISAで元本割れする確率は、GPIF(年金積立金管理運用独立行政法人)が出している運用シミュレーション上では投資期間が1年だと27%、10年だと0%となっています。また、NIS?は購入できる商品も一部の投資信託に限られるなどの制約もあります。

物価上昇が続く今、現金で持つのもリスクともいえます。0歳から毎年110万円を贈与を受け、18歳までの18年後の合計1,980万円を何も運用しないと、今現在と同じ教育が受けられる保証はありません。

もし、18年後に市場が大暴落しているようなら、NISAは解約せず、その時の学費は父母・祖父母が「都度贈与」をされてはどうでしょうか。子・孫は、18歳ですので、まだまだ長期運用で挽回のチャンスがあります。6.結論

次世代への資産承継の方法の正解はひとつではありません。新しい制度(こどもNISA)や従来からの制度(都度贈与)を活用し、それぞれのご家族にとっての将来設計を踏まえ、慎重に検討することが大切です。

皆様のご資産構成や総額、家族構成などのご事情により最適解は異なります。投資の相談には対応できませんが、ご心配事がございましたらエーティーオー財産相談室にお気軽にご相談ください。2026年4月15日

-

299号

未分割の相続税申告

相続税は、申告期限までに遺産分割がまとまらないと、いろいろと不利なことがあります。未分割の相続税申告について考えて行きたいと思います。

1.未分割時における相続税の計算方法

相続税の計算は、はじめに相続や遺贈等で取得した財産を基に算定した各人の課税価格の合計額から相続税の総額を計算し、次にその相続税の総額を各人の課税価格に応じて割り振って、各人ごとの相続税が決まります。未分割の場合の相続税は、各人が法定相続分の割合で相続財産を取得したものとして申告・納税をしなければなりません。

また、相続税の計算上、「配偶者の税額軽減」や「小規模宅地の特例」は、対象財産が分割されていることが要件とされていますので、未分割のままでは一旦使えません。したがって、未分割での相続税申告では、分割後よりも多くの相続税の総額を支払う必要があります。いわば仮計算の状態での申告をすることになります。2.期限までに申告しないとペナルティがあります

このように相続財産が未分割であっても、課税価格の合計額が基礎控除額(3000万円+600万円×法定相続人の数)を越える場合には、相続税の申告・納税を行う必要があります。申告期限は分割の有無に係わらず相続開始から10カ月以内です。仮に、相続人間で遺産分割に争いがあり、財産管理している相続人から被相続人の相続財産の内容を教えてもらえないような場合であっても、申告しないまま申告・納税期限を過ぎると最終的には無申告加算税と延滞税がかかりますので、ご注意ください。

3.「申告期限後3年以内の分割見込書」

遺産分割がまとまったときに「配偶者の税額軽減」や「小規模宅地の特例」の適用を受けるためには、未分割による相続税の申告時に「申告期限後3年以内の分割見込書」を提出しておく必要があります。

なお、「申告期限後3年以内の分割見込書」を提出した場合において、裁判で遺産分割が争われているなどのやむを得ない事情があるために、申告期限後3年を経過する日までに分割できないときは「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を、申告期限から3年2カ月以内に税務署に提出する必要があります。4.延納の活用

未分割の場合は相続財産が誰のものになるかが決まっていない共有状態ですから、基本的に預金の解約や不動産を売ることができないことに加え、担保を提供してお金を借りることもできません。相続税は一括納付が原則ですが、相続人の手持ちだけでは納税資金を用意できないと、滞納期間中は延滞税の対象となるほか、滞納が続くと税務署による差押えが開始されるおそれがあります。

そのような場合には、延滞税よりも低い利率の利子税はかかりますが、一定の要件を満たすことにより延納とすること(年賦で納めること)ができます。この延納の許可を受けるには、①相続税が10万を超えていること、②金銭で納付することが困難であること、③延納税額に相当する担保を提供すること、④一定の期日までに延納申請書と担保提供関係書類を税務署に提出することが要件となります。

基本的に未分割のままでは相続財産を担保提供できませんので、相続財産を全部分割することはできなくとも、一部を分割し、納税資金に充てる又は担保提供することも、相続税の納税資金を確保するための一つの有効な手法です。5.遺産分割がまとまったら

遺産分割がまとまったら、その分割内容に基づき「配偶者の税額軽減」や「小規模宅地の特例」を適用して各人の相続税額を計算します。その結果、仮計算状態の当初申告における相続税額が多過ぎる方は還付を受けるための「更正の請求」、不足しており追加納税しなければならない方は「修正申告」をすることができます。

遺産分割を原因とする更正の請求は、原則として分割が確定してから4か月以内に行う必要があります。遺産の一部分割の場合でも同様ですから、段階的に分割する場合には一部分割が確定した都度4か月以内に更正の請求をしなければなりません。期限を過ぎてしまうと還付を受けることができなくなってしまいますので、ご注意ください。

当然ですが、遺産分割の結果、相続人の1人が還付のための更正の請求をした場合には、当初申告における納税額に不足が生じる方は税務署から修正申告書の提出を求められます。

なお、遺産分割を原因とする更正の請求であっても、「配偶者の税額軽減」を受けるためのものは、①分割確定から4か月以内と②相続税申告書の提出期限から5年を経過する日とのいずれか遅い日まで更正の請求をすることができます。6.まとめ

未分割の相続税申告は、当初申告で特例の適用を受けることができないため、相続税の総額が大きくなりますから、納税資金の用意をすることが大変です。納税資金を用意するため相続財産を売却する際、分割が遅れたために譲渡所得の特例を受けることができないケースもありますので、ご注意ください。未分割の相続税申告は手続きが煩雑で困ることが多いですが、相続人の方に不利になることがないように、無事に遺産分割がまとまることを願っています。

2026年3月16日

-

298号

令和8年度税制改正の概要

令和7 年12 月19 日に令和8 年度の税制改正大綱が発表されました。今回は、税制改正の主要項目のうちインパクトの大きい内容についてご説明します。

1. 物価上昇局面における基礎控除・給与所得控除の拡充

令和6 年11 月の3 党合意や足元の厳しい物価高を踏まえ、時限的に給与所得者の「課税最低限」が178 万円(基礎控除104 万円+給与所得控除74 万円)まで引上げになります。令和7 年分の「課税最低限」は160 万円(基礎控除95 万円+給与所得控除65 万円)でしたが、恒久制度として「基礎控除」及び「給与所得控除の最低保障額」がそれぞれ4 万円引き上げられます。加えて、2 年間の時限措置として中所得者層(年収665 万円以下)については基礎控除が104 万円まで引き上げられ、また、給与所得控除の最低保証額を5 万円引き上げる特例が創設されます。

上記の改正を受けて扶養親族等の合計所得金額要件は下表のとおりになります。

2. 高額所得者への課税強化

令和7 年から課税が強化されている超富裕層への追加負担が更に引き上げられます。給与や不動産所得等は高額になるほど税率が上がる累進税率のため、最高で55.945%の課税がされています。一方、株式の売却益など金融資産に対する課税は一律20.315%の課税ですみます。このため、金融所得の割合が多い富裕層ほど実質的な税負担が低くなっているという指摘がされてきました。

この税負担の公平性を図る観点から、追加税負担を課す年間所得金額の目安を現行約30 億円から約6 億円へ引き下げることになります。基準所得金額から控除する特別控除額を3.3 億円→ 1.65 億円に引き下げ、税率を22.5%→ 30%に引き上げます。この改正は、令和9 年分以後の所得税から適用されます。譲渡益が概ね3.37 億円を超えるような長期保有の不動産の売却をお考えの方は、令和8 年中に譲渡される方が税負担の大きな上昇を避けられそうです。3.教育資金の一括贈与に係る贈与税の非課税措置の廃止

教育資金の一括贈与を受けた場合の非課税措置については、利用実態や格差固定化の懸念、教育無償化等の拡充、NISA の拡充等を踏まえ、令和8年3月末までの適用期限を延長せずに廃止となります。ただし、同日までに拠出された金銭等については、引き続き本措置を適用することができます。

なお、一括贈与の非課税廃止後であっても、既存の贈与税制度により、扶養義務者が支払う通常必要と認められる生活費・教育費の資金交付を必要な都度行う場合には非課税とされていますので、必要な都度の贈与で代替可能です。4.相続税等の財産評価の適正化

貸付用不動産の市場価格と路線価等による評価額との乖離を利用して相続税額等を大幅圧縮している事例が散見される中、納税者の予測可能性を確保しつつ、評価の適正化及び課税の公平性を図る観点から、貸付用不動産の評価方法について次の見直しを行うこととされます。

①被相続人又は贈与者が課税時期前5 年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、路線価等による評価ではなく、相続・贈与時における通常の取引価額に相当する金額によって評価することとなります。

なお、通常の取引価額は、課税上の弊害がない限り、被相続人又は贈与者が取得等をした貸付用不動産に係る取得価額の80%相当額によって評価できることとなります。

②不動産特定共同事業契約又は信託受益権に係る金融商品取引契約のうち一定のものに基づく権利の目的となっている(いわゆる商品として小口化された)貸付用不動産については、その取得の時期にかかわらず、課税時期における通常の取引価額に相当する金額によって評価することとなります。

この改正は、令和9年1月1日以後に相続・贈与により取得する財産の評価に適用されます。ただし、上記①の改正については、この改正が通達に定められる日までに、被相続人又は贈与者が同日の5年前から所有する土地に新築をした家屋(同日において建築中のものを含む。)には適用せず、路線価等による評価となります。

通達改正後における貸付用不動産は、相続直前の駆け込み取得による節税が困難となる他、純粋な資産運用等による取得・建築であっても既存の評価額と比べて大幅に上昇する可能性があります。具体的な評価方法など今後の動向を注視していく必要があります。5.その他の主な税制改正項目

<所得税>

〇 住宅ローン控除の延長と拡充並びに縮小

中古住宅についての借入限度額引上げや子育て世帯の上乗せ措置適用・床面積要件緩和

〇 青色申告特別控除額の引上げと縮小(最大75万円控除・書面申告時や簡易簿記時の縮小及びゼロへ)

〇 こどもNISA創設(つみたて投資枠を0~17歳に拡充し、年間60万円・限度額600万円)

〇 特定暗号資産の金融課税化(総合課税→約20%の分離課税・損失の3年繰越控除可)

〇 防衛特別所得税1%の創設及び復興所得税の改正2.1%→1.1%へ引下げ

〇 ふるさと納税の控除限度額の見直し

給与収入が約1億円以上の高所得者等について令和9年以後の寄付から控除限度額の上限設定(193万円)<資産税>

〇 事業用資産の買換え特例の見直し

令和11年3月31日まで3年延長(一部の船舶等除く)

市街地再開発の一定の区域での課税繰延割合が80%→60%へ

長期所有土地建物等→国内の土地建物等への買換え資産については、建物・付属設備・構築物を事務所等の特定施設とその施設の業務遂行に必要なものに限定

〇 不動産取得税の課税標準の床面積下限50㎡→40㎡

適用期限を令和13年3月31日まで5年延長

〇 固定資産税の免税点が家屋:20万円→30万円へ

償却資産:150万円→180万円へ 令和9年度以後より<法人税>

〇 少額減価償却資産の上限(30万円未満→40万円未満へ)引上げと延長(令和11年3月31日まで)所得税も<消費税>

〇 インボイス制度における経過措置の見直し

小規模個人事業者について2割特例→3割特例とし、令和9・10年実施

インボイス発行事業者以外からの課税仕入れに係る経過措置の最終的な適用期限を2年延長(令和13年9月30日まで)

〇 非居住者に対して行う国内所在不動産に係る役務の提供等について

消費税の輸出免税の適用対象から除外2026年2月16日

-

297号

同族間における金銭の無利息貸付け

令和6年3月に日本銀行がマイナス金利政策を解除し、17年ぶりに金利の引上げを行い、これにより日本は「金利のある世界」への転換を図ることになりました。日本銀行の金融機関に対する貸出利率の上昇は、税務において、別の意味でリスクが増加したように思われます。

今回は、同族(親族)間で行われる無利息による金銭消費貸借(以下「無利息貸付け」という。)に関する税務について取り上げています。

1.同族会社の行為計算否認による利息収入の認定

個人(株主等)が親族経営の法人(以下「同族会社」という。)に金銭の貸付けを行うとき、必ずしも営利を目的としないこともあって無利息とすることも多いのが実情です。この場合、貸主は利息を受けないのですから、収入を計上する必要はありません。

しかし、その例外として、所得税には「同族会社の行為計算否認」の規定が設けられています。個人株主やその親族が同族会社へ無利息貸付けを行なったこと等により、その株主等の所得税の負担を不当に減少させたと税務署長が判断すると、貸主に対し利息収入を認定できることとされているのです。とはいえ、この規定が適用されるのは、極めて多額の無利息貸付けであり、それも無担保・無期限などの場合ですから、適用されるのはごく僅かのケースに限られます。なお、同族会社の経営状況の悪化により役員等が経営責任を果たすために行うなど、無利息とする合理的な理由があればこの規定が適用されることはありません。

最近の事例では、同族会社が株式購入資金として銀行融資を受けた債務約23億円の返済資金として、役員である親族がその同族会社に対し無利息貸付けを行ったところ、当初の銀行融資の利率に準じた利率による利息収入を認定した課税処分を適法とした裁決があり(国税不服審判所令7.3.7裁決)、そのほかにも類似の裁決が2件あります。

金利のある世界となり、今後は融資利率の引上げが予想され、それに伴い認定利息額が増大し、所得税負担の減少額とされる金額が増加することになります。利息を受け取っていないにもかかわらず課税される点、融資を業とする銀行と概ね同じ利率により認定利息が計算される点について、個人的には疑問が残りますが、東京高裁が同族会社への無利息貸付けについて利息を認定した課税処分を適法とした事例があり(東京高裁 平11.5.31判決)、今後も類似の課税処分が行われることが懸念されます。

2.親族間の無利息貸付けに伴う経済的利益

上記1.は同族会社との取引でしたが、個人間の無利息貸付けは、どのように取り扱われるのでしょうか。

親子間の場合、金銭の貸借が書面や口頭により行われたとしても、子は一向に返済せず、親も催促しない状況が継続すると、それは貸借という形式を採っていても、実質は贈与と判断されるリスクがあります。貸借であれば、まずは、返済をしている事実が必要です。

個人間の無利息貸付けでは、貸主に利息収入が認定されることはありません。しかし、借主は、利息相当額の経済的利益を貸主から受けたことになり、贈与とみなされ贈与税の課税対象とされる場合があります。もっとも、贈与には年間110万円の非課税枠がありますから、受けた利益がその範囲内で、他に贈与を受けた財産と合計しても110万円以下であれば問題になることはありません。

かなり前の話になりますが、父が子に対し事業資金として無利息貸付け(約1.25億円~3.49億円)を行ったところ、5年間で合計約6,317万円の贈与とされた事例がありました(国税不服審判所 平元.6.16裁決)。贈与額の計算に用いられた貸付利率ですが、無利息と取り決めていたことから、民法の法定利率(当時は年5%)が適用されました。現在(令和8年3月まで)の法定利率は年3%ですから、この裁決の考え方からしますと、例えば、1億円を無利息で貸し付けた場合、その3%の300万円の贈与とされる可能性があります。

3.知人間における金銭消費貸借のリスク

友人、知人、親戚などから金銭の借用依頼を受けたため、相手側の事情を察して利息付きの金銭消費貸借契約を締結したとします。返済が順調であればよいのですが、滞ってしまうケースも多いように窺われます。

利息は未収であっても雑所得として所得税の対象になります。貸主に相続が発生すると、貸付金の残額が相続財産として相続税の対象になることに加え、相続人にとっては、被相続人の知人等に対して返済を求めるという厄介な状況になります。返済が滞るということは資金的にも苦しい状況でしょうから、実質的な貸倒れとして相続財産に計上しなくてよいようにも思われますが、借主が破産宣言などを受けておらず、苦しいなりにも生活を継続していると、貸倒れは認められないことが多いのが実情です。知人等への金銭の貸付けは、将来を見据えた慎重な判断が求められます。

4.おわりに

今回は、金銭の無利息貸付けを中心とした税務についてのお話でした。同族会社の行為計算否認規定が適用されるのは、極めて多額の無利息貸付けの場合ですが、親族間や知人間の金銭消費貸借については、税務上、問題となるケースが多いと思われますので、参考としていただければ幸いです。

2026年1月15日

-

296号

相続の3つの方法~節税できる方法も?~

相続が発生すると、被相続人が残した不動産や預貯金などの積極財産(プラスの財産)だけでなく、借金や保証債務などの消極財産(マイナスの財産)も相続されます。マイナスの財産が多い場合は、借金を背負うことになりかねません。両親だけではなく、疎遠となっているおじ・おばなどからの相続もあり得ます。そこで、状況に応じた相続の方法等をご説明します。

1.3つの相続

相続には、次の3つの方法があり、いずれかを選択することができます。

(1)単純承認

単純承認は、被相続人の財産をありのまま受け入れ、すべて相続することです。特別な手続きは必要ありません。相続の開始があったことを知ってから、3ヵ月の間に何もしなければ自動的に単純承認をしたことになります。プラスの財産がマイナスの財産より多ければ問題ないのですが、マイナスの財産がプラスの財産より多い場合は、相続により借金を背負うことになります。

被相続人の借金の一部返済や預金を引き出して使うなど一定の行為をすると単純承認とみなされ、限定承認や相続放棄ができなくなりますので、注意が必要です。

(2)限定承認

限定承認は、相続したプラスの財産の範囲内でマイナスの財産を引き継ぐ方法です。相続の開始を知ったときから3ヵ月以内に相続人全員が共同して家庭裁判所に申述する必要があります。被相続人の債務がどの程度あるか不明であり、プラスの財産が残る可能性がある場合などに選択します。

限定承認をした場合は、被相続人が相続財産を時価で相続人に譲渡したものとして、準確定申告を行う必要があります。含み益がある資産(不動産や上場株式など)を保有していると、まず相続時に譲渡所得税が課税されます。ただし、課税される譲渡所得税は被相続人に課されるものですから、相続税の計算においては債務として控除することができます。なお、被相続人の自宅の譲渡所得は、限定承認をする相続人が同居親族ではないなど一定の要件を満たす場合には居住用財産を譲渡した場合の3,000万円の特別控除が適用できます。

(3)相続放棄

相続放棄は、プラスの財産とマイナスの財産を一切受け継がない方法です。相続の開始を知ったときから3ヵ月以内に家庭裁判所に申述する必要があります。明らかにマイナスの財産がプラスの財産を上回る場合や相続に関する揉め事に関わりたくない場合に選択します。

死亡保険金は、相続放棄しても保険契約上の受取人になっていれば受け取ることができます。受け取った死亡保険金は、相続税の対象となり、非課税枠(500万円×法定相続人の数)の適用はありませんのでご注意ください。

2.相続放棄・限定承認の申述期間

相続放棄・限定承認の家庭裁判所への申述期間は、相続の開始を知ったときから3ヵ月以内とされていますので、注意が必要です。

ただし、当該期間内に相続財産の調査をしてもなお、相続を承認するか放棄するかを判断する資料が得られない場合には、家庭裁判所に期間の伸長の申し立てをすることができます。

3.相続放棄で節税?

相続税の計算は、相続放棄があった場合でも放棄がなかった場合の相続人の人数を基に計算するため、基本的に相続放棄によって節税することはできません。

例外として、相続人が父母になる場合は、相続放棄で節税できる可能性があります。例えば、母、長男、二男の3人家族で、長男が亡くなったとします。長男には、配偶者も子もいないので、母が相続人になります。そのままであれば、長男の遺産を母が相続する際に、相続税の負担が生じます。その後、母が亡くなった時に、母が所有している相続財産に対して相続税が課税された上で、二男が相続することになります。この場合、母が相続放棄すると、長男の遺産はすべて二男が相続することになります。ただし、このときの相続税の計算は、二男に相続税の2割加算が適用されます。

このように、相続放棄で2割加算が適用されるものの、2回相続税が課税されるよりは、税負担を抑えられる可能性があります。ただし、相続税には、続けて相続税が発生した場合の相次相続控除がありますので、この点を考慮して放棄するか否かを決定する必要があるといえます。

4.まとめ

相続放棄や限定承認をする場合は、相続発生から3ヵ月という短い期間で判断する必要があります。また、一度選択すると、原則として撤回はできません。誤った判断をしないためにも、生前から財産債務の棚卸しをして、正確な情報を把握しておくことが大切です。弊社でお手伝いできることがあれば、お声がけください。

2025年12月15日

-

295号

知っていると得をする?「みなし相続財産」を解説

相続税の申告では、生命保険金や退職金など、遺産分割の対象にならない財産が思わぬ税負担を生むことがあります。このような財産を「みなし相続財産」といいますが、みなし相続財産を上手に利用すれば税負担の軽減や柔軟な財産の承継に活用することができます。今回は、信託や退職金を例に、要点や注意すべきポイントをご紹介します。

1.「みなし相続財産」とは?

生命保険金や死亡退職金は、遺産分割の対象にならないのに、なぜ相続税の対象になるのでしょうか、という質問を受けることがあります。法律的には、被相続人が所有していた相続財産ではないものの、相続により受け取る権利が発生するため、相続財産と同視すべきものをみなし相続財産として相続税の対象とされています。生命保険金や死亡退職金、定期金、信託の受益権等が代表的なものです。

みなし相続財産には3つの特徴があります。①財産を受け取る人が指定されているものが多いため、誰が受け取るかで争いになりにくいこと。②相続放棄をしていても受け取ることができること。③遺産分割の対象にならないため、原則、遺留分の計算に含まれないこと。この3点を押さえると、この後の話が分かりやすくなると思います。2.信託を活用した遺産分割対策

将来の財産管理や相続に不安を感じる方への解決策として、信託契約を活用する事例が増えています。判断能力が低下しても不動産の管理に支障がないようにしたい、スムーズに資産を承継したいといったニーズに対し、柔軟な解決策を提供できるのが信託契約です。ここでは、相続手続き上の信託契約の取り扱いをご紹介します。

(1)信託受益権とは

信託受益権は、「信託財産から得られる利益を受け取る権利」をいいます。信託とは、「財産の所有者」(委託者)が事務負担軽減等の目的を定めて、「信頼できる人」(受託者)に財産を託し、運用益を「指定された人」(受益者)が受け取る仕組みです。受託者と受益者は任意に指定可能です。

(2)信託(家族信託)を活用した遺産分割対策

例えば推定被相続人が不動産について、信託契約を締結し、相続発生時の受益者を後継者に指定後、相続が生じた場合を考えます。信託契約により、信託財産の管理・運用は生前から受託者が行い、相続発生後は信託契約により後継者へ受益権が移転します。このように信託財産については遺産分割協議の手続きがなくなり、承継が円滑に進む点が大きな利点となります。ちなみに相続税では、信託契約を締結しても節税にはなりません。3.退職金活用の具体例

次に先月のえ~っと通信で紹介した退職金を活用した相続税・法人税の節税を考えていきたいと思います。被相続人が株式を100%所有する会社の役員であった場合を前提に具体例を考えます。(会社の規模は小会社、保険差益は生じないケースとします)

・法定相続人:3人

・死亡退職金:1,500万円

1. 非課税限度額:500万円×3人=1,500万円

2. 課税対象額:0円

3. 会社の株価への影響:会社は退職金1,500万円を債務として計上(純資産▲1,500万)。小会社は株価計算上、純資産について、50%を株価に反映するため、株式全体の評価は750万円分減額されます。

4. 相続税の減額効果:相続税の税率を40%とすると、株価▲750万円×40%=▲300万円

となり、300万円の相続税が減額されます。

補足.法人税の減税効果:支給した退職金は当然、会社の経費として認められます。実効税率を約35%と仮定すると、退職金を支給したことにより、1,500万円×35%=525万円の法人税負担の軽減が見込めます。

結論:1,500万円を税負担なく遺族に渡すことができ、更に株式分の相続税を300万円分、会社の法人税を約525万円分の負担を軽減できます。会社の資金繰り等に問題がなければ、相続税対策として有効な手段となります。また、退職金については生命保険金等と違い、相続発生後に受取人を決めることもできるため、その時の状況に応じて柔軟に対応することができます。4.思わぬ税負担を避けるための注意点

(1)受取人次第で税額が2割加算

みなし相続財産は遺産分割協議に関係なく財産を受け取る人が決まっているものが多いため、法定相続人以外の方へも遺言書なしで財産を渡すことが可能です。しかし、法定相続人以外がみなし相続財産を取得する場合、法定相続人が受け取る場合より、相続税が2割加算されます。

(2)相続放棄と非課税枠の落とし穴

相続放棄した人が受け取る保険金・退職金は、生命保険金や死亡退職金の非課税枠は使えません。生命保険金や死亡退職金でお金をもらえれば十分と思って相続放棄してしまうと、想定外の税金がかかりますのでご注意ください。

(3)遺留分の火種

みなし相続財産は原則的には遺産分割の対象や遺留分の計算から外れます。ただし、外れるからといってほとんどの財産を売却して保険金として特定の相続人が受け取る場合には、その保険金も遺留分の計算の対象になります。5.まとめ

みなし相続財産を上手く活用すれば相続税対策や柔軟な事業承継の一助となります。ただ、そのルールは複雑で、一歩間違えれば税務上のリスクもありますので、最適な対策を講じるためにも、計画的なご準備をお勧めします。

2025年11月14日

-

294号

同族会社の役員と退職金

退職金は、税制上優遇されているというお話は聞いたことがあるかもしれません。今回は、退職金の税務上の取扱いや受け取る際の注意点などをご紹介致します。

1.所得税の取扱い

(1)生前退職金

退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、退職所得控除が設けられ、2分の1課税や他の所得と分離して課税されるなど、所得税の負担が軽くなるよう配慮されています。仮に勤続年数が40年であれば、退職所得控除額2,200万円までは所得税及び住民税がかかりません。

① 所得金額の計算方法

退職所得金額=(収入金額-退職所得控除額)×1/2

※役員等勤続年数が5年以下の方が支払いを受ける退職金は2分の1課税の適用がありません。

② 退職所得控除額

(2)退職所得として取り扱うことができるもの

原則として、退職所得として課税される退職金は、退職しなかったとしたならば支払われなかったもので、退職に起因して一時に支払われることとなった給与をいいます。

例外的に、次のもの等は退職所得となります。

① 分掌変更等により受け取る退職金

引き続き勤務する場合であっても、役員の分掌変更等により、例えば、代表取締役から代表権のない非常勤役員となり、報酬が50%以上減少したことなど、職務内容や地位が激変した者に対して、分掌変更前における役員であった勤務期間に対する退職金です。退職金の支払いにより、会社の利益と資産が減少するため、一般的に株価は下がります。株式の贈与の際に退職金を支払うと贈与税(相続税)の節税効果も期待できます。

② 小規模企業共済

小規模企業共済は、小規模企業の経営者や役員、個人事業主が加入できる積立による退職金制度です。掛金は全額を所得控除でき、節税効果があるため、加入している方も多いと思います。退任や65歳以上の解約により受け取った一時金は退職所得の扱いです。

③ iDeCo

iDeCoは、自分で決めた掛金を毎月積み立てながら、その掛金を自分で運用していく年金制度です。基本的に60歳になるまでは積み立てた年金資産を引き出せません。このように自身の年金の上乗せのための積み立てというイメージが強いかもしれませんが、一括で受け取った一時金は退職手当等とみなされます。

なお、掛金上限を増額する改正が予定されています。掛金は全額を所得控除でき、また、運用益は非課税ですので、加入時・受け取り時に3つの節税効果が期待できます。2.退職手当等を受け取る際の注意点

一定の期間内に複数の退職手当等(退職手当等とみなされる一時金を含みます。)の支払いを受けた場合において、その年に支払いを受ける退職手当等の勤続期間の一部が前に受けた退職手当等の勤続期間と重複している場合には、退職所得控除額が重ねてとれないよう調整が行われる場合があります。

iDeCoの一時金と小規模企業共済の受取りでは、iDeCoを先に受け取り、5年を経過してから小規模企業共済を受け取る場合は調整がありません。令和8年1月1日以後にiDeCoの一時金を受け取る場合から、この5年ルールが10年ルールになります。ところが、小規模企業共済を先に受け取り、その後iDeCoを受け取る場合は20年ルールが適用されます。受け取り方の工夫で税金が違うことがありますので、ご注意ください。3.相続税の取扱い(死亡退職金)

被相続人の死亡によって、死亡後3年以内に支払いが確定した退職金を、相続人などが受け取った場合には、その退職金は相続税の課税対象となり、所得税の課税対象にはなりません。また、相続人が受け取った退職金のうち相続税の課税対象となる金額は、非課税限度額(500万円×法定相続人の数)を越える部分です。仮に相続人が3人であれば、1,500万円までは相続税がかかりません。

4.まとめ

退職金は、基本的に税務上の優遇が大きいといえます。

また、小規模企業共済やiDeCoは、掛金を所得控除でき節税効果がありますので、上手に利用して税負担を減少することができます。一方、所得税法上は有利な退職金も、相続直前に受け取ると相続財産となります。同族会社の役員の退職金は、受け取るタイミングがカギといえそうです。2025年10月15日

-

293号

相続税の調査の際の話にはご注意を!!

7月から12月は、相続税の調査の最盛期です。相続税の調査では、お亡くなりになった方の生前の生活状況やお金の管理方法などを聴かれます。回答する内容によっては予想外の問題が生じることがありますので、ご注意ください。今回は、事例を交えてご説明したいと思います。

1.相続税調査の流れ

一般的な相続税の調査は、税務署から事前連絡があり、日程調整をした上で行われます。通常の調査は、税務職員が自宅に2名でやって来て1日で終了します。はじめにお亡くなりになった方の生活状況や趣味、財産の管理方法など質問を受けます。その後、相続財産の保管場所の確認と預金通帳や登記簿など申告の基礎資料の確認が行われて終了となります。もちろん、税理士は調査に立ち合います。

調査結果は、概ね1~2カ月程度で説明があります。2.事例:小規模宅地等の特例が適用できない?

長男は、母(享年92歳)の相続で自宅の敷地を相続しました。自宅は、二世帯住宅であり、一世帯分を増築した際に区分所有建物としましたが、建物内部で行き来ができ、1つの建物に2つの部屋があるという状況です。

長男は、調査官から母の自宅における生活状況を聴かれ、食事を共にしていたが、それ以外の時間は基本的に自分の部屋で過ごしていたなどと回答をしました。

数か月後、調査官から、小規模宅地等の特例は適用できないという説明がありました。3.税務署の見解は?

税務署の見解は、以下の理由から、母が居住の用に供していた部分に長男は居住していないため、母の部屋に対応する宅地は特定居住用宅地等に該当しないから、小規模宅地等の特例は適用できないというものでした。

(1)自宅は、2つの部屋がそれぞれ専有部分として登記されている区分所有建物であり、それぞれ独立して生活を営むのに十分な設備と構造を有していること。

(2)長男は、調査時、母が長男家族と食事を共にしていたが、それ以外の時間は基本的に自分の部屋で過ごしていたと回答したこと。

(3)母と長男は、食事、水道光熱費等の生活費をそれぞれ負担していたことに加え、上記(2)のとおり、それぞれ独立して生活していたことから、生計を一にしていたとは認められないこと。4.その後の対応と結末

長男に税務署の見解を伝えたところ、実は母が亡くなる10年程前から認知症を患っており、とても一人で生活できる状態ではなかった。調査官には、世間話として生活等を聞かれているのだろうと思い、母の認知症の話はしたくなかったため言葉足らずの回答になってしまったとのことでした。

そこで、当方は、長男に協力してもらい、認知症の診断書、要介護認定履歴などの証明資料を揃えた上で、調査官に対し、長男夫婦は母の生活の見守りや介助が日常生活の一部となっており、母と長男は二世帯住宅を合せて1つの家として利用していたことを書面で説明しました。

結果として、税務署から「更正決定等すべきと認められない旨の通知書」を受領することができ、修正申告する必要はありませんでした。5.こんな質問もあります

小規模宅地等の話は、特殊な話でしたが、名義預金や名義株などの名義財産がないかという調査は少なくありません。名義預金とは、たとえば相続人名義の預金ですが、その預金のお金を出したのが被相続人であり、かつ被相続人が預金の管理をしていたものです。つまり、親が子の名義で貯めていた預金など、実質的な所有者が名義人ではなく、被相続人というものです。

名義預金の調査では、基本的に過去に被相続人から贈与を受けたお金や財産があるか質問を受けます。実際には贈与を受けたのに、受けていないと回答してしまうと、調査官から「毎年110万円ずつ入金されている相続人名義の預金は、贈与を受けたものではないから、名義預金ではないか」と疑われてしまうことになります。さらに、調査官の目には、名義預金の存在を知っていたのに、あえて税理士に伝えずに申告から除外したのならばと、重加算税が視野に入ってきます。6.最後に

調査官に一度話をした内容であっても訂正することはできますが、訂正を認めてもらうことは簡単ではありません。相続税では、古い話を聞かれるため、記憶にないこともあると思います。曖昧な記憶であれば、曖昧な記憶ですがというように前置きをするなど無理に回答しなくても問題がありません。分かる範囲のことを回答すればよいのです。

また、調査官の指摘に対して、十分な反論ができないとそのまま修正申告となる可能性が高いです。予想外の問題が生じることのないように相続税の申告・調査対応は、信頼できる税理士に依頼することをお勧めします。2025年9月16日

-

292号

土地評価のポイント~現地調査で評価が下がる!?~

相続税の申告書を作成する場合に、弊社で最も注意して行うポイントの一つとして土地評価があります。路線価が高い都心部では土地評価の仕方によっては、相続税に大きな影響を与えます。今回は、現地調査をきちんと行うことにより確認している土地評価の減価ポイントをご紹介します。

1.相続税における土地評価の原則

土地評価は、基本的に路線価方式で算定しますが、一部地域では倍率方式で算定します。路線価方式の場合は、下記のように評価額を求めます。

○土地の相続税評価額

1㎡当たりの路線価×補正率×面積(㎡)

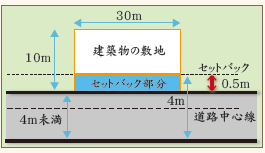

補正率は、土地の形状や奥行・間口の広さなどに応じて減額率が決まります。例えば、「細長くいびつな土地であれば正方形の土地より10%減額しよう。」というようなものです。実際の土地は綺麗な正方形の土地ばかりではありません。使いにくく価値が下がる場合には、減額補正が可能になります。この減額補正ですが、机上で見ているだけではすべてがわかりません。弊社では、路線価地域の場合必ず現地調査を行い、減額要素がないか確認を行います。2.セットバック

減額要素で意外と多いのが、セットバックです。セットバックとは、一般的に敷地や建物を道路や隣地などの境界線から後退させることをいいます。2項道路の中心線から2m後退した線が道路の境界線とされています。セットバックの対象となる敷地部分の評価が自用地評価額の70%引きとなります。具体的に計算すると次のとおりです。

自用地評価額:

30万円(1㎡路線価)×300㎡=9,000万円

セットバック地積:

0.5m×30m=15㎡

減額する金額:

9,000万円×15㎡/300㎡×0.7=315万円

2項道路に該当するかどうかは、区役所等の建築指導課で確認できます。セットバックの地積は、道路台帳や隣地の建築計画概要図を参考にすると具体的に算出が可能になります。現状は、セットバックの必要はないが、将来建物を建替える場合は、敷地を後退する=有効敷地面積が減少することとなり、土地の評価も下がります。同じ2項道路上に複数の貸地をお持ちの地主の場合、セットバックの評価減はかなりまとまった金額となります。

3.庭内神し

次にご紹介する減額要素としては庭内神しがあります。

庭内神しとは、屋敷内にある神社や祠など、ご神体を祀って日常的に礼拝の対象としているものを指します。以前は、この庭内神しのみが非課税財産の対象でした。しかし、平成24年の改正により庭内神しとその敷地等が密接不可分の関係である場合には、敷地等も一体のものとして非課税財産となりました。しかし、必ずしも非課税として認められるわけではなく、以下条件があります。①敷地への定着性②建立の経緯・目的③日常礼拝の対象か否かの3つです。地主の方のご自宅にはほとんどの場合、大小様々な庭内神しがあります。現地調査して敷地部分を計測し、図面を添付して非課税財産として申告しています。広いご自宅の場合、立派な庭内神しがあるとそれなりに減額要素となります。4.高圧線

最後にご紹介するのは、高圧線下にある土地の減額方法です。高圧電線が上空を通過している土地は、通常土地の謄本を確認すると「地役権」が設定されています。この地役権が設定されている土地は、安全確保のため、線下の建物には一定の建築制限が加えられます。この建築制限部分が減額要素となります。この減額割合は、建築制限の内容によって、次の割合を乗じた金額によって評価することができます。

①家屋の建築が全くできない場合・・・・・・・50%とその土地に適用される借地権割合とのいずれか高い割合

②家屋の構造、用途等に制限を受ける場合・・・30%

現地調査時でポイントとなるのは、上空に高圧線が通っているにもかかわらず線下補償契約のみで地役権の設定がされていない土地がある場合です。住宅地図を見て、周りに鉄塔がある場合は要注意です。電力会社との間で締結した制約や契約書等を確認し、制限面積や減額割合を評価する必要があります。5.現地調査はとても重要!

以上のようにいくつか土地評価の減額ポイントを説明してきました。他にも高低差が著しい土地や傾斜地など検討が必要な要素はまだまだあります。税理士業務というとオフィスで涼しく作業をしているのでは?と思われがちです。しかし、灼熱の中でも現地調査を行い、額に汗かいて測量したり、写真を撮ったり、何か減額要素はないかと目を凝らしております。

2025年8月15日

-

291号

老人ホームへの入居と資産税

健康上の理由などから老人ホームに入居される方が多くなってきました。老人ホームといっても、より快適な暮らしを求めてご夫婦で一緒に入居するなど、様々な利用方法があるようです。老人ホームへの入居と相続税・贈与税・譲渡所得の留意点をご説明します。

1.老人ホームへの入居(相続税・贈与税)

老人ホームに入居する場合、月々の利用料のほかに入居一時金を支払う場合があります。入居一時金は、金額は施設によって違いますが、通常、専用居室の家賃やサービス費用等の前払分として支払うものなので、入居者が亡くなると一部が返還金として戻ってくることがあります。

(1) 親族がお金を管理するとき

税務上、入居一時金や施設利用料は、入居者自身が負担すべきものと考えるのが基本です。入居者のお金を管理する親族の方が自分のお金で入居費用等を支払った場合は、入居者にお金を貸したということができますから、きちんと管理すれば相続税で債務控除できます。そのような意味で、管理者は、将来の相続税や相続人間の遺産分割でトラブルにならないよう領収書等を保管し、記録を残しておくことをお薦めします。現実には、入居者に対する貸付金は、貸した人が相続でその債務を相続すれば、消滅してしまうためお金は動きません。

(2) 親族が費用負担するとき

入居者自身は預金がほとんどなく、入居一時金等を支払うことができない場合があるでしょう。このようなときに入居しない、入居契約の当事者でもない配偶者や子など親族が入居一時金等を支払うと、入居者に対する贈与となります。しかし、入居一時金等は、基本的に贈与税の非課税財産に該当するので、贈与税も相続税(生前贈与加算)もかかりません。つまり、親族が負担する入居一時金等は、老人ホームでの「日常(介護)生活を行うために通常必要な費用」なので贈与税がかかりません。ただし、入居一時金であっても、1億円超の高額で、フィットネスルームやプールなどの共用施設を無料で利用できるような豪華絢爛な施設の場合は、「日常生活を行うために通常必要な費用」に該当しないとされた事例がありますので、注意が必要です。

(3) 返還金の受取り

入居一時金を支払うと、退去時に返還金が戻ってくることがあります。亡くなった方が支払った入居一時金に係る返還金は相続税の課税財産になりますので、注意が必要です。なお、事前に返還金の受取人を指定しておくのが通例です。老人ホームの都合で便宜的に受取人を指定したにすぎないような場合、返還金は相続人間の遺産分割の対象財産となるため、指定受取人が貰えるとは限りません。2.小規模宅地の特例(相続税)

住まいは、老人ホームに入居すると、自宅から老人ホームに移ります。相続直前の住まいは老人ホームとなるため、小規模宅地の特例は適用できないのではという疑問が生じます。これは、介護のために入居したなど一定の要件の下、老人ホーム入居直前の状況から、自宅を住まいとして判定することもできます。小規模宅地の特例は、自宅敷地330㎡までの評価額を80%引きできる相続税のお得な特例です。重要な特例ですから施設入居前から適用できるか検討しておくことをお薦めします。

3.居住用財産の譲渡の特例(譲渡所得)

(1) 本人居住用財産の譲渡の特例

老人ホームに入居すると、自宅の管理ができない、施設利用料を捻出するためなど、自宅の売却を考えることもあるでしょう。入居者が所有する自宅を売却したときは、住まいとして使わなくなってから3年を経過する年の年末までに売却すると譲渡税がお得です。一定の要件を満たすと譲渡所得から最高3,000万円まで控除することができます。さらに、自宅と敷地の所有期間が売った年の1月1日で10年を越えている場合には、3,000万円控除と併せて軽減税率の特例の適用を受けることができます。ただし、自宅を売却してしまうと、相続税ではその土地に小規模宅地の特例が受けられなくなりますので、注意が必要です。

(2) 相続空き家の特例

相続後の自宅の売却であれば、小規模宅地の特例を適用できる場合があります。被相続人がひとり住まいだった場合は、その住まいを相続した相続人が、相続後に空き家となっている家屋又は敷地の譲渡にあたり一定の要件を満たした場合、譲渡所得から最高3,000万円(相続人が3人以上の場合は2,000万円)まで控除することができます。この特例は、被相続人が相続開始直前に老人ホーム等に入居していた場合でも一定の要件の下、適用を受けることができます。ただし、相続税の一部を譲渡経費とする「取得費加算の特例」との併用はできません。4.まとめ

介護が必要となった場合や住まいの売却には、税金の様々な優遇制度が用意されていますので、うまく使って税負担を抑えたいところです。しかし、特例適用が可能か、どちらがお得かの判定は個々の事情で変わってくるので、難しい部分があります。相続や自宅の売却は一生に何度もあることではありませんから、慎重に検討する必要があると思います。お悩みの方はご相談ください。

2025年7月16日