お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5108号

借地権の有無と税務署の見解

頭では何となく分かっていても、今ひとつ判然としない財産に借地権があります。

そもそも借地権が存在するのか否か、あるとすればどの位の評価か、今回はこの曖昧模糊とした借地権の存否がテーマです。

1.第三者なら判定は容易親の代から借地人さんがいる場合、金額の多寡は別として、地代を貰っていればほぼ間違いなく立派な借地権が存在します。契約書があってもなくてもです。

相手が他人であれば、判断はそれ程難しいものではありません。一定の賃貸期間とただではない地代の収受がポイントです。

2.同族法人が問題です問題は個人の土地に同族法人の建物が建っている場合です。『無償返還の届出書』と言う書類の提出があれば、若干の評価はするものの、理論的な話は別として、基本的には借地権はないと考えてよいでしょう。 この届けがない場合、色々なチェックが必要です。賃貸契約開始時に権利金の支払いはあったか、地代の水準は固定資産税の何倍か、賃貸期間はどれ程か、等々です。 相当程度グレーな問題で、税理士泣かせのテーマなのです。

3.借地権の有無で変わる相続評価と買戻し法人に借地権がある場合、地主である個人は底地だけの評価です。借地権の割合が6割なら底地は4割、7割なら3割で足して1が基本です。 応用編として、相続時に個人の底地を物納する事も可能です。物納後、地主は国に替わるものの、地代さえ払えば法人の事業はそのまま継続。法人が賃貸マンションでも経営していれば、収益確保も十分可能。国は底地を第三者に売却はしないのです。法人に資金さえあれば、買い取り交渉は国側も望むところで、時価での売買。昨今のように地価が下落傾向なら、かつて高い評価で物納した底地を安く買い戻す絶好の機会なのです。

4.親子に借地権なし親子の場合はどうでしょう? 親の家の庭先に子が建物を建て、世間並みの地代を払う、よくあるケースです。 基本的にはこの関係、何年続けても借地権は生じません。相当に高額な権利金を払ってまで借地契約をする親子はいないでしょう。 借地権が生じない代わりに、子が地代を払わなくても、また、権利金を払わなくても贈与税の対象にはならないのです。

5.来る人によって違う税務署の見解さて、話は再び個人の土地に法人建物がある場合です。無償返還の届け出もなく、借地権の存否が不明なケース。仮に古くなった法人建物を取り壊し、今度は個人が建物を建てるとしましょう。知らない仲ではない両者。特に立ち退き料の支払がなくても不思議ではありません。が、ここで法人の調査があったとしましょう。法人に借地権はあることが大前提とされるでしょう。そして、本来当然に貰えるべき立ち退き料、借地権相当額を貰わなくても貰ったものとして受贈益。それに相当する金額を個人に寄付したとして、計算されます。一見、収益と費用でツーぺイですか、寄付金課税でほとんど経費にならないのです。一方、個人も法人からの寄付で一時所得の課税です。また、その個人が法人の役員であれば、その役員に対する賞与。個人はその金額の給与課税、法人は損金不算入となり、全額課税の対象というダブルパンチです。 今度は、個人の調査があった場合です。

理論的な話はさておくと、実務では何も言われません。法人に借地権があったのではないのか、あれば立ち退き料を払うべきだから、その分が必要経費となるはず。その分必要経費として申告額から控除しましょう、などとは口が裂けても言いません。 税務署もお役所です。縦割り行政のなせる技、自分の得にならないことは一切しないのです。逆に、法人部門に連絡し、法人で否認したら如何ですか、と耳打ちすることもありません。幸か不幸か税務署って、そう言う所なのです。2001年5月31日

-

5107号

時価って、一体何ですか?

同じ一人の人間にも、夫、父親、会社員と色々な側面があるもの。同じ事が土地や株式の時価についても言えるようです。

1.土地の時価の多面性一口に土地の時価と言っても様々です。路線価、固定資産税評価額、公示価格に基準価格等、一つの土地にも色々な価格が付されています。その土地の見方や目的によって、それぞれ異なる価格が算出されることになるのです。様々な時価があるため、土地は一物四価とも、五価とも言われる所以です。

2.土地を売買するときの時価は?例えば親子間で土地を売買するとしましょう。親子間での売買は、税務署の目も何かとうるさいもの。ただ、適正な価格での売買であれば、何の問題もありません。問題はこの時の価格で、個人間なら所得税法上の時価が問われます。 税務上の土地の時価で、最も馴染みの深いのは路線価でしょうか?しかし、路線価はあくまで相続税の時価であり、所得税の時価ではありません。相続時には処分等をする場合も多いもの。評価に余裕を持たせて、路線価は実際の売買価額よりも低い価額にしてあるのです。いや、してあるそうです。 話は戻って、所得税、つまり交換や売買の場合の時価。鑑定評価をとれば、適正な時価も算出されますが、簡便法としては公示価格です。 もっとも公示価格は総ての地点に付されてはいません。路線価が公示価格の概ね8割相当であることから、路線価を0.8で割返す方法が一般的でしょう。所得税では、実際の売買価格に近い価額が求められているのです。 公示価格は固定資産税評価額の基礎ともなっており、税務署も公示価格を売買時の時価と考えている節はあります。

3.非上場株式の評価非上場株式についても同様です。この株式にも実は色々な時価があるのです。

例えば、相続税の株式の評価方法の一つに、純資産価額方式なる方法があります。これは、先ず初めに路線価等から計算した純財産を時価ベースで算出。次に帳簿上の純財産を計算です。この両者の相違は、前者が時価で後者が簿価。つまり、前者には土地や株式の含み益部分が反映されているのです。 相続評価では、時価ベースでの純資産価額から、この含み益部分の42%を控除して、低い金額で計算をして良いことになっています。

4.非上場株式売買時の時価さて、問題は個人や法人が非上場の株式を売買するときの価額です。売買となれば、所得税、法人税の世界です。が、これらの税法には、非上場株式の価額を求める算式の法律上の規定はありません。時価で計算しろとしか言っていないのです。そこで相続税評価を準用するのが一般的な実務です。 ご注意いただきたいこと。法人税でも株式売買時の株価算定に当たり、前述の純資産価額方式を使うのはOKです。が、実務的には通達により42%控除は認められません。 つまり、含み益を反映した高い価額で売買しなければならないことになります。 相続時の評価とは、会社の解散を前提とした時の時価なのです。会社を解散するとなれば、清算した時の法人税等を計算しなければなりません。その時の法人税等の合計税率を42%とし、控除対象としているのです。

売買は解散を前提としないために、この控除は認められない理屈です。時価と一口に言っても、このように様々です。土地にも株式にも色々な顔があるわけで、ケースによって使い分けです。

人間は、とかく肩書きで判断しがちです。本当は唯のオジサンであることも多いもの。筆者も仕事柄、おだてられ“先生”なんて呼ばれますが、事務所内で先生の呼称は禁止です。色々な顔もあるものの、基本的には事務所の所長、残念ながら普通のオジサンです。2001年4月27日

-

5118号

代償分割、贈与への応用!

相続で財産の分割をする場合、財産の種類や構成によっては、争いがあるわけではなくても、分割が難しいケースがあります。例えば小さな土地一つだけで、3人の相続人がいる場合です。こんな時、利用できるのが代償分割と言われる手法です。本来の目的以外にも、工夫次第では面白い利用方法が…

1.代償分割とは?相続人ABCの3人に対し、財産が前述のように小さな土地だけ、の想定です。売却すれば現金で分けられるものの、Aだけが相続すればBCは不満です。そこで、土地はAが相続するものの、その代わりにAが自身の預金を取り崩し、BCに相応分を支払うと言うもの。これが代償分割と言われるものです。分割協議書にAだけの相続を記載し、その後BCに資金を渡せば贈与税の対象です。しかし、代償分割を分割協議書に記載した上で実行すれば、贈与税の課税もありません。

因みに相続税の計算上、代償物を貰うBCは代償債権として課税され、支払うAは代償債務として借金と同じ扱い。つまり、財産からの控除項目になるのです。

2.俺が死ぬまで払え!昔、相続人2人、兄妹でもめにもめた事案がありました。土地が大半の相続案件です。妹が折れる形で決着がつくかに見えたものの、兄はどうしても小銭が欲しい。そこで最後の切り札です。妹が兄に対し、二人の内どちらかが死ぬまで、毎月一定額を支払うという約束で一件落着。珍しい代償分割ですが、問題は相続税額の算出に際し、これをいくらで評価するかです。仮に1年に100万円払うとしましょう。期限のないものを、しかもどちらが先に死ぬか解らないものを、どう評価するのでしょう?

3.税法上の評価方法結論から申しあげると、生存条件付有期定期金の評価と言って、生存中に限って定期的に受けられる権利の評価方法が定められているのです。定期金とはこの種の金銭を受ける権利を言います。やや専門的になりますが、このケースでは期限が決まっている場合(有期定期金)と決まっていない場合(終身定期金)とを比較し、いずれか低い額で評価して良いことになっています。有期の場合の年数の前提は平均余命も一つの方法でしょう。

さて、問題は終身定期金の評価方法です。1年間に受けるべき金額×評価倍数 と言う代物(しろもの) で下記の通り。

評価倍数法

権利取得時の年齢 倍 数 権利取得時の年齢 倍 数 25歳以下 11倍 50歳超 60歳以下 4倍 25歳超 40歳以下 8倍 60歳超 70歳以下 2倍 40歳超 50歳以下 6倍 70歳超 1倍 このケース、兄の年は56歳のため、年間100万円なら4倍で400万円の評価。

つまり、4年でもとを取る計算です。

4.こんな工夫で実質贈与!さて、上記の場合、4年以上兄が生存すれば、それ以降は課税もされず、丸儲けの勘定です。と言うことは、意識的にこの手の代償分割を親子でした場合、実質的な贈与が可能になるのではないでしょうか?

例えば、夫婦の間に子が一人で夫の相続がおきた場合です。配偶者控除を利用して、財産の半分までは無税で相続。分割協議の際、母が子に代償分割で払い続けるケースを考えてみます。年間1000万円として、子が40代なら6年、50代なら4年経過後は毎年無税で1000万円が子に移行できる計算なのです。相続税の節税にはつながりませんが、母と子が共に長生きできれば、贈与ができた上に母の相続時には財産が確実に減少していることに!二次相続の対策だってできちゃいます。

何故、この様なことが可能なのでしょうか?定期金の評価方法が杜撰(ずさん)だからです。税務の世界はいつも同じで、これをやる人数が少ない内はお咎め無し。増えれば必ず評価方法の見直しです。早い者勝ち、やった者勝ちですぞ!2001年3月29日

-

5106号

本年分確定申告の総括-税務署の審判はこれからです-

今年も確定申告は終了しました。弊社でお手伝いをした事案の中で、今後の皆様の参考になりそうな事柄のご紹介特集です。ご注意頂く点、見習うべき点、お役に立てれば幸いです。

1.共有なのに一人で申告、売却時の申告は?母子で半分ずつ共有の土地がありました。 月極駐車場です。所得税ではこんな時、実際の管理状況や使用方法に関係なく、半分ずつ、二人で申告することになります。登記簿上の所有関係だけで決まってしまうのです。 さて、上記の状況で長年にわたり、母が全額を一人で申告していました。勿論間違いです。が、税務署もいちいち登記簿と照合なんかしていません。それはそれで指摘も受けなかったのです。 問題は、この土地を売却することになり、事業用資産の買換えの適用を受けようとしたことです。税務署に相談に行ったそうです。本来は共有なので、二人とも買換え特例の適用を受けたい旨を話したら、答はNO。 母は申告をしているため適用できても、子は無申告だから駄目と言うのです。 こんな時、税務署は決して救いの手を差しのべてはくれません。解決策はただ一つ。今から過年分を修正し、二人の申告のやり直しです。母は減額、子は増額で、若干の附帯税はかかっても、本来の姿に戻せばいいのです。これでも駄目なら、あとは得意のどなりこみ作戦。声の大きさなら自信はあります。

2.いつまで事業の用に供したか?同じく事業用資産の買換えです。郊外に約千坪の土地をお持ちの地主さんで、その土地で貸し倉庫を営んでおられました。 倉庫のテナントが退去したため、新たな借り主探しです。が、いい所まで話は行くものの決まらず、4年の歳月が経過。とうとう売却のご決断をなさったのです。 さて、事業用資産の買換えは、売却時点で事業用でなくても構いません。かつて事業用であれば、その後相当の期間内に売却すれば特例の適用は可能です。 10年前までは事業用と言われても、それは無理というもの。4年、5年は微妙です。期間的な事柄もさることながら、問題は事業用でなくなってから、転用があったのかどうかです。 子供が居住用に改造したり、事業以外の使用法があったりすれば、もはや、事業用ではありません。 今回のケースでは、テナント退去後、引き続き借り主を捜していたこと、他に転用がなかったことを、書面で証明できたため、問題はないものと思われます。

3.取得価額が不明でも、諦めないぞ!土地や建物を売却した際、税金はその売却によって得られた売却益に課税です。

言うまでもなく、この売却益、売却価額から取得原価や譲渡のための諸経費を控除して計算されます。 問題は10数年前に買った不動産の取得価額が、書類が火災で消失してしまっているため、不明なのです。税務上、相続等による取得のように、その年月が古く判然としない場合には、売却価格の5%を取得費として計算して良いことになっています。 今回も勿論これで計算はできるのですが、5%では実際よりも少な過ぎ、不利になってしまうのです。5%が嫌なら真実の金額を証明でる書類で立証する必要が生じます。が、火災でそれは無理。

このお客様、当時の売り主である不動産屋に、自分と同じ契約書の控えがあると考えたのです。やっと探し当てた不動産屋でしたが、運悪く既に倒産。これにもめげず、元社長の自宅を突き止め、概ねこの金額である旨の念書を印鑑証明付きで取ってきたのです。

なんたる執念、お見事の一言です。パチンコで2~3千円投資して、出ないと直ぐに諦める筆者とは大きな違い。大いに見習うべき姿です。但し、これで税務署が納得するかどうかは、今後の課題です。執念に栄光あれ!2001年3月29日

-

5105号

生産緑地選択の悲劇

東京の中でも練馬区や世田谷区は、未だに畑が多く残っています。そして、よく見ると『生産緑地指定地区』の看板が。何のことか、馴染みのない方も多いことと思います。

要するに、農地としてこの指定を受けることにより、宅地としての高い評価を免れる制度、とでも言えるでしょうか。

基本的に、東京や横浜など、大都市の市街化された地域にある農地(以下、都市農地と呼びます)では、農業を継続していくことは非常に厳しい状況下にあると言うことです。

何が厳しいのか、それが本日のテーマです。

1.固定資産税はどうなる?都市農地、正確には三大都市圏の特定市街化区域内農地と言います。農地となれば、固定資産税の評価は、非常に安いのです。

が、この地域の農地は、本来市街化を進める区域のため、宅地並の課税となってしまうのです。農業を辞めろとは言えません。どうしてもと言う人には、生産緑地の申請を提出させ、その指定をしています。これで、例外的に非常に安い、農地としての課税です。

ただ、これには条件が付きます。自分の都合で農業を辞め、土地の有効活用をすることは許されないのです。辞められるのは、①死亡②一定の故障事由(重度の身体的障害等)③30年間の営農の場合だけです。途中で辞めても、罰金を払えば済む訳ではありません。

そして、これらの事由が生じた時も、自動的には宅地化できないのです。市町村長に農地の買い取り請求ができるだけで、要は簡単には宅地転用ができないと言う事なのです。

2.相続税はもっと大変です!かつては都市農地においても、相続税の納税猶予制度がありました。農業を継ぐ相続税が、相続後20年間農業に従事すれば、晴れて相続人は農地分はただ同然で免除です。 しかし、今や都市農地の状況はそう甘くはありません。納税猶予を受けようとすれば、先ずは生産緑地の指定を受けることが必要です。その上で、生涯、亡くなるまで農業を続けることが要求されるのです。途中で辞めれば猶予されていた相続税を支払い、利息分の延滞税も覚悟をしなければなりません。 相続人が生涯農業をやるかどうかは別にして、父親が固定資産税のために生産緑地を選択していると、とりあえず相続時の評価は生産緑地の評価です。ただ、この生産緑地の評価は、固定資産税とは異なり、期待するほど評価の低いものではありません。若干の造成費分は控除できるとしても、宅地の5%引きと考えて頂いて大きな間違いありません。

3.結論は相当な覚悟が必要です結論を申しあげます。本人も相続人も農業一筋で今後の人生を送る覚悟があれば、何の問題もありません。都市農地でも、生産緑地を選定し、固定資産税の負担は軽いまま。相続税だって終身営農で納税猶予されれば、結局のところ納税負担はないのです。めでたしめでたしのハッピーエンド。 が、しかし。相続人は農業を継がない、本人も最低30年農業をやれるかどうかは分からない、となると既に生産緑地を選定している場合、もはや打つ手はありません。相続を待って農地をはずし、初めて相続対策です。

4.調整区域の市街化区域への編入都市計画法という法律があります。市街化を促進すべき区域(市街化区域)と、抑制すべき区域(市街化調整区域)の線引きをし、国土全体として、均衡のとれた街作りを目指そうとするものです。 この法律が昨年改正となり、一言で言うと都道府県による線引きの見直しが、この春から施行される予定です。これにより、従来調整区域だったところが、市街化区域に編入の可能性があるのです。 編入された地域に農地がある場合、生産緑地とするかどうかを、その時点で選択しなければなりません。都市農地になり、放っておけば翌年から固定資産税は100倍以上に、その後の相続は納税猶予も不可能になるからです。ご本人も相続人も農業一筋でないならば、はっきり言って、生産緑地は選んではいけません。有効利用も相続対策も、何一つできないからです。冷たいようですが、法律は東京近郊では、農業をやるなと言っているのです。

2001年2月28日

-

5104号

一緒でいいのは夫婦だけ

-兄弟も、共有になると他人です-相続が起こりました。遺言書はありません。相続人である3人兄弟はさんざんもめた挙げ句、結局ひとまず総てを共有です。もちろん、これは緊急避難、問題の先送りに過ぎません。 共有を避けるべきは、遺産分割における基本中の基本です。親子間の共有以外は、争いのもと。果たしてその後、共有物の分割を巡り、長い長い相続人間の葛藤が続いたのです。

1.共有状態の解決策共有状態になっていると、処分、売却等の意思決定をする場合、原則として、共有者全員の合意が必要になります。それが面倒なため、それぞれの方が単独行動ができるよう、共有物の分割が普通です。 この共有物の分割、持ち分が均等なら、分割後のそれぞれの価格も均等でなければなりません。価格差がある場合、贈与税の問題が生じるからです。逆にいえば、価格差さえなければ何の課税関係も生じないことになるわけです。

2.三者交換はできません例えば図イのように、AとBが相互に所有するものを交換する場合の税務を考えてみましょう。金銭のやりとりが無くても、税務上はAもBも双方ともに土地の売却となり、譲渡税の対象です。但し、次の要件を満たす場合は場合は譲渡税の課税はありません。①同じ種類の固定資産であること②双方の資産が1年以上保有しており、かつ、交換の目的で取得したものでないこと③交換後、従前と同一の用途に供すること④両者の差額が多い方の金額の20%以内であること、等々です。

さて、今回の相続人は3人であるため、図ロのような交換が考えられます。が、これは税務上認められません。交換はあくまで1:1の相対の関係を想定したものなのです。

3.最終的な解決策は、それでも交換今回のケース、解決策の結論を申し上げましょう。

図ハをご覧下さい。相続人3人はXYZそれぞれの土地を共有し、持ち分はそれぞれ1/3です。X土地のBの持ち分とY土地のAの持ち分との交換を①とし、同様に②③の交換を同時に行います。

結果、X土地はAの単独名義に。Y、ZもB、C単独とすることができるのです。

もっともこれは説明の便宜上、3つの土地が総て等価であることが前提です。しかし、このような考え方で、複雑な共有物の様々な問題を解決することも現実に可能なのです。

問題の発端は共有です。寂しい気もしますが、兄弟は他人の始まり。これくらい割り切ってお考えにならないと、後で争いの種を蒔く結果となってしまいます。兄弟が他人なら、夫婦は何なのでしょう?愛妻家の筆者にとっては正にベターハーフ。生涯の伴侶です。決して他人ではありません。

2001年1月31日

-

5103号

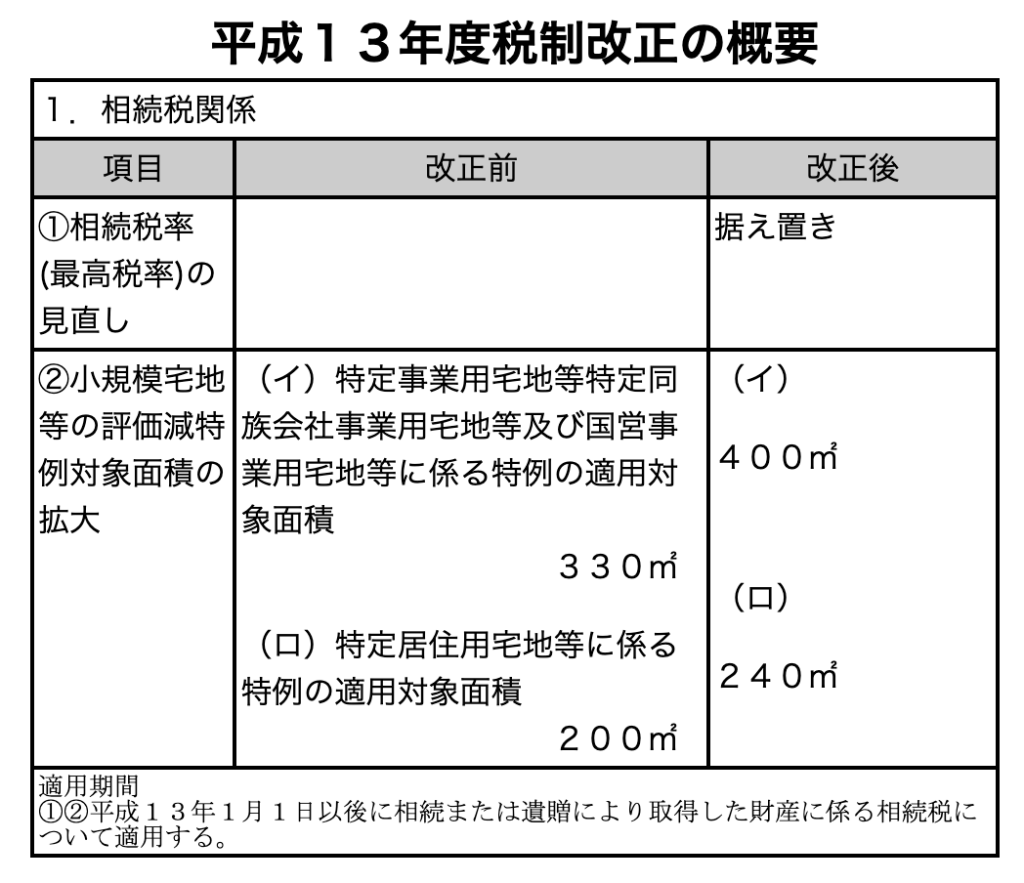

平成13年税制改正大綱公表

-めでたさも、ほんの小粒の13年-二転三転した税制改正、とにかくまとまりましたのでご報告です。詳細は別紙一覧をご覧頂きたいのですが、全体的には小粒の改正。総じて住宅業界には追い風で、日本経済の活性化に少しは貢献するかもしれません。

1.相続税関係①相続税率は据え置き

2年連続で税率引き下げの噂が出ては消え、結局何も変わらずです。税率引き下げは金持ち優遇とか。票にならないことには動かない。議員の鉄則です。

②小規模宅地の評価減、特例枠の拡大

相続税には、居住用、事業用、貸付け用等の土地について、最大8割引で評価する特例があります。勿論一定面積までなのですが、この適用面積が約2割ほど拡大です。例えば240㎡の成城の邸宅は、原則評価2億円が僅か4千万円に。結構なことではあります。今後もこの特例、相続対策の要です。

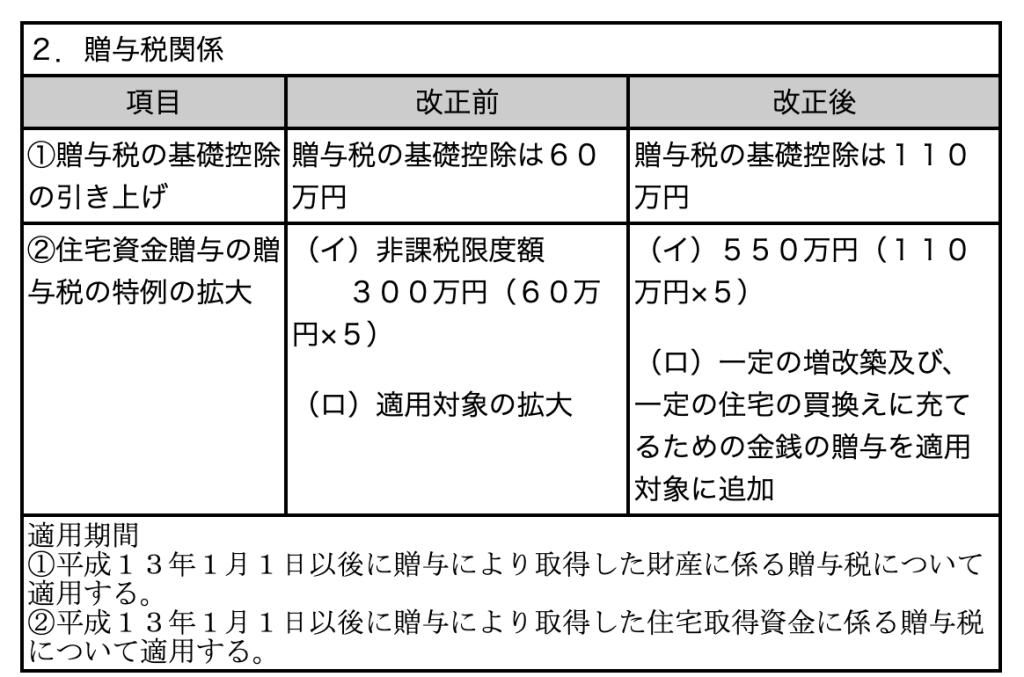

2.贈与税関係①基礎控除の拡大

これも長年の懸案で、贈与税の基礎控除が年間60万円が110万円に拡大です。

②住宅資金贈与の枠拡大

上記①の引き上げに伴い、父母又は祖父母からの住宅資金の贈与が550万円まで非課税です。従来は生涯に一回きりだったのが、条件付きで再度の利用が可能です。

3.譲渡税関係①基本的には適用期限の延長

土地等の保有期間5年超の譲渡税率や、事業用資産の買換え特例の適用期限が延長されています。これらの規定、1月以降は税率が上がったり、適用がなくなったりする運命だったのです。それが生き延びたわけで、慌てて売り急ぐ必要はなさそうです。

但し、10年超所有の長期保有資産の買換えは、あと3年の命です。

②不動産M&Αの終焉

前月号でもお知らせの通り、不動産M&Aは税負担が増大です。実質的にはお蔵入り。

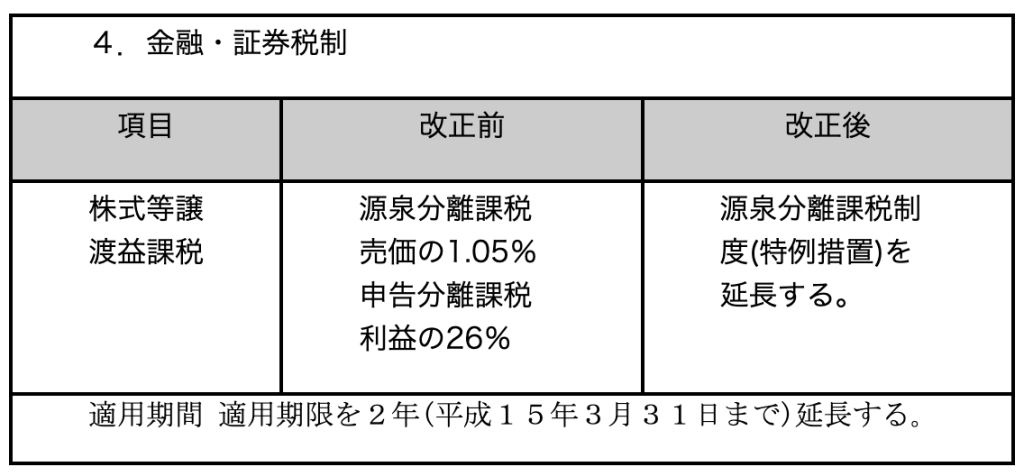

4.その他の税制①株式売買の源泉分離課税の期間延長

上場株式等については、売却時に1.05%の源泉税を納めれば、売却損益に関係なく納税が完結できる制度があります。

この制度、来年の3月で期限切れとなるところだったのですが、2年延長です。

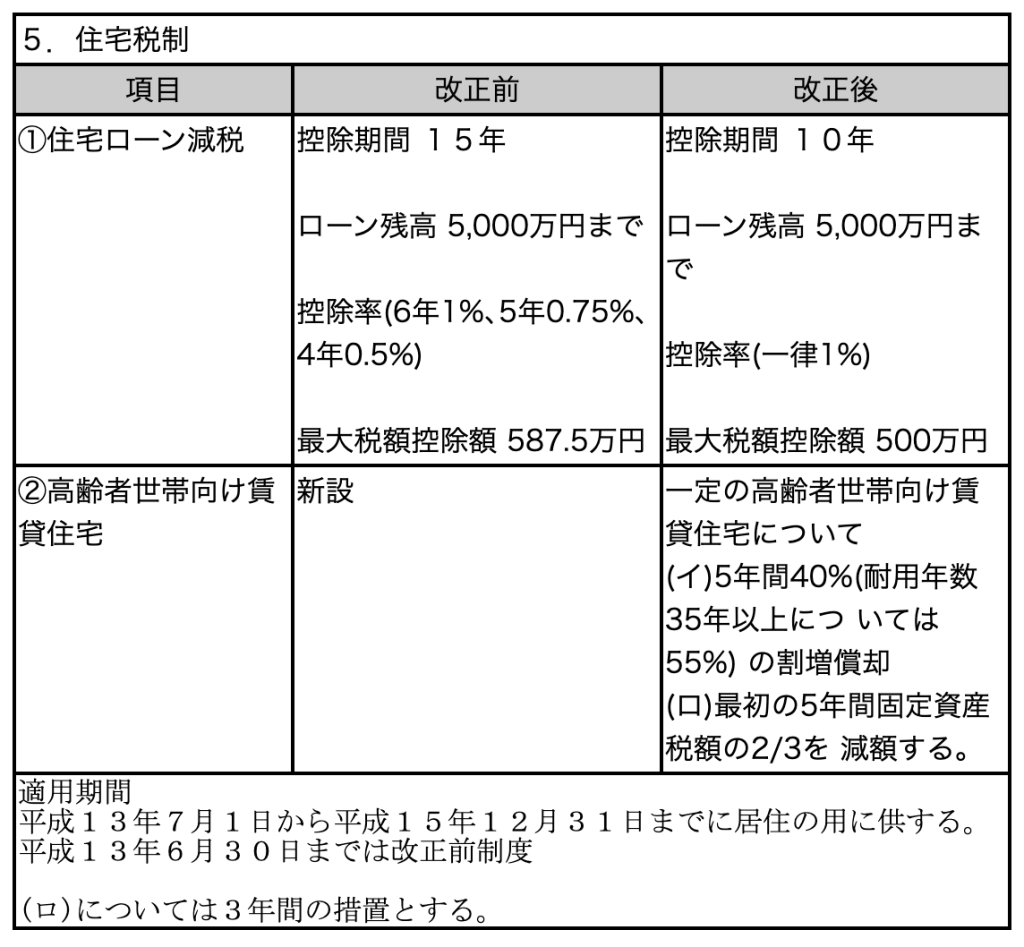

②住宅ローン減税

来年6月で期限切れとなる予定だったこの制度、若干条件は変わりますが15年末まで延長です。不動産業界の粘り勝ち?

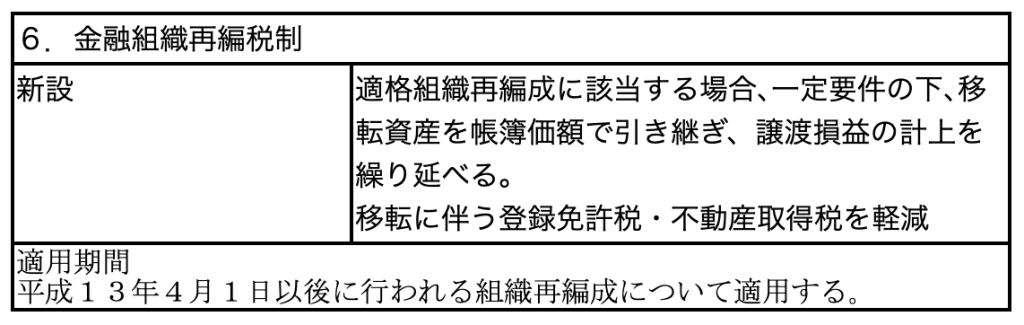

③企業再編税制

税法上『適格』の条件を満たした場合、課税がなされないよう整備されています。これは企業の統廃合等を税制面からもバックアップするための措置。前述の不動産M&Aが、実質廃止もこれの一環です。当局が実質的には土地売買と認定していた不動産M&Aが、上記の『適格』条件から外れるためです。従前のように低い帳簿価格を時価にまで引き上げる際、課税問題が生じ、有利な方策ではなくなってしまいました。

④高齢者世帯向け賃貸住宅の促進税制

一定の高齢者向け賃貸住宅については、本来の減価償却に加え、割増で償却を認めようと言うものです。更に5年間分の固定資産税に限り若干おまけしてくれると言う念のいれよう。オーナーには人気のない高齢者向け住宅建設の呼び水となれば良いのですが。

税理士業界から見ると、今回の税制改正、企業再編税制が最大の目玉です。上場企業ばかりでなく、中小企業の事業承継にも大きな影響を及ぼすことが必至だからです。

ただ、一般論的にはさしたる改正はありません。贈与税の基礎控除が110万円になったところで、資産家にとっては目に見える程の減税効果はなさそうです。

本年最後のATO通信です。1年間ご愛読有り難うございました。来る年が皆様にとりまして、実り多き年になりますよう祈念しております。新たな年のATO通信にもご期待下さい!

2000年12月26日

-

5102号

節税って、そんなに悪いことですか?

-税制改正は、12月公表です-世に節税策と言われる方法は数々あります。が、それが横行すると直ぐにその封じ手が登場するのが昨今の状況です。するとまた裏の手が登場し、それに蓋で正にイタチゴッコ。ここで素朴な疑問です。節税って、当局が目くじらを立てる程、そんなに悪いことなのでしょうか?

1.節税封じは枚挙に暇無し!かつてバブル華やかなりし頃、サラリーマンの投資用マンション取得が流行りました。借入利息や定率法の減価償却で不動産所得を赤字にし、給与と通算して税金を還付する節税策が脚光を浴びたのです。これを苦々しく思った当局は、土地取得に係る利息のために不動産所得が赤字になった場合、他の所得との通算を認めないと言う節税封じを打ち出しました。 また、このATO通信で何回かご紹介した不動産管理会社も目の敵です。同族の管理会社を設立し、管理料の名目で個人から費用を徴収。それを個人の不動産所得の費用にして節税をはかると共に、親族をその法人の役員にして、所得の分散を計ろうとするものです。 かつては収入の20%までは大目に見ていたものの、昨今は管理の実態がないことを理由に全額を否認する傾向にあります。 まだまだあります。中小企業のオーナーで相続税に悩む方のため、その会社の株価評価を下げる節税策です。資本金を1億円以上にすると評価計算上は大会社となり、有利な評価となっていたのです。そのため、闇雲に資本金を増額し、その適用を受ける工夫をしたものです。資本金を1億円以上にするだけなら、実務上それ程難しい事ではないからです。 また、簿価は低いものの時価が相当額に達する土地を持つ会社においては、その株式を現物出資して別会社形式の間接保有に。これにより、当時は評価が約半額になる仕組みがありました。この現物出資で半額評価を無制限に繰り返し、ほとんど0にしてしまうウルトラCもあったのです。これらは現在はほとんど機能せず、全て節税封じにあっています。

2.不動産M&Aも風前の灯火今年も税制改正の季節がやってきました。12月上旬にはその概要が明らかになるはずです。その中で最もその動向が注目されているものが不動産M&Aの扱いです。これは法人所有の土地があり、会社を畳もうとする時に活用される方策です。法人が土地を売却し、残余の財産を株主に分配すれば会社は畳めます。しかし、この手続きは会社に法人税、財産の分配に所得税が課税され、個人株主の手残りは土地代金の3~4割程度。これを株式の状態で会社ごと売却すれば、株式売買については所得税の分離課税26%で完結です。が、当局はこれが面白くない。実態は株式売買でなく、不動産売買だと。だから26%の分離課税は許せない。やや専門的になりますが、その株式を買った会社はそのままでは目的の土地が商品になりません。その会社を合併すると共に、低かった土地の帳簿価額を時価まで引き上げる作業を行うのです。従来はこの引き上げ作業、実質的には課税を免れていたのですが、これを課税。つまり、不動産M&Aを取り締まろうと言うことなのです。来年の3月を以てこの手法も終了で、もはやこの節税策の寿命もあと僅か。

3.なぜ節税を考えるのか?なぜ節税を考えるのか?答は簡単で、税に対する不公平感と重税感です。確かに節税策には反社会的なものがあるのも事実。しかし、何でもかんでも節税封じの一手だけでは、反税意識も芽生えようと言うものです。 中でも許し難いのは、ビール類似の発泡酒。麦芽の使用割合により、ビールでなく発泡酒にすることによる節税は、筆者に言わせれば節税のノーベル賞もの。脱税ではなく、ささやかな庶民の知恵に、お目こぼしあれ!

次号で来年の税制改正、ご報告予定です。

2000年11月29日

-

5101号

駐車場、ちょっとの工夫で泣き笑い

数ある土地活用の内、最もシンプルなのは駐車場でしょうか?そうは言ってもこの駐車場ちょっとした工夫で節税できたり課税だったり。建物との組み合わせによっても課税関係は様々です。そこで今回のテーマは、土地税制における車両保管業の経済効率と税効果。ナーニ、早い話、駐車場の節税策の話です。

1.アパートと駐車場図イをご覧下さい。アパートに隣接して駐車場があるケース。もしこの駐車場がアパート居住者だけのものなら、相続税評価は土地全体が貸家建付地と言って、更地の7~8割にまで下がります。駐車場は基本的には更地評価。それがアパートと一体の評価なら儲けもの。空きが出たからと言って、外部の人に貸したら更地です。目先の利益を追うべからず。

2.固定資産税も一工夫面白いのは固定資産税です。上記の場合、駐車場がアパート居住者だけで、しかも土地の筆が全体で一筆ならどうでしょう?一体利用となり敷地全体が小規模住宅用地の特例で1/6に。アパートと駐車場が別の筆なら原則駐車場は6倍です。こういう場合はとにかく合筆が得策です。合筆は絶対条件ではないものの、一体利用の説明は容易になります。注目すべきは、相続税の場合、筆は全く関係なく利用単位ごとに評価。これに対し固資税は原則的に筆ごとの評価です。さて、駐車場全20台の内、1台だけが外部の人間の場合は?お話合の世界で、交渉力と演技力と押しの強さで決まります。

3.整然とした駐車場の区分けでは応用問題です。図ロのケースで、駐車場のAはアパート専用、Bは外部の場合です。フェンスでしっかり仕切があれば文句無し。相続税も固定資産税も有利な評価で節税が可能です。AとBを線引きの色で分けた程度、進入路も共用部分もある場合には問題です。過去の貸付状況、利用実態にもよりますが、できれば誤解の無いよう判然とした仕切がベストです。

4.駐車場ごと同族会社に賃貸したら?話は変わって、駐車場ごと自分の同族会社に賃貸し、個人はその会社から地代だけを受け取る事は可能でしょうか? 仮に周辺の地代水準が固定資産税の3倍としましょう。同族会社は3倍の地代を支払うことにより、実質的には個人所有の駐車場収入を得られ、役員報酬を通じて所得の分散が謀れるのです。親の土地を子が適正な地代で借り、駐車場にしてみても、個人の所得税の世界では通用しません。土地所有者である親の収入になるだけです。個人間でなく法人を通せば済むのか、非常~に問題です。

5.管理型法人は否認、が時代の趨勢上記の問題に対し、当局は否定的な見解です。これは何も駐車場だけの問題ではなく、いわゆる同族法人の管理会社形式(個人の建物を同族法人が管理の名目で収入を得、その管理料を個人の経費とする節税策)全般を昨今、当局は否認しているのです。いわゆる同族会社の行為計算の否認と言われるもので、当局の最も嫌う節税策だからです。

税務当局、形式だけでは駄目で実態、中身を重視です。とりわけ不労所得が嫌いで、逆に額に汗が大好きなのです。汗出さず、知恵を出すのも重要ですよネ!2000年10月30日

-

5100号

今が旬、相続税調査

季節はすっかり秋色です。そう、秋は税務調査の最盛期。と言う訳で、今回は資産税、特に今が旬の相続税調査のお話です。

1.譲渡税から相続税資産税について言えば、概ね7月一杯で譲渡税の調査が終わると、今度は相続税調査の開始です。今頃の季節になると、弊社も税務署から何件もの相続調査の連絡が入ります。不思議なもので、調査が何件も入る当たり年と、ほとんどお咎めのない年とがあるようです。残念ながら今年は大当たりで、予定を含めて既に数件、調査のオンパレードです。相続税は昨年の7月から今年の6月位までに申告をした方が、今この季節に調査を受ける対象となる方です。また、今年の3月に譲渡所得の確定申告をした方は、既に譲渡税の調査は終了です。つまり、今の時点で譲渡についてのお問い合わせが何も無い方は、無事、昨年分の申告内容が認められた事に。誠におめでとうございます。

2.時間が経てばバレない?調査に選定される、典型的な例をご紹介しましょう。数年前、いや、10年前でも宜しいでしょう。多額の土地の売却収入があった、収用保償で億単位のお金が入金された。勿論その時点で適正な申告はしているはずです。問題はその時のお金が相続時にどんな形で残っているのか。 つまり、そのお金で土地を買った、国債に化けた、定期預金に預けた。それが財産として説明できる状態で相続税の申告書に記載されていればよいのです。が、往々にして申告漏れになるケースが多いのです。特に土地の売却時点等で無記名債などを買った場合に、まま見受けられるようで。時間が経てばバレない!そんな納税者意識が働くのでしょうか?結論から言えば、この手の方は、税務署の罠にマンマとはまったことになるのです。何故なら、税務署と言うところ、相続の申告書をチェックする際、過去の譲渡関係の申告は隈無く見直しです。そして、前述の財産形成に疑問があれば、つまり、少な過ぎると判断されれば調査に選定となる仕組みなのです。10年前でも油断は禁物。

3.相続税の落とし穴他に、一般の方が陥りやすい相続税の落とし穴について、お話しましょう。まず、被相続人になる方がいよいよ危ない!そんな時、多くの方は葬式費用等に備え、ある程度まとまった金額を引き出します。銀行に死亡したことが解ると、分割協議が整うまでは預金が下ろせなくなるためです。それは良しとして、問題は引き出した後の残高しか計上しないことです。確かに預金残は無くても、それは現金として相続財産に計上すべき代物です。調査があれば、直前の引き出しは必須チェック項目と考えておきましょう。もう一つは、相続の始まる3年以内に行われた贈与です。贈与税の申告書が出ていれば税理士も気づきます。が、申告をしていなかったり、基礎控除の60万円以下の贈与の場合は、つい見逃しがちに。相続財産として計上すべきなのです。その上で、贈与税が納税されていれば相続税額から控除ができる仕組みです。いずれにしても、12月の上旬まで、相続税の調査はまだまだ続きます。譲渡税も相続税も基本的には年ごとに選定、実地の調査の繰り返しです。何年も前の申告を、忘れた頃に調査と言うことは通常はありません。 時間よ早く経ってくれ!そう言うあなたを、税務署は密かに狙っているのです。明日にでも、あなたに税務署から調査の電話が……弊社がお手伝いします!

2000年9月29日

-

5099号

財産評価通達の見直しを!

平成12年分の路線価が今年も公表されました。8年連続の下落で、率にして全国平均でほぼ前年並みの7.0%の下落。東京都は5.8%とは言うものの、都心についてはほぼ下げ止まりの様相です

興味深いのは物納で、依然としてその申請件数は高水準。路線価評価が適正でないのか、はたまた物納に特有な状況でもあったのか、物納をめぐる実態を探ってみました。

1.高止りの物納申請件数と未処理件数相続税の納税において、現金納付も延納でも納税できないときに限って認められる物納制度。かつてはマイナーだったこの制度も、路線価が実勢価格を上回る92、93年頃から急増し、今ではメインの納税方法に。

逆転現象はかなり解消されたかに見える昨今、それでも98年7,076件、99年7,075件と物納申請も依然かなりの高水準を維持しています。しかも収納後の在庫の処分が進まず、更地換算で99年度は92年度の22倍もの面積の土地が未処理のままなのだそうです。これは一体何を意味するものなのでしょう?

2.売却よりも物納が有利一般論としては、未だに路線価が実勢価格より高いとみるべきなのでしょうが、そればかりではなさそうです。勿論、その手の物件もあるのでしょう。が、大蔵省によれば、もともと買い手のつかない物件が物納されるケースも多いためとか。 言うまでもなく、物納の収納価格、つまり引き取り価格は申告書に記載した価額です。となれば、いくらで売れるのかを判断し、それが申告書に記載した金額を上回るなら売却、下回るなら物納と言うことにならざるを得ません。 現実問題として、総ての土地が道路付け、地形、日照や騒音問題等につき、何の問題がない訳ではありません。様々な悪条件が重なり、売るに売れない物件が世間には多いのも事実です。

3.財産評価基本通達の評価法相続税の申告をする際、原則的には路線価を基に財産評価通達という、評価方法の指針によって計算をすることになります。この通達は、税務署の職員が実際の評価を行うに当たっての、いわば社内規定のようなもの。土地については、間口、奥行き、地形等を考慮して具体的な評価方法を定めているのです。

4.物納はとにかく有り難い!さて、この評価通達、必ずしも実勢価格を反映するものではありません。極端な場合、建物の建築に制限が加わる(建築不能なら物納も不可)にも関わらず、評価がそれ程落ちないこともあるのです。勿論、不動産実務の世界では、こんな場合の価格は二束三文。間違いなく物納が有利になるのです。 と言うより、収納した土地の売却処分が進まないのも、この手の土地が多いため。物納は とにかく難しいものと考えがちです。が、既定の要件さえ満たせば、不動産的な見地から見て収益性が悪かろうが、不人気物件だろうが、収納せざるを得ないのです。駅から遠いから取らない、日当たりが悪いから3割引、これができないのです。納税者にとっては何とも有り難い制度ではあります。

5.根本的な解決策は?物納の申請が多い理由は明白です。評価通達による評価の基準が適正でないだけです。むしろ問題は、未処理物件が多いことで、いわば不良債権化していることです。売れない、処分できない物件を国が抱える。このツケは結局国民の負担になるのですから。

先ずは財産評価の根本的な見直しです。今の状況、歌舞伎町でビール1本飲んで3万円の請求されるみたいなもの。税理士会、鑑定業界、責任重大ですぞ!2000年8月29日

-

5098号

株式評価の通達改正 大会社にしてこそ効果あり

未上場のいわゆる一般中小企業の株価評価について、次頁の改正がなされました。

日頃、面倒な税務の話を少しでも解り易くと心がけてはおりますが、今回ばかりはご勘弁下さい。解り難いことを解り難くお話します。

1.株式の評価方法上場株式についての株価の評価は簡単です。毎日の新聞を見れば一目瞭然。未上場株式については、原則的には①純資産価額方式②類似業種比準価額方式の二つがあります。

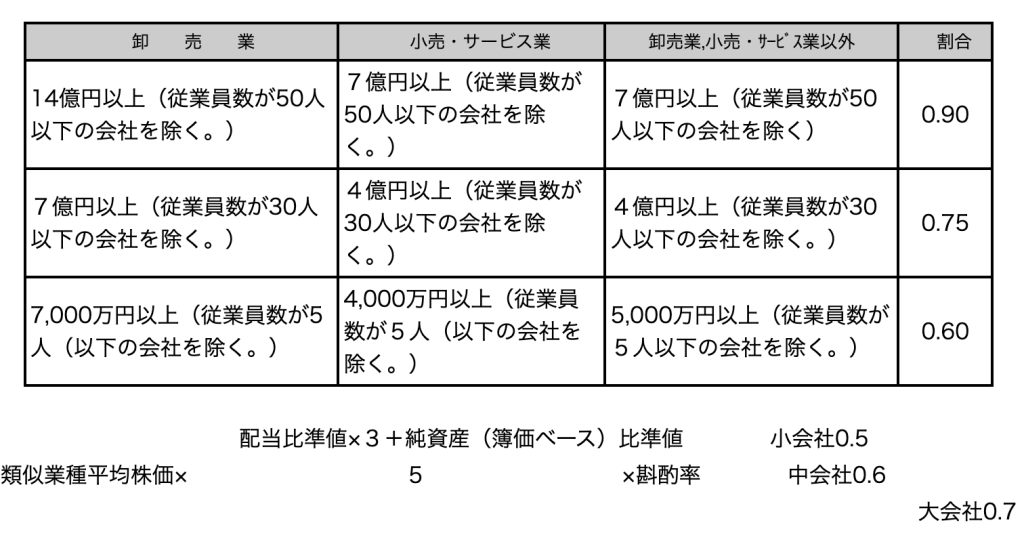

簡単に言えば、①は財産額から借金を差引いた残額で評価し、②は評価しようとする会社の一株当たりの利益、配当、純資産(類似の3要素と言う)を同業の上場企業と比較して求めようとするものです。①においては、昔から保有する土地が低い価額(当時の取得価額)で帳簿に計上されていても、株価計算に際しては現在の高い価額(時価)が反映されてしまいます。②の方法ではそのような含み益が株価に反映する事がないため、一般論としては①より②の方が評価上低く、有利だとされているのです。

2.改正内容とその影響改正点の明細については次頁をご覧下さい。一つは、上記②について類似の3要素を従来は3等分していたものを、利益重視(利益を3/5)としています。

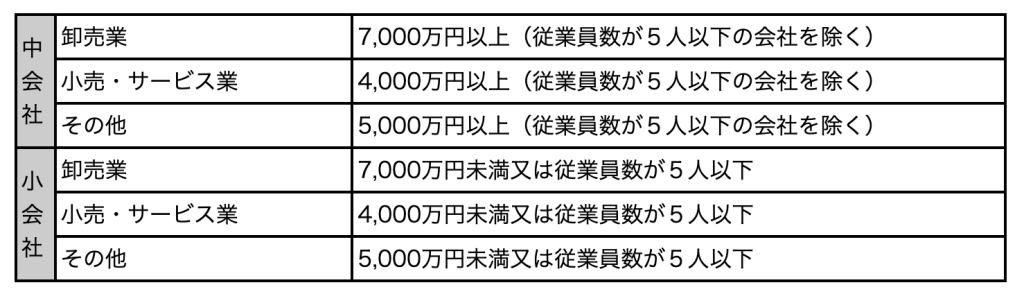

また、②を適用するに当たり、会社の区分も変更しています。評価方法を決めるに当たっては、会社を大中小の3区分としています。その上で大会社は②で、小会社は①で、中会社は両者の折衷方式で評価します。上述の通り一般論として②を選択したくても、大会社にするにはそれなりの条件が必要なのです。中でも恣意的に操作できない条件が従業員数ですが、若干緩和されました。

さて、②を適用し易くした今回の改正ですが、利益重視のため、利益を出し過ぎると増税になってしまうので注意が必要です。

3.土地を法人に移したら今回の改正を機に、個人所有の土地を法人に移行し、個人の財産としては株式(出資持分)を所有することにしたらどうなるでしょう?法人への移行方法は、売却か贈与(寄付)しかありません。贈与というわけにもいかないので売却すれば(現物出資も同じ)、その時点で26%の譲渡税の課税です。それを覚悟の上で仮に時価100億円、路線価80億円の土地を法人に移行した場合、株価評価と相続税を試算してみました。理論的なうるさいことを言うと、土地保有特定会社の問題、土地の3年以内取得の問題、相続税の適用税率等々あります。が、ここは大胆に無視して試算の結果、会社規模が中の小と仮定して、個人で土地を持っていた場合より税額として約23億円節税が可能です。ただ、一方で法人への土地移行時の譲渡税額が約25億円のため、節税額とほぼ見合い。

何のことはない、実質的な効果はあまりないことに。少なくとも今回の改正が奏功したとは言い難い状況です。

4.大会社にしてこそ効果有り100%類似が適用できれば状況は一変します。大会社になれば良いのです。

しかし、次頁をご覧頂くとお解りの通り、従業員が少数の場合、あとは売り上げを伸ばす以外方法がありません。仮にめでたく大会社になったとして、前述と同じ節税の計算をしてみると、今度は35億円(土地で80億が株式で29.4億)程確実に相続税は軽減できる事となります。但し、登記費用、取得税等の負担もあります。

結論から言えば、土地を個人保有から法人保有へ移行して相続税を節税しようとすれば、大手術が必要だと言うことができるのです。これは地主さんだけの問題ではありません。いわゆる事業承継対策として、中小企業の株価を引き下げる場合も全く同じです。

大会社にすればよいのだと分かってはいても、実はそれが非常に難しいのです。かつては資本金が1億以上であれば直ちに大会社になれたのです。が、今は次頁の通り不動産賃貸業なら①従業員数が100人以上②総資産価額(帳簿価額による)が10億円以上で従業員数が50人超③直前期の取引金額が20億円以上の3つの場合です。

この区分、数年前から現行の形になっているのですが、その権威も地に落ちた大蔵省とは言え流石。節税は非常に難しいのです。超優秀なエリートのお考えだけあり、我々から見ても芸術的と言えるほど見事なもの。まだまだ侮れません。

内容が専門的なため、文中の数字の算出根拠を割愛しております。興味のある方はお問い合わせ下さい。資料を差し上げます。

非上場株式の評価方法の変更

〔1〕中・小会社の区分基準を見直し(1)総資産価額基準の見直し

〔2〕類似業種比準価額の計算式を改訂

〔3〕“2要素ゼロでも”類似業種比準方式を適用可類似業種 ・・・1株当たりの純資産価額(相続比準価額 ×0.25 +税評価額によって計算した金額)× (1-0.25)

今までは、「1株当たりの配当金額」、「1株当たりの利益金額」、「1株当たりの純資産価額(簿価ベース)」のうち、いずれか2つが3期(純資産価額は2期)連続ゼロのいわゆる“2要素ゼロ”の会社の株式については、純資産価額方式で評価することとされていました。

しかし、今回の改正により、“2要素ゼロ”の会社の株式についても、純資産価額方式だけでなく、納税者の選択により類似業種比準方式が適用できることとされました。(改正評価通189,189-2)。ただし、Lの割合は0.25とされます。

なお、3要素がゼロの会社については、従来通り純資産価額方式のみの適用となります。2000年7月28日