前号では、相続税対策として生前の贈与を活用する場合の”実効税率”の話を致しました。相続税の実効税率より低い税率の贈与であれば、結局は相続税より負担は少ないと言う考え方が一般的な議論である、と。

結論として、この議論は間違っている事を述べるのが、本日のテーマです。お手数ですが、今月に限り、前号ともう一度見比べながらご一読頂けますと幸甚です。

1.実効税率で贈与をしても…

ここで、前号での相続税の実効税率と贈与税率との比較をもう一度簡単に復習します。相続財産が3億円、相続人1人であれば、相続税額は9,180万円。9,180万円÷3億円で相続税の実効税率は30.6%です。

2,200万円の贈与で贈与税の実効税率が30.7%ですので、この水準だと相続税と贈与税の税率がほぼ同じだと申し上げました。そのため、2,200万円までの贈与であれば、相続を待つより贈与の方があくまで”一見すると”お得です、と。

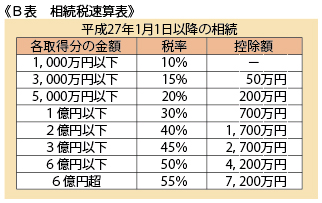

それでは、実際に相続財産の3億円から2,200万円を生前に贈与したとします。残った財産は2億7,800万円。基礎控除額3,600万円を引いて2億4,200万円が課税の対象です。この金額の場合の速算表(B表)を見てみると、3億円以下ですので、適用税率は贈与前と同じ45%で控除額が2,700万円です。つまり、相続時に適用される相続税の税率は変わっていないのです。

2.相続税への影響は”限界税率”

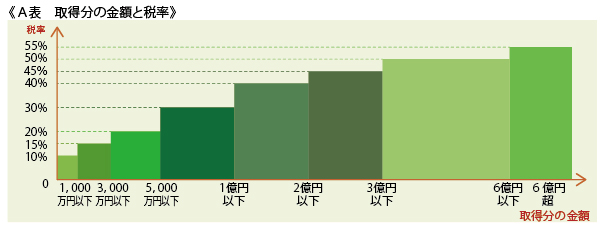

ここでもう一度相続による取得分と税率の表(A表)を見てみましょう。生前の贈与で2,200万円を減らしたところで、適用される最も高い部分の税率、つまり限界税率は結局2億円を超え3億円以下の部分であるため、同じ45%なのです。

これはどんな事を意味しているのでしょうか。贈与した後も相続税の税率が45%のままであると言うことは、もっと贈与をしたら相続税の税率が下がるのではないか、と考えられるでしょう。相続税の限界税率が一段下がって、初めて相続税の節税効果が出たと言うことなのです。

3.限界税率を下げてこその効果

つまり、前述の2,200万円の贈与を行っても、相続税率を下げて税額を減額させる余地が、未だ残されている事を意味するのです。と言うより、限界税率そのものを下げてこそ、初めて相続税の負担が下がるのではないのでしょうか。では、どれ位の贈与なら相続税の負担を減らすことになるのでしょう。

上記のケースで相続税の限界税率は45%です。これを別の視点、贈与税の視点から見てみると、贈与をした場合のその贈与税の実効税率が45%になるまでの贈与を行うことが可能だと言うことができるのではないのでしょうか。

贈与税の実効税率が45%になるのは、税額から逆算をすると、6,400万円の贈与と言う結果が得られます。つまり、前号で述べた2,200万円までの贈与ではなく、更に約3倍の6,400万円までの贈与がお得になると言う計算です。

4.限界税率での贈与の確認法

結論から言えば、どれ位の金額の贈与なら相続税より有利になるかは、限界税率の幅にもより個別性が強いものとなっています。そこで、概ねの目安としては、相続税の実効税率ではなく限界税率のランクを下げる金額で判断する、と言うことになります。そして、最終的には下記の方法でそれを確認して頂くことで、贈与の効果を万全なものにし、安心することができます。更なる安心のためには、やはりATOへの相談でしょうか。

| 1 | 相続税額を算出する。 |

| 2 | 限界税率(A%)が適用されている部分の金額(B円)を求める。 →最大でB円までの贈与が本当に相続税よりもお得であることを確認するため |

| 3 | B円を贈与した場合の贈与税額を算出する。 |

| 4 | 贈与税の実効税率(C%)を求める。 |

| 5 | C%<A%であることを確認する。 |