既に何回か取り上げた『広大地』が今回のテーマです。新通達の公表後、現場の税務署でも取り扱いには苦慮しているようです。が、ひとたび争いになれば話は別。理屈にならない屁理屈をこね、お客様や税理士を困惑させています。当局のなりふり構わぬ姿勢の一端を御紹介させて頂きます。

1. 復習を兼ねて『広大地』とは

相続や贈与で土地を評価する場合、原則的には路線価に面積を乗じて算出します。しかし、一定面積以上の場合、大幅な減額が必要なこともあり得ます。例えば戸建て分譲を考えてみましょう。開発行為と言って、土地の区画、形質の変更をする場合には、自治体の許可が必要です。道路や緑地を設け、公共公益的な施設が要求されます。となれば、仮に1,000坪の土地があっても、1,000坪総てが分譲の対象にはなりません。2~3割は潰れ地が生じ、有効な宅地となる部分は減少してしまいます。そこで、税務上も相応の減額をしようとするのが広大地の評価なのです。

2. 『広大地』の評価方法の変更

かつては開発図面を添付し、上記の潰れ地の割合を計算して評価対象の面積を減額していました。しかし、この方法では区画割の考え方も色々で、税務署との意見調整も煩雑でした。そこで平成16年6月に通達を改正し、正面路線価に次のような補正率を乗じて算出した価額に面積を乗じて計算すると言う割り切りを図ったのです。

広大地補正率

=0.6-0.05×広大地の地積/1,000㎡

原則的には5,000㎡までの土地に適用されますが、減額幅が非常に大きく、一見すると大変な朗報でした。しかし、そもそも広大地に該当するか否かがポイントで、申告後、該当なしと言うことになったらその影響は甚大です。

3. 通達だけでは足りずに『情報』を公開

さて、問題の通達ですが、これだけから広大地に該当するか否かを判断するのは不可能と思っていたら、その後に『情報』と言う形で二度にわたりその補足版が公表されました。しかし、これが抽象的なのです。考え方自体は分かるのですが、具体的な数値とか判断材料に乏しく、とても税理士としてお客様に自信を持って説明ができないのです。まして、この通達改正後に裁判や裁決(裁判の前段階で当局と争う審判所の判断)で明らかになった当局の姿勢は、ますますその適用を躊躇させるものばかり。その事例を御紹介すると…

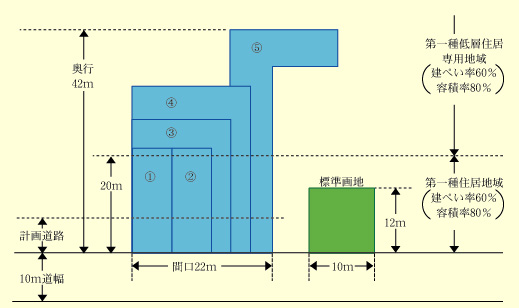

4.開発行為は本当に不要か?

まずは平成18年3月28日の東京高裁判決から。相続で広大地に該当するかどうかが争点だったのですが、相続自体は平成13年。つまり通達改正の前なのですが、改正後の通達を踏まえての当局の広大地に対する考え方を知ることができるのです。面積が895㎡の土地について、納税者側は開発行為が必要だから広大地の適用有りと主張した事案です。これに対し当局は、下図のような5つに区分すれば道路もいらず、開発行為は不要だから広大地にならないと言うのです。こんな不自然な区画割を、一体どんな業者がするというのでしょう?これを支持する裁判官も裁判官です。

5.容積率の考え方

前述の『情報』の中で、いわゆるマンション適地は広大地に該当しないと明言しています。そしてその具体的な指針として、容積率が300%以上の場所は基本的にはマンション適地だとも。ただ、『戸建住宅とマンションが混在している地域(主に容積率200%の地域)にあっては、その土地の最有効使用を判断することが困難な場合もあると考えられる。このような場合には、周囲の状況や専門家の意見等から判断して、明らかにマンション用地に適していると認められる土地を除き、戸建住宅用地として広大地の評価を適用するとして差し支えない。』ここまで言い切っているにも拘わらず、容積率100%でも周囲にマンションがあることを理由に、納税者側の請求を棄却した裁決事例があるのです。相続自体はこれも通達改正前ではありますが、東京国税不服審判所の平成17年12月15日の裁決がそれです。しかもご丁寧に『改正通達後でも』とまで言及しているのです。一体、何を頼りに判断すればよいのか、実務では今後の益々の混乱が予想されます。