税務署の仕事と言えば、言わずと知れた税金の課税・取り立てです。普段は穏やかな口調で”納税のお願い”をしてくるのですが、法律に則って業務を行うため、納期限には非常に厳格です。納期限を過ぎて納税したら、勿論前号でお話した加算税が待っています。税務署の”指導”を受けて納税したのか、自主的に納めたのか、前号に引き続き加算税の税率をめぐる事例のご紹介です。

1.源泉所得税の概要

お勤めの経験のある方なら、源泉所得税(以下、「源泉税」と言う)をご存じない方はいらっしゃらないでしょう。そう、給与や賞与から天引きされる、あまり有り難くはない所得税と言う税金です。会社からの支給額から自動的に引かれてしまいますが、別に会社がその徴収した税金を、自分の懐に入れている訳ではありません。会社は法律上『源泉徴収義務者』と言う言い方をしますが、給与や賞与を支払う場合、税務署に代わって税金を徴収する義務が課されているのです。税務署は自らは直接手を煩わすことなく、会社にその手続きをさせているのです。会社はそんな重要な任務を負う訳で、本来なら手数料でも頂きたいところですが、ただ働きをさせられてしまうのです。

この義務は給与等だけではなく、利子や配当、公的年金等の支払者にまで及びます。そして、徴収を怠るとその支払者に責任が問われる事態に発展することも。

2.ある会社の調査事例

先般、ある会社の税務調査を受けた時の事です。昨今は税務調査に際しては、基本的にはどんな税目についての調査を行うのか、事前に伝達されることになっています。このケースでは、会社ですので法人税は勿論の事、消費税や源泉税にまで及ぶことが伝えられました。これらの税目について、調査時点で納期限が到来しているものすべてがその対象です。

事前にタネ明かしをしてしまうと、この会社、給与等からの源泉税をこの時点で納めていなかったのです。資金繰りが悪い訳でもなく、ついうっかり忘れていただけの話なのですが…。従業員が何人もいる会社ではなく、言ってみればご自身の資産を管理するためだけの目的で設立された会社です。従って、保有資産は不動産が多額にあるものの、役員も本人と妻の二人だけの営業活動の規模としては小さな会社だったのです。

3.税務調査での指摘事項

実は、上記の実地調査がなされた時点では、税務署から源泉税が未納との指摘は受けていなかったのです。未納の件は話題にも上らず現場での実地調査は1日で終了。税務署としては、取引先等との関連でこの後、若干の確認が必要とのことで、その場を引き上げていったのです。

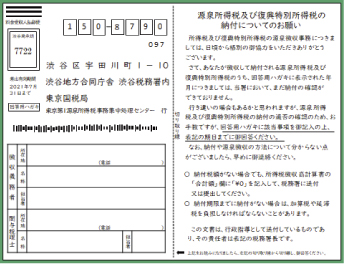

そんな中、今度は進行中の調査とは別に、税務署の源泉税の担当から『源泉所得税及び復興特別所得税の納付についてのお願い』と題したハガキが送付されてきました。これは文字通り、ここで問題となっている源泉税が未納のため、現時点で既に納付しているのかを含め、その状況を回答しろと言うもの。また、このハガキには行政指導として送付している旨のコメントも。会社はこのハガキをもらって前述の通り未納であることに改めて気づき、慌てて納税をしたと言うのが事の真相です。あくまでも調査で指摘されたためではなく、行政指導のハガキで気づいたと言うことがポイントなのです。

4.調査担当者の対応

ここから先はあくまでも筆者の推測ですが、調査に着手する時点では調査担当者も源泉税の未納に気づいていなかったのだろうと思っています。だからこそ、現地に調査に来た時点でも、そのことについて何ら指摘がされなかったのだろうと。

しかし、その後調査官は調査においては何らの問題点もなかったため、源泉税も含め細かな点にまで、一種”アラ捜し”でもしたのかも知れません。唐突に”源泉税に係る不納付加算税の通知”なるものが送付されてきたのです。これは期限までに源泉税が納付されなかったので、一種罰則的な性格の加算税を課すと言うものなのです。自主的な納付なら加算税の税率が5%のところ、調査による指摘となるとお手柄料(?)が加算され10%に増額です。そして今回は調査によるものなので10%であるとも。

5.税務署の『事務運営指針』

さて、税務職員が税務の実務を行う際、法律や通達の他に、『事務運営指針』なる細かな規定が設けられています。これに従って事務運営を行うことになっているのです。かつては税務署内部だけの取り扱いで部外秘だったのですが、現在はこれも広く公表されています。その中に、平たく言って”源泉税の納税が税務調査がなされると分かった後で納税しても、納税をする人の自主的な判断に基づくものとして扱う”、となっているのです。

つまり、調査による指摘で10%ではなく、それより軽微な5%のはず、と言うのがATOの主張です。『事務運営指針』を盾に税務署に対し徹底抗戦で臨んで参りますので、その結果は乞うご期待!