二転三転した税制改正、とにかくまとまりましたのでご報告です。詳細は別紙一覧をご覧頂きたいのですが、全体的には小粒の改正。総じて住宅業界には追い風で、日本経済の活性化に少しは貢献するかもしれません。

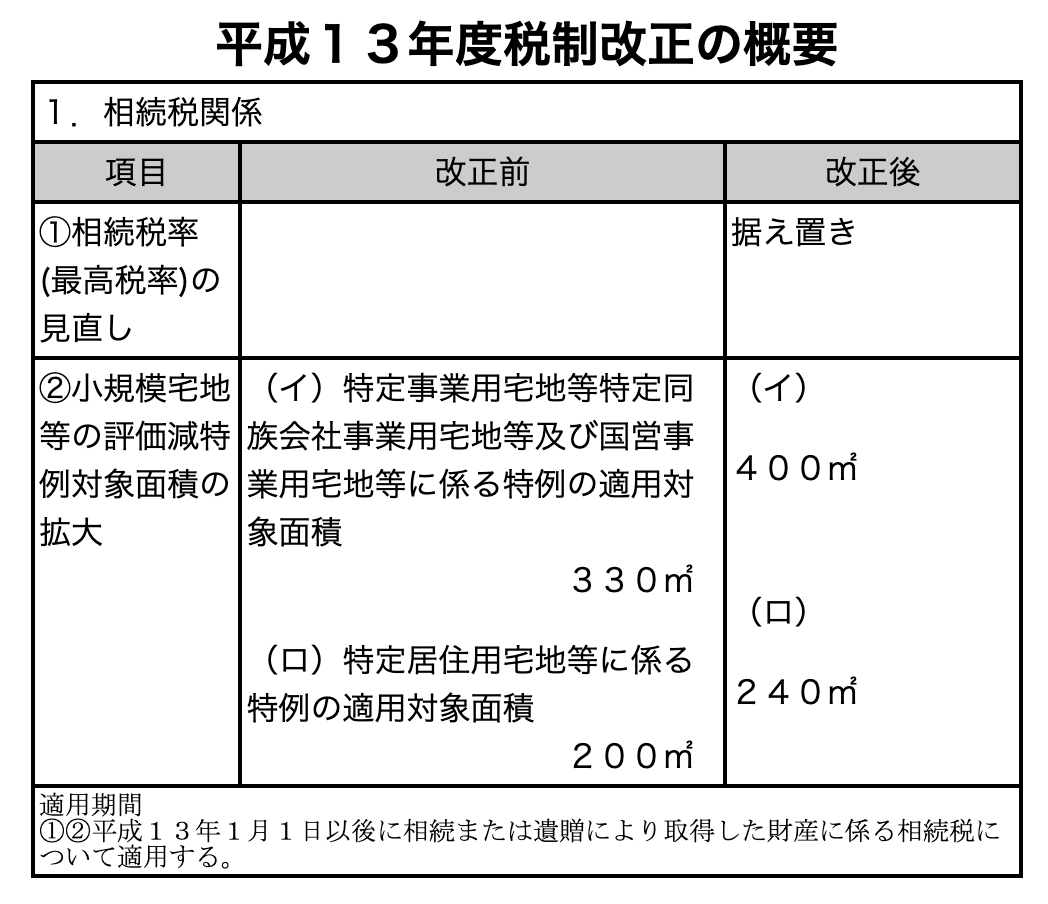

1.相続税関係

①相続税率は据え置き

2年連続で税率引き下げの噂が出ては消え、結局何も変わらずです。税率引き下げは金持ち優遇とか。票にならないことには動かない。議員の鉄則です。

②小規模宅地の評価減、特例枠の拡大

相続税には、居住用、事業用、貸付け用等の土地について、最大8割引で評価する特例があります。勿論一定面積までなのですが、この適用面積が約2割ほど拡大です。例えば240㎡の成城の邸宅は、原則評価2億円が僅か4千万円に。結構なことではあります。今後もこの特例、相続対策の要です。

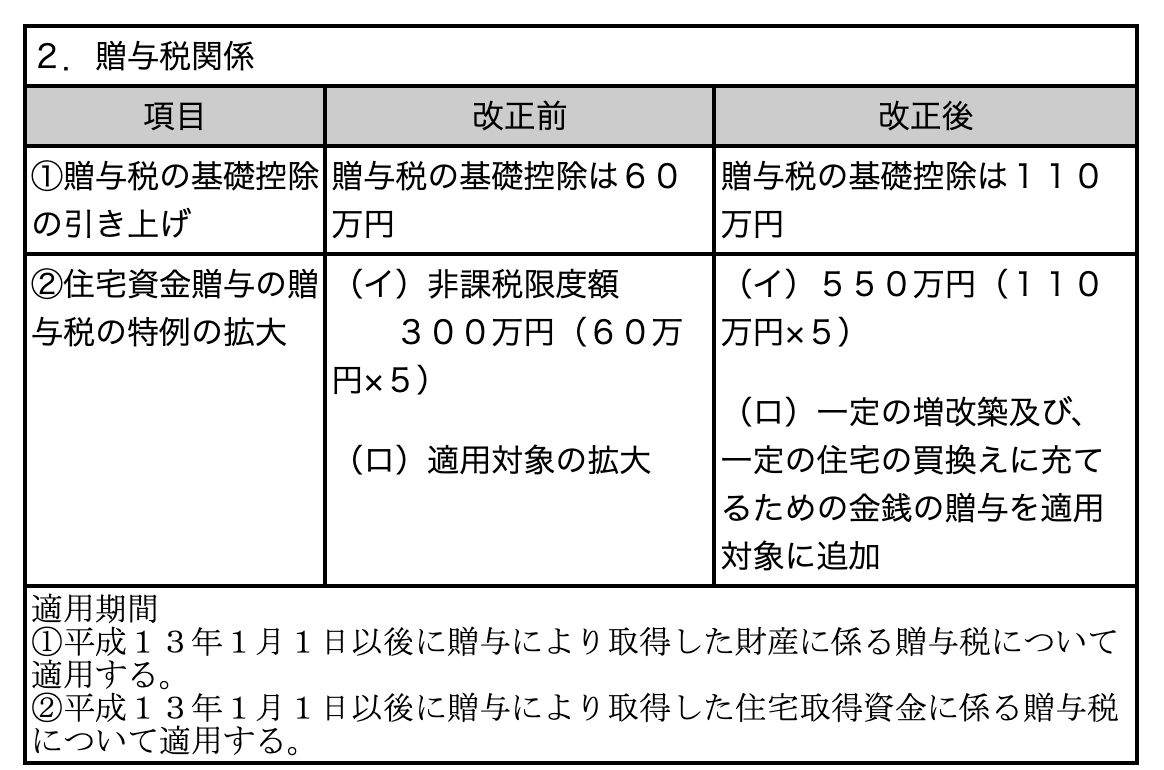

2.贈与税関係

①基礎控除の拡大

これも長年の懸案で、贈与税の基礎控除が年間60万円が110万円に拡大です。

②住宅資金贈与の枠拡大

上記①の引き上げに伴い、父母又は祖父母からの住宅資金の贈与が550万円まで非課税です。従来は生涯に一回きりだったのが、条件付きで再度の利用が可能です。

3.譲渡税関係

①基本的には適用期限の延長

土地等の保有期間5年超の譲渡税率や、事業用資産の買換え特例の適用期限が延長されています。これらの規定、1月以降は税率が上がったり、適用がなくなったりする運命だったのです。それが生き延びたわけで、慌てて売り急ぐ必要はなさそうです。

但し、10年超所有の長期保有資産の買換えは、あと3年の命です。

②不動産M&Αの終焉

前月号でもお知らせの通り、不動産M&Aは税負担が増大です。実質的にはお蔵入り。

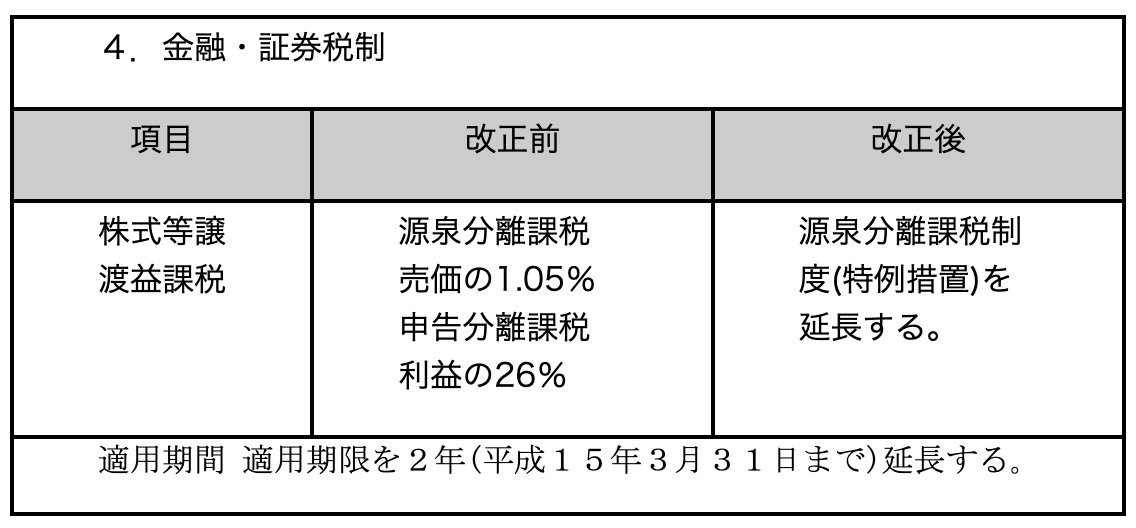

4.その他の税制

①株式売買の源泉分離課税の期間延長

上場株式等については、売却時に1.05%の源泉税を納めれば、売却損益に関係なく納税が完結できる制度があります。

この制度、来年の3月で期限切れとなるところだったのですが、2年延長です。

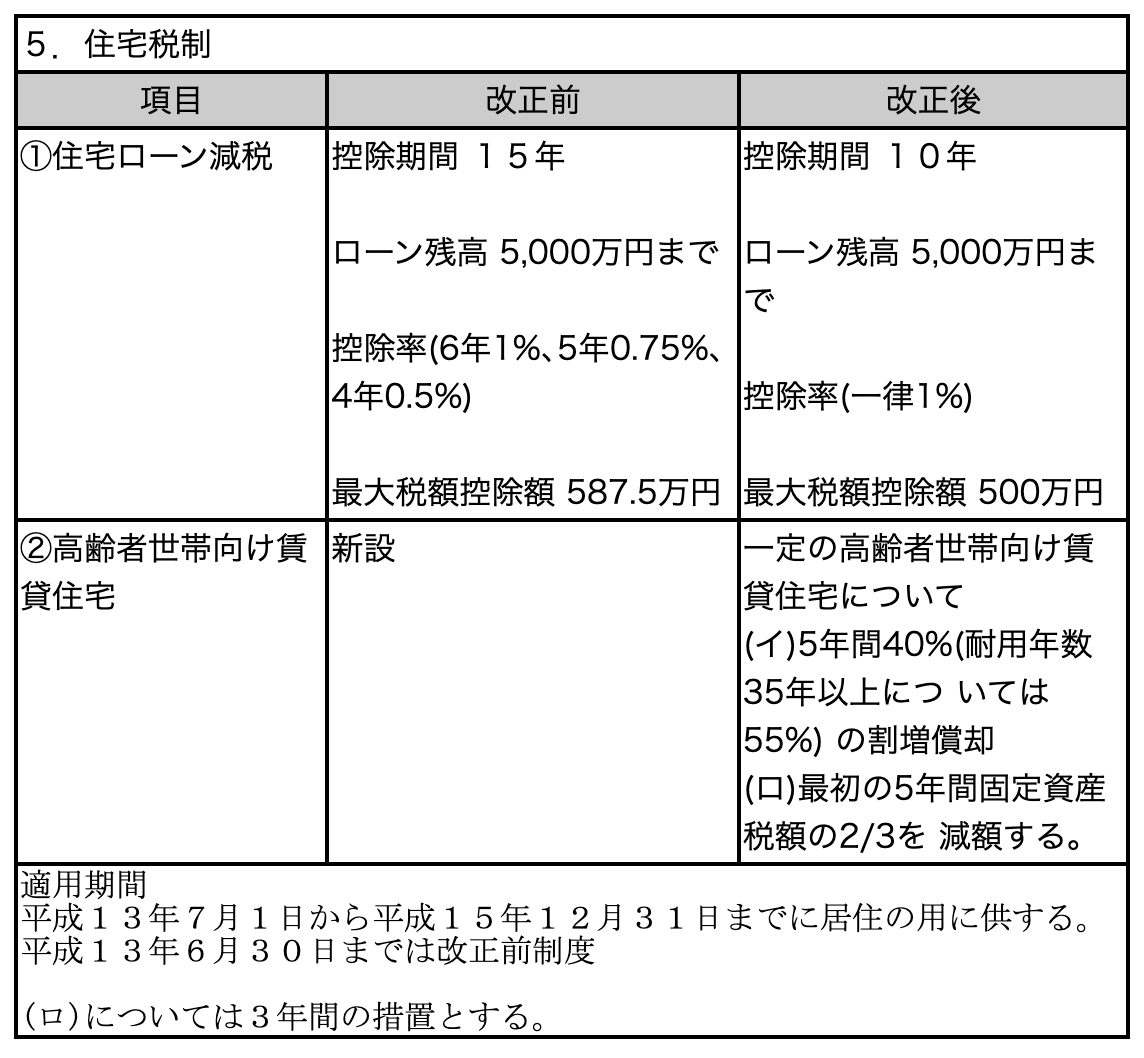

②住宅ローン減税

来年6月で期限切れとなる予定だったこの制度、若干条件は変わりますが15年末まで延長です。不動産業界の粘り勝ち?

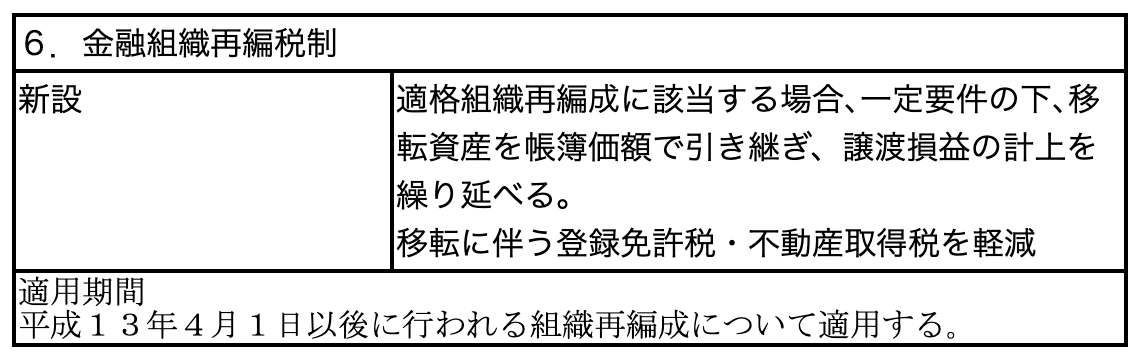

③企業再編税制

税法上『適格』の条件を満たした場合、課税がなされないよう整備されています。これは企業の統廃合等を税制面からもバックアップするための措置。前述の不動産M&Aが、実質廃止もこれの一環です。当局が実質的には土地売買と認定していた不動産M&Aが、上記の『適格』条件から外れるためです。従前のように低い帳簿価格を時価にまで引き上げる際、課税問題が生じ、有利な方策ではなくなってしまいました。

④高齢者世帯向け賃貸住宅の促進税制

一定の高齢者向け賃貸住宅については、本来の減価償却に加え、割増で償却を認めようと言うものです。更に5年間分の固定資産税に限り若干おまけしてくれると言う念のいれよう。オーナーには人気のない高齢者向け住宅建設の呼び水となれば良いのですが。

税理士業界から見ると、今回の税制改正、企業再編税制が最大の目玉です。上場企業ばかりでなく、中小企業の事業承継にも大きな影響を及ぼすことが必至だからです。

ただ、一般論的にはさしたる改正はありません。贈与税の基礎控除が110万円になったところで、資産家にとっては目に見える程の減税効果はなさそうです。

本年最後のATO通信です。1年間ご愛読有り難うございました。来る年が皆様にとりまして、実り多き年になりますよう祈念しております。新たな年のATO通信にもご期待下さい!