前号では土地評価に関するとんでもない判決をご紹介しました。裁判官や税務職員が不動産の実務を全くご存じない事が、この判決だけからもはっきり見て取れます。それでも納税する側としては、その方々を相手に実態を理解して貰う努力が要求されます。今後土地の評価については、一体どの様な態度で当局と対峙していけばよいのか、その可能性を探ってみました。

1. 前号での紹介事例の問題点

前号をご覧頂いていない方のために、親切をモットーとする筆者はまず簡単な復習から始めます。895㎡もある土地を評価する際、例の『広大地』の規定を適用して評価の減額をしようとした事案です。広大地の適用については、開発行為が前提となります。が、裁判所は区画割を工夫すれば、開発行為が不要になるため広大地には該当しない、と言う判断をしたのです。しかし、その工夫とやらは、何と間口22mもある土地を旗竿状の5区画の敷地に分割しようとするものなのです。こんな区画割をしたら、土地は使い勝手が悪く常識的には誰が見ても奇異な感じを抱く形状で、屁理屈もここに極まれり、と言う代物。それでも東京高等裁判所と言う偉~い方々のご判断なのです。

2. この事案も旗竿敷地での分割か?

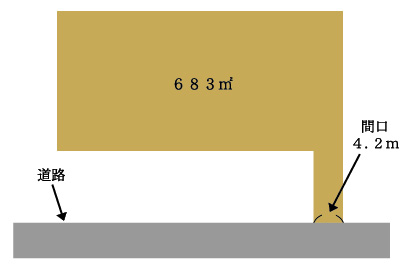

さて、相続事案で下図のような土地の評価を考えてみましょう。面積は683㎡で上記東京高裁の判決を踏まえて考えれば、またぞろ間口2.1mの2つの旗竿敷地に分割して考えろ、と言われそうです。宅地として建物を建築する場合、法律では最低2mは道路に接している必要があるため、これがギリギリの区画割でしょう。しかし、こんな分割をしたら、今度こそ本当に土地は使い物になりません。一区画が300㎡以上も有りながら、間口は僅か2.1mなのですから。だからこそ、開発許可を取って利用し易い区画にしたいところです。

しかし、ここに重大な問題が潜んでいたのです。この土地が所在する地域では、面積が500㎡以上で開発許可が必要となります。その場合、土地に接する間口部分は最低でも4.5mが要求されるのです。つまり、この土地では開発をしようにも、30㎝程間口が不足でそれもできません。結局は何の区画割もできず、そのままの形で利用せざるを得ないのです。周囲は30~40坪程度の小規模な戸建て住宅が密集する住宅街。683㎡の土地を単独で利用するのは常識的には考えにくい広さです。

3.結局は鑑定評価!

上記のような土地の場合、売却しようとしても非常に売りづらく、高値は期待できません。広大地は適用できず、相続税の評価だけは高額に。

こんな閉塞的な状況では残された道はただ一つ。それは不動産鑑定士による鑑定評価による申告です。実際、路線価による算定では1億8,000万円が鑑定評価では8,700万円までの減額が可能に。

しかし、俄に喜んではいけません。これだけの階差があれば、税務署だってまずは疑ってかかるからです。そして、鑑定価格で申告をする場合、忘れてはならない鉄則というか彼らの掟を理解しておく必要があるのです。

4.鑑定業界の常識は税務署の非常識!

それは鑑定業界にとっての常識と税務署の常識が全く異なると言うこと。鑑定業界というか不動産業界では、土地の価格は業者が最終的に顧客にいくらで売れるかが仕入れ値段を決めると言うことです。例えばマンション用地なら、この土地を仕入れた場合、建ぺい・容積率からどれ位の規模の建物が建てられるかを計算します。地域に合った1戸当たりの面積や価格から売却価格の総額を算出し、各種の原価や適正利潤を控除して仕入れ価格を逆に求めていくのです。こんな不動産実務では当たり前のことが税務署には分からない。また、利回り等を元にした収益還元価格だけから評価額を算定した鑑定は、検討に値せず、直ぐに却下となってしまうのです。

5.税務署とは喧嘩をせず、噛んで含めて!

つまり、鑑定評価で申告する場合、常識的な鑑定書は要注意。いくら鑑定理論的に適正でも、それだけでは税務署には通じないことを知っておく必要があるのです。ならばどうするか?鑑定書に税務署が指摘し、疑問に思うであろう事を想定して事前に問題の芽を摘んでおくことなのです。

実務的には鑑定士さんとは事前に相当入念な打ち合わせをし、共同作業で鑑定書を作成する必要があるのです。喧嘩になれば税務署は屁理屈で応戦し、最後は更正処分です。税理士としては喧嘩を選ばす、噛んで含めて説明していくしか方法はありません。もう一度言います。裁判官も税務職員も不動産の実務を知らないと言う事を!