平成22年度税制改正により、100%グループ内の法人間の取引に係る新しい税制が導入され、主なものは平成22年10月1日から行う取引から適用が始まりました。100%の完全支配関係にある法人同士を一体とみて課税を行うという考え方に基づくもので、資産の譲渡や寄附等、多岐に渡る取引に関わる税制です。この新しい税制は、中小の同族会社にどのような影響を及ぼすのでしょうか。

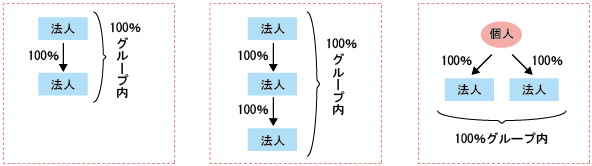

1.100%グループ内の法人とは

まず、重要なのは、この税制は、会社の規模に関係なく、100%グループ内にあるすべての法人に強制適用されるということです。このため、自身の会社と100%グループを構成する別の会社があるか否かということを把握しておかなければなりません。

100%グループ内の法人というのは、「一の者」つまり同一の株主が発行済株式の全部を直接又は間接に保有する関係、又は「一の者」との間に同様の関係がある法人相互間の関係、のある法人とされています。「一の者」には法人だけでなく、個人の株主も含まれます。同一の個人株主がいくつもの法人を支配している場合には、その法人間の取引について適用されることになるため、同族会社も決して無関係ではありません。

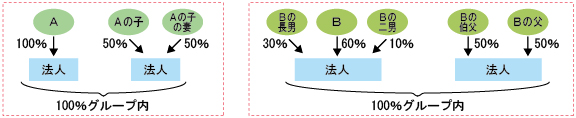

2.個人株主「一の者」はその個人だけではない

ところで、株主が個人の場合、この同一の株主というのはその個人だけを指すものではありません。その個人の同族関係者も含めて「一の者」として100%グループの判定を行います。

実はこれが問題です。親族はいとこの孫やはとこ、配偶者の甥・姪まで、という実に広い範囲まで含めて判定する必要があるため、よく知らない親戚が株主の会社とも100%グループ内の法人という関係になっている可能性があるからです。

<同族関係者>

| ① | 株主等の親族(配偶者、6親等内の血族及び3親等内の姻族) |

| ② | 株主等と婚姻の届出をしていない事実上婚姻関係と同様の事情にある者 |

| ③ | 株主等の使用人 |

| ④ | ①から③以外の者で株主等から受ける金銭その他の資産によって生計を維持しているもの |

| ⑤ | ②から④に掲げる者と生計を一にするこれらの者の親族 |

平成22年4月1日以後開始する事業年度から、100%グループを構成する他の法人がある場合には、その法人との取引の有無に関わらず、その関係図を、確定申告書に添付しなければなりません。親戚の会社経営の有無についてまで調べなければならなくなってしまいました。

3.適用は法人間取引のみ

このように、100%グループ内の法人かどうかということには個人株主を含めて判定しますが、この税制そのものは、100%グループ内の法人と法人との取引についてのみ、適用されるものです。ですから、個人と法人の間で行われる取引には一切関係がありません。

そもそも、この新しい税制は、100%親子会社のようなグループ法人が一体的に経営されている実態を踏まえて導入されたものであり、個人の租税回避には利用されないように制度が作られています。個人・法人間での取引に適用したら、個人から含み益のある財産を移して譲渡益が繰り延べられ、個人の所得税は回避され、相続財産を簡単に減らせることになってしまいます。基本的には、グループ法人税制を同族会社オーナーの相続税対策に結びつけるのは難しいと考えられます。

4.強制適用となる取引

この10月1日以後、100%グループ内の法人間で、一定の資産を譲渡した場合には、その譲渡損益を繰り延べなければなりません。譲渡損益が繰り延べられた資産がその後1回でも譲渡された場合には、譲渡先が100%グループ内の法人であっても、その時点で元々の所有法人が譲渡損益を認識することになります。対象となるのは、帳簿価額が1千万円以上の固定資産、土地、有価証券、金銭債権及び繰延資産で、その単位は、建物なら一棟ごと、土地は一の利用単位ごと、金銭債権は一の債務者ごと、というように1千万円の判定を行います。強制適用ですから、今後はこうした取引を行う場合には、相手先法人が100%グループ内なのか否か、必ず確認を行う必要があることになります。

また、同じく10月1日以後、100%グループ内の法人間で寄附が行われた場合には、寄附側はその支出がなかったものとし、受取側はその利益を受けなかったものとします。ただし、この適用を受けるのは、100%親子会社や100%兄弟会社など、法人株主による支配関係にある法人間の取引に限られます。このため、個人株主による支配関係が中心の同族会社にはあまり関係のないものとなりました。