居住用財産、つまりマイホームの譲渡は、誰にでも可能性があるポピュラーな税制です。そんな税制ですが、国税庁の文書回答をみると、税法では読み取れない適用可能な事例も回答されています。今回は、今まで適用があやふやであった事例も交えて考えてみたいと思います。

1.居住用財産の特別控除とは

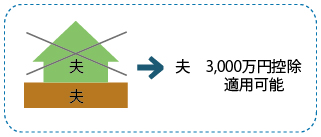

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得金額から最高3,000万円まで控除ができます。(マイホームを譲渡した場合の特例はいくつかありますが、今回は、特別控除の適否について焦点をあててみます。)

2.特例の適用要件

| ① | 自分が住んでいる家屋を売るか、家屋と共にその敷地や借地権を売ること。(別荘やセカンドハウスは除外) |

| ② | 居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること |

| ③ | 売った年の前年及び前々年にこの特例又は、他の居住用の特例を受けていないこと |

| ④ | 災害によって消滅した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月 31日までに譲渡すること |

| ⑤ | 配偶者その他特定の特殊関係者に対する譲渡でないこと(特殊関係者とは、親や子などの直系血族や、生計 を一にする親族、同族会社等) |

3.居住用財産の敷地のみの譲渡でも要件次第では、適用OK

居住用財産の特例は、原則として、家屋の譲渡に適用できるものです。しかし、一定の条件下では、その敷地である土地等を含むものとしています。居住用家屋を取り壊して、敷地だけを譲渡した場合であっても、下記の要件をすべて満たす場合には、3,000万控除の特例を受けることが出来ます。

| ① | 当該土地等の譲渡契約が、その家屋を取り壊した日から1年以内に締結されていること |

| ② | その家屋に住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること |

| ③ | その家屋を取り壊した後譲渡に関する契約を締結した日まで、当該土地等を貸付けその他の用に供していないこと |

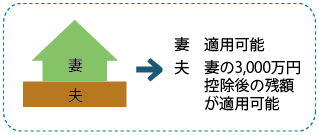

4.家屋と土地の所有者が異なる場合でも適用可能がOKの場合も

居住用家屋の所有者以外の方が、その家屋の敷地の全部または一部を所有している場合でも、当該家屋の所有者の譲渡益が3,000万円に満たないときは、その満たない金額を次の要件に該当する場合に限り、当該家屋の所有者以外でも特例が適用できます。

| ① | 当該家屋と共に、その敷地の用に供されている土地等を譲渡したこと。 |

| ② | 当該家屋の所有者とその土地等の所有者とが親族関係を有し、かつ、生計を一にしていること。 |

| ③ | 当該土地等の所有者は、その土地の所有者と共にその家屋を居住の用に供していること |

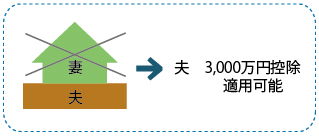

5.家屋と土地の所有者が異なる場合、土地のみ譲渡でも特別控除OK

以上までは、公表された通達等で読み取れた適用可能なパターンです。しかし、平成22年の回答文書で、家屋と土地の所有者が異なる場合において、土地のみを譲渡した場合でも3,000万控除の特例が適用できる旨の回答がでました。

事例としては、個人甲は、妻である乙と共に居住の用に供している乙名義の家屋を取り壊した後、本件家屋の敷地である甲名義の土地を売却した。この場合も、設問3の要件を満たす場合で、かつ設問4の要件も満たす場合には、特例の適用が可能であるとの内容でした。

これまで、あいまいだった適用の可否が、このように文書の回答としてでたことによって、今後はこの事例に関しては、大手を振って特別控除の適用が出来るようになりました。今回の居住用財産の特別控除の適用に関わらず、どんな特例でももう一度、国税庁のHPを覗いて、適用可能かどうかを検討する必要性があるなと痛感した事例の紹介でした。