相続が発生すると遺言がある場合を除き、各相続人が具体的に遺産を相続するためには遺産分割協議を行う必要があります。この分割協議が行われない限りは、全遺産は一時的に各相続人の共有状態となっているに過ぎません。

1.遺産の分割方法

遺産の分割方法には、現物分割、代償分割及び換価分割の3種類の方法があります。それらの内容は次のとおりです。

(1)現物分割・・・遺産そのものを各相続人がそれぞれ取得する方法

(2)代償分割・・・一部の相続人が財産の現物を取得する代わりに、他の相続人に対して債務を負担する(金銭等を支払う)方法

(3)換価分割・・・財産の全部又は一部を金銭に換価した上で、その換価代金を各相続人にて分割する方法

遺産分割の方法は制限があるものではありません。どれか1つの分割方法によっても構いませんし、複数の分割方法を組み合わせて行うことでも当然問題はありません。

上記(2)の代償分割の良い点は、現物の財産だけでは各相続人の取得割合に合致するような遺産分割を行うことが難しい時の調整弁として役立つ点です。

2.代償分割時の相続税の計算方法

代償分割を用いた遺産分割を行った場合には、各相続人が取得する相続財産は次のように計算されます。

(1)代償財産の交付を受けた者(金銭等の受領側) ⇒取得した現物財産の相続税評価額+受領する財産

(2)代償財産を交付した者(金銭等の支払側) ⇒取得した現物財産の相続税評価額-支払う財産

上記のとおり、代償分割によるやり取り額を加減算するだけという単純な取り扱いとなっています。

また、受領する財産及び支払う財産の額は、相続開始時の相続税評価額によって計算することが原則です。したがって、授受するものが金銭の場合には金銭額そのものとなります。

3.計算方法の特例を活用する

代償分割時の計算方法は2で述べたとおりです。しかし、この計算式を単純に適用すると大きな問題が生じる場合があります。

(計算例)

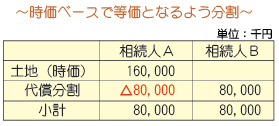

| ・ | 相続人はA及びBの2名、基礎控除額7千万円。 |

| ・ | 相続財産は、土地(相続税評価額7千万円、時価1億6千万円)。 |

| ・ | 分割方法はAが土地を相続し、Bに対して8千万円の金銭を支払う代償分割。(時価ベースでは等価) |

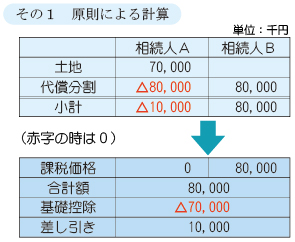

相続税評価額=基礎控除額のため相続税は発生しないと思われますが、時価ベースによる金銭授受を加味すると1千万円に対する相続税が発生する結果となります。

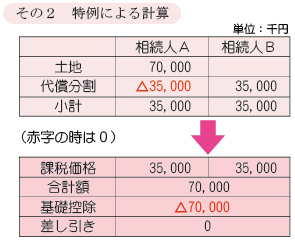

代償分割の金銭授受額は次の算式にて計算することもできるとされています。

「8千万円×7千万円/1億6千万円=3千5百万円」

つまり、代償額を相続税評価額ベースに引き直すということです。

この計算を用いれば結果として相続税は発生しません。

4.税負担も考慮の上で調整を図る

今回は話を単純化しましたが、計算方法によって大きな違いが生じます。実際には、他の財産や債務もあるためさらに複雑となります。また、代償の対象が金銭ではなく不動産である場合には交付者に譲渡所得課税も生じるため注意が必要です。代償分割は、そのやり方や選択する計算方法によって発生する税額に大きな差異が生じるということを認識しながら相続人間の調整を図ることが大切です。