今年1月から相続税の最高税率が55%に引き上げられ、相続財産に対する税負担は重くなる一方です。

どのみち財産の目減りが避けられないならば、有無を言わさぬ納税に代えて、自身の意向を反映できる「寄附」という考え方もあるのではないでしょうか?

<被相続人が寄附をする場合>

1.遺言で寄附をする

生前に遺言書に明記することによって、自分の希望する先に、希望する財産を寄附することができます。

国や地方公共団体、公益法人等に財産を寄附(遺贈)した場合、その寄附した財産については、相続税が非課税となります。寄附の期限や、証明書取得などの条件は特に定められていません。

2.残される相続人等にも配慮を

但し、不動産や有価証券などの物品を寄附する場合には少し注意が必要です。公益法人等への物品の寄附は、被相続人の譲渡所得税の課税対象となるからです。その譲渡所得税も、一定の要件を満たすことで非課税の適用を受けられますが、現金の寄附に比べると少々面倒です。

そもそも現金以外の寄附を受けてもらえない先もあります。それならば換価して遺贈、ということになるのでしょうが、その先にはより複雑な事態が待っています。

遺言で寄附をする際は、相続発生後にスムーズに実行できる内容にしておくことをお勧めします。

また、寄附によって他の相続人の取り分が減少することは避けられません。極端に多額の寄附はもめごとの一因ともなることもあります。

<相続人等が寄附をする場合>

1.相続で取得した財産を寄附する

次に、故人の遺志を引き継いで、相続や遺贈により財産を取得した方(以下、「相続人等」という。)が寄附をする方法です。

相続人等が、取得した財産を、国や地方公共団体、特定の公益を目的とする事業を行う法人に寄附した場合、その寄附した財産は、相続税の課税対象から除外され、非課税となります。

2.非課税となるための注意点

上記の非課税制度の適用を受けるには、いくつか注意して頂きたいことがあります。

| (1) | 寄附には期限があります。相続税の申告期限まで(相続開始から10カ月以内)に寄附することが条件です。 |

| (2) | 相続税の申告書に、期限内に所定の寄附先に寄附したことを証明する書類を添附する必要があります。証明書発行に時間がかかることもありますので、余裕をもって実行することをお勧めします。 |

| (3) | 寄附する財産は、「相続財産そのもの」でなくてはなりません。現金を寄附する場合は問題ありませんが、有価証券や不動産を換価して寄附した場合は非課税の適用が受けられませんのでご注意下さい。 |

3.もうひとつのメリット

相続人等が寄附をした場合には、相続人等の所得税でも寄附金控除の対象となり、所得税が軽減されます。

更に、住民税の寄附金税額控除の対象となる場合は、住民税の軽減も受けられます。

つまり、一度の寄附で、相続税・所得税・住民税の3つの税金について特典が受けられることになります。

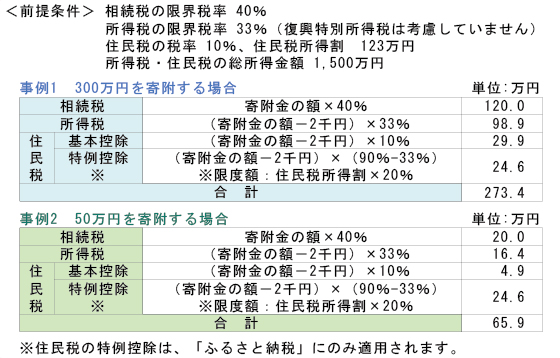

4.どのくらいお得?

では、実際にどのくらいの税負担軽減効果があるのか、今話題の「ふるさと納税」の対象となる地方公共団体に寄附をするケースで検証してみました。

金額によっては寄附金の額を超える効果を得られることもあるようです。

<慎重なご検討を>

遺言で寄附をする場合も、相続人等が寄附をする場合も事前に検討しておくべきことが多々あります。

寄附する先が非課税の対象となるかどうか、何を寄附するか、寄附による税負担への影響はどのくらいか。遺言の場合には、相続発生後の手続きなどなど。また、寄附はしたものの納税資金が足りないということになっては本末転倒です。

ATO財産相談室では、世のため人のため、そして相続人のためにもなる寄附をお手伝いさせて頂きます。ご検討の際は、是非ご相談下さい。