個人が土地や建物等を売却(以下「譲渡」といいます。)した場合に、売却益(以下「譲渡益」といいます。)が生じると、譲渡所得として所得税及び住民税がかかります。ただし、土地等の譲渡益から、一定金額を控除して譲渡益を圧縮できる特別控除という制度があります。良く知られているのは、居住用財産を譲渡した場合の3,000万円特別控除、収用等により土地等を譲渡した場合の5,000万円特別控除でしょうか。実は、特定の年に買った土地等の譲渡益については、1,000万円の特別控除ができる制度があります。この制度は、平成27年分の確定申告から適用が開始されますので、本制度についてご案内します。

1.制度の背景

平成20年9月、リーマン・ブラザーズの破綻により発生した金融危機の影響で、日本は急激な景気後退に見舞われました。そこで、平成21年度の税制改正において、リーマンショック後の地価下落からの脱却、不動産流通の促進を目指し、土地の譲渡益に対する課税の特例として、土地等の長期譲渡所得の1,000万円の特別控除の制度が創設されました。

2.制度の概要

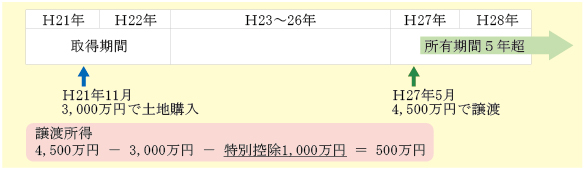

個人が、平成21年1月1日から平成22年12月31日までの間に、土地又は借地権等の土地の上に存する権利(以下「土地等」といいます。)を取得し、所有期間が5年を超えて譲渡した場合は、その譲渡益から最大1,000万円の特別控除額を控除することができる制度です。

この特例を受けるための具体的な要件は、下記のとおりとなります。

(1)特例の対象となる取得の範囲

| A | 平成21年1月1日から平成22年12月31日までの間に取得していること。 |

| B | 親子や夫婦、同族会社等の特別な間柄にある者からの取得でないこと。 |

| C | 相続、遺贈、贈与、交換、代物弁済等による取得、並びに当該取得をした者からの相続等による取得でないこと。 |

(2)特例の対象となる譲渡の範囲

| A | 譲渡の年の1月1日において、所有期間が5年を超えた土地等を譲渡していること。取得してから6回目のお正月を迎えると、所有期間が5年を超えます。具体的には、平成21年中に取得した土地等は、平成27年以降に、平成22年中に取得した土地等は、平成28年以降に譲渡することです。 |

| B | 収用交換等の場合の5,000万円特別控除や、居住用財産の3,000万円特別控除等の特例を受ける譲渡ではないこと。一つの土地等の譲渡について、二つの特例を受けることはできません。 |

(3)適用除外の特例

この特例の適用対象となる土地等を同一年中に2つ以上譲渡した場合に、片方の土地等で1,000万円特別控除を受け、他方の土地等で居住用財産や事業用資産の買換え・交換をした場合の特例の適用を受けることはできません。

3.適用漏れに注意

本制度は、前述のとおり、土地のみならず、借地権、定期借地権等にも適用があります。借地権等は登記しないケースが多いので、登記簿謄本に取得日が記載されません。譲渡をする場合は、必ず取得日を確認してください。また、建物等の所有を目的として土地を貸し付け、借地権の設定の対価として権利金等を収受するケースがあります。この権利金等が、土地の時価の1/2を超える場合は、譲渡があったものとして譲渡所得となります。この特例の対象となる「譲渡」には、譲渡所得となる借地権の「設定」も含みます。借地権は、「譲渡」も「設定」も要注意です。

4.買換え資産にも適用できます

取得の形態の一つとして、事業用資産の買換え等による取得があります。買換え等により取得した土地等については、従前の資産の取得価額が引き継がれます。そのため、取得価額が小さく、多額の譲渡益が出る可能性があります。この制度を利用すれば、取得価額が1,000万円増えたとも考えることができるでしょうから、適用漏れは大きな痛手となります。

確定申告は、単純な集計作業だけではありません。登記簿に表れない借地権などにも気づくかどうか。税理士の腕の見せ所です。