既にご存じの方も多いと思いますが、平成29年度税制改正大綱に「広大地」の評価の見直しが盛り込まれています。そこで今回は、広大地評価の改正の方向性についてお伝えすることとします。いつ、どのように変わるのか、変わる前に何かできることはないのか、検討してみましょう。

1.広大地とは・・・

広大地とは、文字通り面積が広大な宅地のことをいいます。具体的には、宅地開発を行うときに、道路や公園等の公共的な施設の設置が必要となる宅地ですが、マンション適地等は除かれます。東京近郊であれば一般には面積500平方メートル以上であることが必要になります。

現行の広大地の評価は、路線価×土地の面積×広大地補正率(※)によって計算します。

※広大地補正率=0.6-0.05×広大地の面積/1,000平方メートル

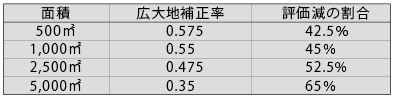

宅地の面積に応じた広大地補正率と評価額の減額割合は次表のとおりです。

このように広大地補正率は面積の増加に伴い小さくなり、その結果、最大で65%も評価額を減額することができます。また、上記の算式からお分かりのように、現行の評価方法は、面積のみに焦点があてられ、面積の増加に応じて減額割合を増加させる方法を採っているといえます。

2.広大地評価の問題点

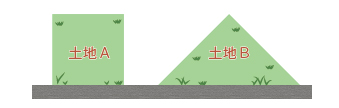

面積の増加に応じて減額割合が増加する現行の評価方法には、以下のような問題点が内在しています。次の図をご覧ください。土地Aと土地Bで考えてみましょう。路線価10万円、面積はいずれも1,000平方メートルとします。

現行の評価方法では、面積が同じであれば評価額は同じ(5,500万円)です。では、実際にこれらの土地の第三者に対する売却価格は果たして同じ金額になるのでしょうか。立地等の条件が同じとすると、より整形で使い勝手のよい土地Aの方が高値で売却できることは明らかでしょう。

面積のみに焦点をあてた現行の評価方法が合理的でない場合があることがお分かりいただけたと思います。

3.評価方法の改正でどうなるの?

税制改正法案は3月下旬に国会で成立していますが、この広大地評価の改正の具体的な内容は明らかではありません。そもそもこの評価方法は、相続税法という法律ではなく、財産評価基本通達という国税庁が定めた評価ルールで定めているためです。そのため、具体的な計算方法が示されるのは、7月以後になるものと思われます。

現在明らかにされているのは、平成29年度税制改正大綱に示された改正の方向性で、次のとおりです。

「広大地の評価について、現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する」

つまり、前記2で挙げた問題点の対応策として、実際の売却価格と相続税評価額との乖離を解消するために、面積だけでなく土地の形状も考慮した算定方法とされるのでしょう。また、最大65%もの減額割合についても減額幅の縮小がなされることも十分考えられます。そうすると、前記2の土地Aのような整形地の場合は、減額割合が大幅に縮小され、評価額が上昇することも考えられます。

4.生前贈与の活用

仮に土地Aを所有しているとしましょう。今後示される評価方法の改正により、この土地の評価額が大幅に上昇すると、将来の相続税への影響が懸念されます。ところで、この評価方法の改正は平成30年以降の相続・贈与により取得した広大地から適用されます。平成29年中であれば現行の評価方法が適用できるため、本年中に土地Aを贈与することを検討します。評価減の割合は高いとしても評価額自体は相当高額になりますから、暦年贈与では多額の贈与税負担となってしまいます。そこで、相続時精算課税制度の適用が考えられます。同制度を適用すれば2,500万円までの贈与は非課税となり、超えた部分は一律税率20%での負担となります。精算課税の場合、将来の相続時、この土地の評価額が改正により上がっていたとしても、相続税は贈与時の評価額(改正前)で計算されます。

5.最後に

広大地評価の改正内容は、現段階では具体的には明らかではありません。それに加え、精算課税制度を適用すると、暦年課税に戻れないなどのデメリットも考慮する必要があります。ご興味がある方は、改正内容が明らかになった後にATOにご相談いただければと思います。