民法改正で2020年4月に「配偶者居住権」が創設されます。高齢化社会の進展により、配偶者が相続後長期間にわたって生活を維持する例が多くなりました。そこで、住み慣れた居住環境を維持しつつ、生活資金も一定程度確保できる改正が行われました。今回は、この配偶者居住権の制度内容、小規模宅地等の特例の適用方法などについてご紹介致します。

1.配偶者居住権とは

配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物について、終身または一定期間無償で使用できる権利のことです。遺産分割や遺贈等で設定でき、相続税の課税対象となります。また、配偶者居住権は、登記が可能であり、第三者に対抗することが出来ますが、譲渡することは出来ません。配偶者が死亡した場合は、権利は消滅します。

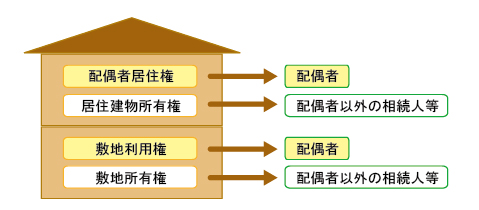

2.権利のイメージ

配偶者居住権が設定されている建物と敷地のイメージは下図のようになります。

配偶者は、従来の完全所有権である建物および敷地を相続するよりも評価額の低い「配偶者居住権」「敷地利用権」を相続することになります。評価額が下がることによって、配偶者の取得できる法定相続分に余裕ができ、その分だけ生活資金等他の資産の相続も可能になります。

3.小規模宅地等の特例は?

では、この配偶者居住権に小規模宅地等の特例は適用できるのでしょうか。まず、配偶者居住権は、建物を目的とする権利ですので、宅地を対象とする小規模宅地等の特例は適用されません。

建物の敷地については、次の2つに区分され、それぞれに特定居住用宅地等として小規模宅地等の特例適用が可能と考えられます。

〇配偶者居住権に基づき配偶者が取得する敷地利用権・・・土地の上に存する権利に該当するため適用が可能(配偶者は無条件に適用可能)

〇配偶者居住権付の敷地所有権・・・土地の所有権である底地部分は、要件に該当すれば適用が可能

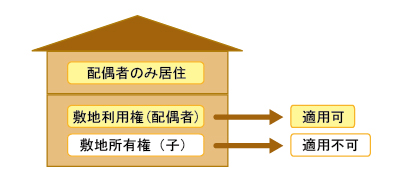

4.配偶者のみが居住している場合

では、具体的な相続パターンで考えてみましょう。

配偶者のみが居住している一般的なパターンでは、配偶者が相続する「敷地利用権」のみ適用可能になります。

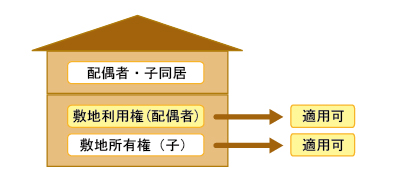

5.配偶者と子供が同居している場合

配偶者と子供が同居している場合には、子供が取得する敷地所有権部分についても適用が可能になります。

6.2次相続時~配偶者が死亡した場合~

配偶者が死亡すると、配偶者居住権は消滅するので、2次相続時には課税関係が生じないのではという論点があります。配偶者居住権が消滅すると、その目的とされた土地・建物は完全所有権の価額に復元されます。消滅により経済的利益が生じたものとして課税がされないのか、という論点も残ります。仮に課税がされないとなると、1・2次相続を通じて、配偶者居住権・敷地利用権部分をお得に次世代へ承継させることが可能になります。今後は、この点も踏まえて1次相続時から分割を考えるのも必要になってきそうです。