「老人ホーム入所と相続税・譲渡税の特例」

~ここだけは注意しよう!! 重要なポイント~

人生100年の時代ともいわれ、老人ホームを”終の棲家”とする方も増えているようです。税務の世界でも、老人ホーム入所者の増加に配意したためか、入所後の自宅建物や敷地に対する「居住用特例」の適用についての改正が行われています。今回は、老人ホームに入所した場合の”小規模宅地の特例”と”相続空き家の3,000万円特別控除”などの特例適用の注意点についてのお話のようです。

1.老人ホーム入所と特定居住用宅地等

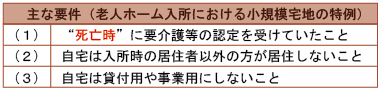

老人ホームに入所しても相続時に自宅敷地に80%減額の小規模宅地の特例が適用できるようになったのはありがたいですね。重要なポイントを教えてください。

そうですねえ~、主な要件は次のとおりです。

一人暮らしの場合は空き家になるため、(2)と(3)は注意が必要です。空き家の場合の小規模宅地は、通常はいわゆる”家なき子”が相続する場合に限られますが…。

空き家になると別居の子が転居してくることがありますよね。小規模宅地を適用する方法はありますか?

“生計一親族の居住用宅地”と”貸付事業用宅地”が考えられますが、あまり現実的ではないですね。

“生計一”とは財布が一緒ということですよね。

老人ホームの親との生計一なので、例えば、子が老人ホーム費用の全てを負担することなどが考えられます。

話は戻って空き家になった場合ですが、”家なき子”の要件も変わりましたよね。

相続開始前3年以内の住居が自己又は配偶者の持ち家以外でしたが、3親等内の親族や同族会社などの所有建物に居住している場合も適用できなくなりました。

住まいは賃貸に限るということですね。空き家になり、自宅敷地に小規模宅地の特例が適用できないとなると、売却してしまうことも考えられますね。

2.相続空き家の3,000万円特別控除

居住用の3,000万円特別控除は2つあります。相続前の所有者による売却と相続後の相続人による売却です。後者は、”相続空き家の3,000万円特別控除”といわれており、区分所有建物の場合は適用できません。

相続空き家は、昭和56年5月以前の旧耐震の空き家をなくすための制度で、耐震改修して売却するか、更地にして売却するかのいずれかですね。でも、老人ホーム入所の場合は適用できなかったですよね?

今年度の改正で適用可となりました。相続開始から3年経過日の属する年の年末までの譲渡、譲渡価額1億円以下などの通常の要件に加え、老人ホーム入所に限っては次の要件を満たす必要があります。

(1)ですけど、小規模宅地の特例の場合は”死亡時”でしたよね。どうして”入所時”なのですか?

介護の必要もないのに老人ホームに入るのは、通常の転居と同じ。あくまで私見ですが、入所後の自宅は居住用に該当しないと考えるからだと思います。

それから(2)ですけど、老人ホームに入ってから自宅を使用するとは具体的にどういうことですか。

家財道具を保管していればいいようです。荷物も何もない家は自宅とはいえないからでしょう。この制度は、あくまで居住用財産の譲渡ですから…。

なるほど、居住用財産該当性がポイントですね。でも、新耐震や区分所有の場合は適用できないですね。

3.居住用財産の3,000万円特別控除

相続開始前に譲渡すれば通常の3,000万円控除が適用できます。自宅に住まなくなってから3年経過日の属する年の年末が譲渡の期限です。

この場合は、要介護でなくてもOKですね。

そうです。それに加え、譲渡するまでの間に建物を賃貸しても親族が入居してもよく、また、建物を取り壊して更地を譲渡しても適用できます。ただし、譲渡までの間に土地を賃貸したら適用できません。

建物を賃貸したり、親族が新たに入居したりすれば所有者からみれば自己の居住用ではないですよ。

相続空き家の制度とは異なり、こちらはOKです。老人ホーム入所の場合の相続空き家の特例は、特例の特例なので要件がより厳しくなるようです。

4.居住用に関する相続税、譲渡税の特例の検討

老人ホームに入所し、自宅が空き家になったとしても、ご存命中に自宅を売却することは躊躇される方が多いように見受けられます。

相続開始時に自宅敷地に小規模宅地の特例を適用できればよいですが、老人ホーム要件や取得者である相続人の要件を満たさず適用できない場合もあります。相続人が使用する予定がなければ、譲渡所得に係る3,000万円控除の適用等による資産の組み換えも選択肢に加えた上で、相続税対策を検討されてみてはいかがでしょうか。