非課税のメリット・デメリット

~NISA口座と損害保険金の取扱い~

ご存じのとおり、宝くじの当せん金は非課税です。非課税のメリットは言うまでもなく課税されないことですが、非課税であることがデメリットになることもあるようです。

今回は、税務における”非課税”の取扱いに関する質問のようです。

1.特別定額給付金(10万円)は非課税

“特別定額給付金”振り込まれました。4人家族ですから40万円、助かります。確定申告は不要ですよね。

“非課税”ですから申告の必要はありません。略して「新型コロナ税特法」という法律で定めています。

所得税法ではないのですね。

非課税の多くは所得税法で定めていますが、宝くじに関する「当せん金付証票法」など、個々の法律で定めているものも結構あります。

法人税法には、非課税の規定はありませんか?

株式会社は100%営利目的ですから、非課税という概念自体ありません。一方、公益法人は営利目的ではないですから、一定の収益事業以外は課税しないという規定が法人税法に設けられています。

株式会社の場合は、個人と違って非課税というメリットを享受できないのですね。

2.非課税であることのデメリットは?

でも、非課税にはデメリットもあるのですよ。

どんなデメリットですか?

損失が生じても、なかったものとみなされる点です。安夫さんは株式投資の口座はお持ちですか?

「特定口座」と譲渡益が非課税になる「NISA口座」を持っています。

NISA口座の譲渡益は非課税ですが、譲渡損の場合は、損失がなかったものとみなされてしまいます。一方、特定口座の譲渡益は概ね20%課税。譲渡損は、他の上場株式等の譲渡益と通算しますが、通算しきれない損失があっても3年間にわたり繰越控除できます。

NISA口座の譲渡損は、特定口座の譲渡益との通算もできないのですね?

そもそもNISA口座自体、確定申告できません。

上場株式等の保管期間は、NISA口座では最長5年。この5年間のうちに値上がりして利益を得ないとNISA口座を開設した意味がなくなりますね。

そうですね。でも、5年経過時に翌年の非課税管理勘定に簿価で引き継ぐ”ロールオーバー”が認められます。そのため、実質的な保管期間は5年間に限られることはなくなりました。いずれにしても非課税を活用するためには利益を出したいところでしょうね。

3.損害保険金に係る個人と法人の取扱いの差異

先ほど、株式会社には非課税の取扱いはないとお話されました。個人でも、賃貸などの営利事業の場合、当然、非課税の取扱いはありませんよね。

個人事業の場合は、法人と異なり、実は非課税のメリットを受けられるケースがあります。

貸付けの規模が大きくなると税負担の面で法人化した方が有利でしょうけど、個人の方が有利な点もあるということですか。どんなケースでしょうか?

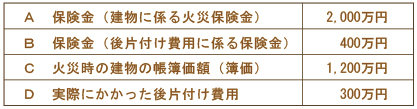

損害保険金を受け取る場合です。最近は、台風や地震などの災害で保険金を受け取ることも多いようです。ここでは簡略化して、火災で賃貸建物が全焼してしまい、火災保険金を受け取った事例(次表)で説明しましょう。

後片付け費用に係る保険金(B)は、後片付け費用(D)という経費を補填するものですね。

そうです。経費を補填する保険金は課税対象です。一方、建物に係る火災保険金(A)は、簿価1,200万円(C)の建物が火災で全焼したことによるものです。そのため、火災保険金2,000万円のうち損害額の1,200万円までは損失補填で相殺。残りの800万円については、所得税は非課税、法人税は課税対象です。

火災保険料は不動産所得の経費ですから、受け取った火災保険金は、常識的には全て課税ですよね。

所得税法の施行令で「損害保険金で資産の損害に基因して受けるものは非課税」とされています。この場合の資産に事業用、家事用の区別はありません。

事業用資産につき災害等で保険金を受け取る場合は、個人の方が有利な場面もあるのですね。

個人が受け取る損害保険金は、資産の損失補填、経費の補填、収入の補填などの区分により、取扱いが異なりますから注意が必要ですね。

4.おわりに(相続税の非課税財産)

相続税にも非課税財産があります。墓所、霊廟、祭具や庭内神しなどです。生前、お墓を購入しておくと、現預金が非課税財産に代わり、相続税の軽減が図られます。しかし、お墓の購入代金を支払う前にお亡くなりになると、その未払金は被相続人の債務ではありますが、非課税財産に係る債務として債務控除できない点に注意が必要です。お墓の準備はもとより相続対策はお早めに!!