相続税はできるだけ払いたくない。だから相続財産の評価はできるだけ低くしたい。皆様共通の考えかとは思いますが、相続申告だけを考えていると後で思わぬ税金が・・・というお話です。

1.借地権で評価減

昔からある相続税対策で、借地権をタダで法人に移して個人の土地の評価を下げるというものがあります。借地権部分が法人に移行するため、個人の財産は底地部分のみになることを目的とするものです。例えば更地評価で3億円の土地があるとします。借地権割合が70%の地域にあるとすれば、相続税の評価は3億円×底地割合(30%)=0.9億円となります。評価額で2.1億円の減少、相続税率が50%であれば約1億円の節税です。俗に『相当地代の据置方式』と言いわれる方法です。

簡単に言いますと、法人との土地の賃貸借契約に際し、「相当の地代の届出書」を提出し、対象となる土地の更地価額に対して年6%の地代を支払う方法です。地代はそのまま据え置きます。詳細は割愛させていただきますが、この方法により、地価が上がるにつれて借地権が法人に移っていき、法人はタダで借地権を手に入れることができます。

永久にこの土地を所有し続けるのであれば、このままでもよいのでしょうが、こういうご時世です。業績が振るわず、法人を解散し、いざ土地を手放すとなったときに問題が生じます。

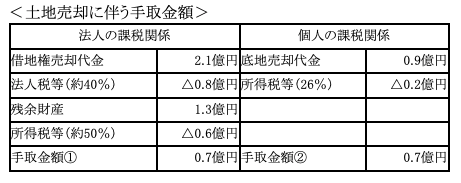

2.出口(売却時)に多額の税金が・・・

簡単な例で考えてみましょう。仮に土地が3億円で売却できたとします。ここでは借地権(70%)は法人の所有、底地(30%)は個人の所有で、法人の唯一の財産は借地権の売却代金2.1億円(3億円×70%)という前提です。。

単純な土地の売却であれば個人は26%の所得税等の負担となります。しかしながら借地権が発生している場合、底地部分については個人が26%の所得税等の負担、借地権部分については法人の所得として課税されます。更に会社が解散となれば残余財産が分配されます。この残余財産、一定の金額についてはみなし配当といって配当所得となります。結果、借地権の譲渡代金に対し丸々法人税が課税され、更に多額のみなし配当が発生するとなれば、所得税等が約50%課税され、結局手取り金額は売却代金の半分弱だった、などという笑えない状況もありえます(下記参照)。また多額の借入金があるような場合には、残余財産の分配どころか、底地の売却代金まで投入する羽目になるかもしれません。

最終手取金額 ①+②=1.4億円

3.先(将来)を見据えた対策が必要!

地価が横ばい状況にある今日ではあまり有効とは言えないこの方法。バブル前には相続税対策としては有効な方法であったようです。当時はよかれと思って行った相続税対策。一時的に相続税は免れたものの結局何も残らなかった、なんてこともありえます。実態のない評価引下げに腐心するあまり、現実の手取額が少なくなった、などという事態だけは避けたいものです。評価引下げも大事ですが、その先にある納税、将来の生活資金の必要性までも考えた上で、残すべき財産・手放してもいい財産を事前に決めておくこと、場合によっては前以って売却しておくことがかえって財産を残す結果となるかもしれません。