突然ですが1年前のことを思い出して頂きたいのです。実は平成15年度改正により、消費税の納税義務者の範囲が広がる大改正がありました。これにより、個人の方は来年、平成17年分から、法人は平成16年4月1日以降に開始する事業年度からは、消費税大増税となる可能性大なのです。

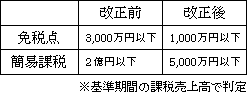

1.改正内容

消費税の免税点と簡易課税制度の適用について改正がありました。内容は下記の表のとおりです。

個人事業者は2年前、法人は2期前の消費税の対象となる収入金額で判定します。判定基準となる年度が免税事業者だった場合には税込金額で、課税事業者なら税抜き金額で判定します。

簡易課税制度とは、中小事業者が適用できる消費税を簡単に計算できる特例制度です。消費税額は、売上に係る消費税から仕入れ(経費など)に係る消費税を差し引いて計算します。消費税の集計をするのは手間のかかるものです。そこで、中小事業者は、簡易課税制度を選択すれば、売上に係る消費税の一定割合を仕入れに係る消費税とみなしてもらえる制度が設けられているのです。建物の建築や大きな設備投資などがない限り、簡易課税制度を選択する方が有利になるケースが多いようです。

2.不動産賃貸業を営んでいる個人の方では・・・

不動産賃貸収入のうち、消費税の課税対象となる収入は、駐車場やテナントからの賃料、共益費、礼金、更新料、保証金償却などです。ご注意いただきたいのは、アパートを売却した場合の建物代金も対象となることです。住宅の貸付や地代収入は非課税ですのでご安心を。

ケース1

アパートと駐車場をお持ちのAさんのケースを考えてみましょう。アパートの賃貸収入が約2,000万円、駐車場収入が約1,200万円前後です。

アパートの収入は居住用ですので消費税は非課税、駐車場は課税の対象です。今までは課税売上3,000万円以下ですので免税事業者です。平成17年分からは、1,000万円が免税点。平成17年については、その2年前である平成15年中の駐車場収入が1,000万円を超えているかどうか、で判定します。Aさんの場合には、平成17年分からは、課税事業者になってしまいます。

ケース2

テナントビルとアパートを所有しているBさんのケースです。テナントビルの年間収入は約4,000万円あり、簡易課税制度の適用を受けています。平成15年中にアパートの土地建物を1億円(土地8,000万円、建物2,000万円)で売却しました。

アパートの賃貸収入は非課税ですが、アパートの建物売却収入は課税の対象となります。従って、平成15年の課税売上は4,000万円+2,000万円=6,000万円となり、平成17年分は、簡易課税制度の適用は受けられません。かなりの増税です。平成17年分のテナント収入が4,200万円(うち消費税200万円)、経費が管理会社への支払いとして1割の420万円(うち消費税20万円)として比較します。借入金の元金返済額や支払利息は消費税の計算では無関係です。

原則課税 200万円―20万円=180万円

簡易課税 200万円―200万円×50%(不動産業のみなし仕入れ率)=100万円

ご紹介したAさんのケースもBさんのケースも珍しい事例ではありません。今後、消費税率アップもあると言われているのに冗談じゃない!とおっしゃる方も多いことでしょう。平成16年中に売却、建物の贈与、平成17年中に引渡しを受けるように賃貸物件を建築、など打つ手はない訳ではありません。平成17年に損をしたくなければ今から大改造計画が必要です。早速、平成15年分の確定申告の内容をチェックしてみて下さい。