1.住宅は税金面でも特別扱い!

衣食住といいますが、着る物・食べる物と同じく住むところも私たちにとってなくてはならないものです。特に住むところは衣食と比べ高価なことから、いろいろな税負担を軽減する措置がとられています。

例えば消費税では住宅の家賃は非課税です。相続税は居住用の土地は小規模宅地の評価減で一定の面積までは80%引きの評価になります。贈与税では20年以上の婚姻期間の配偶者に一定の条件の下で居住用土地建物を贈与すると2000万円が控除されるという具合です。そんな住宅税制の中で今回は特に住宅を取得したり、売却したりした場合の税金にスポットを当ててみました。

2. 所得税の住宅の取得・売却に関する優遇

今回は私たちが住宅を買ったり売ったりした場合の所得税を軽減する制度の概要をご紹介いたします。適用要件などはかなり細かいものも有りますのでご注意ください。

(1) 住宅を買った場合

①住宅ローン減税(住宅借入金等特別控除)

一定の人が一定の住宅等の新築・取得・増改築をした場合、住宅取得等のための一定の借入の年末残高(限度額有り)の1%または0.5%を所得税額から控除します。

(2)住宅を売って利益が出た場合

②3000万円特別控除(居住用財産の譲渡所得の特別控除)

居住用財産を譲渡した場合の利益から3000万円を控除することができます。

③所有期間10年超の居住用財産を譲渡した場合の長期譲渡所得の軽減税率

譲渡した年の1月1日で所有期間が10年超居住用の土地建物を譲渡した場合で一定の場合には、その所得のうち6000万円までは所得税10%(通常15%)住民税4%(通常5%)の低い税率が適用されます。

④居住用財産の買換え

居住用財産を売って、居住用財産を買った場合で一定の場合には売り買いが無かったものとみなして、売った利益が出ても課税しないという特例です。適用条件が細かくありますのでご注意ください。

(3)住宅を売って損失が出た場合

⑤譲渡損失の損益通算及び繰越控除

一定の場合には、居住用財産を譲渡して生じた損失は、その年の他の所得と通算できます。通算しきれない場合には、翌年以後3年間(一定の年に限ります)繰り越すことができます。

(4)併用適用

居住用財産の場合、売却したときはその代金で新しく購入することがよくあります。

さまざまな特例がありますが、同時にすべて使えるかというと、そうでもありません。

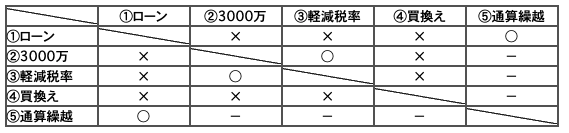

①ローン控除は②3000万円控除③軽減税率④買換えとの併用はできません。

②3000万控除と③軽減税率の併用はできます。

①ローン控除と⑤通算繰越の併用はできます。

②3000万円控除③軽減税率④買換えは利益が出たときの特例で、⑤通算繰越は損失が出たときの特例なので併用はありえません。

下表にまとめましたのでご参考にしてください。

どの特例も細かな条件がたくさんありますので、実際の申告に当たってはご注意ください。

住宅を買換える場合、どの組み合わせが有利か、よく検討する必要があります。