土地や建物などを交換した場合には税務上、そのときの時価により譲渡があったものとされ、課税の対象となります。しかし、一定の要件に該当する場合には譲渡の時点での課税はなく、将来に繰り延べることができる特例があります。この特例は個人・法人双方にあります。今回はその交換の特例を適用して共有関係を解消しようとするものなのですが、その特例の適用の時期が違うと、思わぬ税金がかかると言うお話です。

1. 固定資産の交換の特例の適用の条件

交換の特例は以下の要件を満たすことが必要です。

① 譲渡資産と取得資産は、同種の固定資産であること

② 譲渡資産と取得資産は、それぞれの所有者がいずれも1年以上所有していた固定資産であること

③交換のために取得した固定資産でないこと

④譲渡資産と取得資産の時価の差額は、これらの時価のうち多い方の金額の20%以内であること

⑤取得資産を譲渡資産の交換直前の用途と同一の用途に供すること

2.こんな場合は、交換できる?

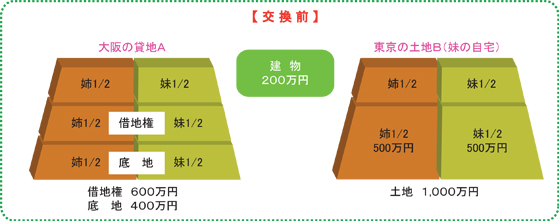

例えば、姉妹が10年前の相続によって、大阪の貸地(底地)Aと東京の土地Bを共有で2分の1ずつ取得しました。現在は、東京の土地Bには妹夫婦が住んでいます。今年(平成20年)の夏に建物の所有者に依頼されて、大阪の借地権付の建物を購入しました。この建物は、現在は事務所として貸付けています。今後姉妹は、2つの土地と建物を交換して共有関係を解消するつもりです。東京の土地と建物は自宅として住んでいる妹が、姉が大阪の土地と建物をそれぞれ単独で所有したいと思っています。

3. 今年交換するなら・・・

金銭の授受(交換差金)がないとした場合には、今年のうちに交換の特例を用いて交換することができるのは、大阪の旧貸地Aの底地400万円のうち共有持分2分の1である200万円に相当する東京の姉の持分だけです。なぜなら大阪の建物を取得してから1年を経過していないので、建物及び借地権部分は1.の②の要件を満たさないからです。

4. 特例が認められないと思わぬ税金がかかります。

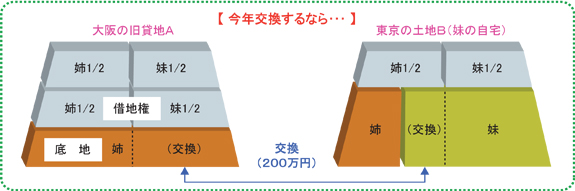

それでは形式上、建物と土地の共有持分を今年の内に解消するために、200万円は交換、400万円は売買と別々の契約とすることができるのでしょうか。この場合、税務上は、別々の契約とみることはできずに400万円が交換差金とみられてしまいます。これでは、交換差金400万円が時価200万円×20%=40万円を超えるために上記1.の④の交換の要件を満たさないことになります。姉妹は二人とも今年の譲渡収入金額が600万円となり、それぞれに思わぬ所得税と住民税が課税されることになります。建物及び土地の共有持分を一度の無税の交換で解消したいのなら、大阪の建物を取得してから1年以上が経過した来年以降に検討することが望ましいでしょう。

5. 共有持分の解消をご検討ください!

今回のように相続において先代の所有する不動産を複数の子が共有することがよくあります。例えば、その不動産が賃貸用であるなら「子」の世代でも毎年の所得税の確定申告は煩雑となるのに、「孫」の世代まで世代交代が続くと、持分が複雑となり権利関係がわかりにくくなってしまいます。このような共有持分を解消する方法の1つとして、交換の特例があります。交換の特例は条件を満たすのであれば、所得税及び住民税が全くかかりません。ただし、不動産取得税や登録免許税は免れませんので注意が必要です。他に共有持分を解消する方法としては、「不動産管理会社を設立し、その会社に売却する」、共有者同士で相互に「売買」または「贈与」する方法があります。ご自身にあったベストプランを専門家に相談してご検討ください。賃貸不動産を1人で所有すると、確定申告が簡単になり、自分の意思で不動産を処分することも可能となります。次世代のことを考えても不動産の共有状態は早期に解消することをお勧めします。