平成21年度税制改正の大綱が、昨年12月12日に自民・公明の与党より、これを踏まえて12月19日に財務省より発表されました。今年度の改正案は、景気回復を念頭に置いた減税措置に重きを置いた内容となっています。主な改正予定事項をまとめてみました。

1.相続税関係税制

(1)相続税の計算方法の改正(遺産取得課税方式への変更)は見送りに

今年度の税制改正項目として一番の注目を集めていた相続税の計算方法の大改正は、結局のところ見送りです。

昨年度の税制改正大綱には、各相続人が実際に取得した遺産額に応じて個別に税額を計算する「遺産取得課税方式」への改正を検討する旨が謳われていました。しかし、今までどおりの「法定相続分遺産取得課税方式」に変更はないことになります。

(2)事業承継税制として

①取引相場のない株式等に係る相続税の納税猶予制度の創設

経済産業大臣の認定を受けた一定の非上場会社の後継者となる相続人が、その非上場会社の株式等を相続等により取得した場合、一定の計算により算出した相続税額について、その相続人の死亡等の日まで納税を猶予する、という特例が創設されました。

猶予される相続税額は、その株式等(相続開始前から既に保有していた株式等を含めて、発行済株式等の総数の2/3までの部分)の80%相当額に対する税額です。

②取引相場のない株式等に係る贈与税の納税猶予制度の創設

経済産業大臣の認定を受けた一定の非上場会社の後継者が、その非上場会社の代表者であった者から贈与によりその保有株式等の全部を取得した場合、贈与税(贈与前から既に保有していた株式等を含め、その会社の発行済株式等の総数の2/3までの部分に対する税額に限る)全額の納税を猶予する、という特例が創設されました。

(3)農地等に係る相続税の納税猶予制度等の見直し

①市街化区域外の農地等については、20年間の営農継続により猶予税額が免除される措置が廃止されます。

②市街化区域外の農地について、改正後の農業経営基盤強化促進法の規定に基づき貸し付けられた農地等についても納税猶予の適用が認められるようになります。

2.中小企業関係税制

(1)法人税の軽減税率の引下げ

現行の制度においては、中小法人等について、所得金額のうち年800万円以下の金額に対する法人税率は、22%と軽減税率が適用されています。それが、平成21年4月1日から平成23年3月31日までの間に終了する各事業年度については、さらに18%に引き下げられることになります。つまり、1年決算法人であれば、一般的に平成20年4月2日以降開始した事業年度から適用されるため、すぐに恩恵を受ける法人も多いのではないでしょうか。

(2)欠損金の繰戻し還付制度の適用が可能に

中小法人等の平成21年2月1日以後に終了する各事業年度において生じた欠損金額については、欠損金の繰戻しによる還付制度(以下、「繰戻し還付制度」という。)の適用ができることになります。つまり、一般的には平成20年2月2日以降開始した事業年度から適用されることとなります。

繰戻し還付制度とは、前期が黒字で当期が赤字となった場合に、前期に納めた法人税の一部の還付を受けられるというものです。

現行では、平成4年4月1日から平成22年3月31日までの間に終了する各事業年度において生じた欠損金については、解散等の特殊な場合を除き、この制度は適用できないことになっています。

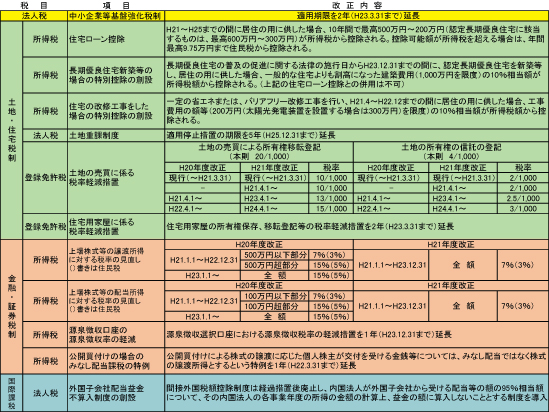

3.住宅・土地税制

(1)土地等の長期譲渡所得の1,000万円特別控除制度の創設

個人又は法人が、平成21年及び平成22年中に取得をした国内にある土地等を、所有期間が5年を超えた後に譲渡した場合には、譲渡益から1,000万円が控除されるという制度が新たに創設されます。

(2)平成21年及び平成22年中の土地等の先行取得をした場合の課税の特例の創設

事業者が、平成21年及び平成22年中に国内にある土地等を取得し、その取得をした事業年度後10年以内に、所有する他の土地等の譲渡をしたときは、譲渡益の80%(平成22年中取得の場合は60%)相当額を限度として、取得土地について圧縮されます。あくまで課税の繰り延べがされるだけで、免除ではありませんので注意が必要です。

なお、土地等の取得をした事業年度の確定申告期限までに、一定の届出の提出が要件とされています。

(3)特定事業用資産の買換えの特例期限の延長

適用期限が平成20年12月31日までとされていた、特定の事業用資産の買換えをした場合の課税の繰り延べの特例が、平成23年12月31日までに延長されます。

4.その他の主な改正