資本金1円の会社をご存知ですか?従来、株式会社は1,000万円以上、有限会社は300万円以上の資本金を準備しないと会社を設立することができませんでした。しかし、この制度に特例が設けられ平成15年2月1日から平成20年3月31日までの期間に限り、最低資本金に満たない資本金で(つまり1円でも)会社設立が可能になりました。(但し、設立から5年以内に最低資本金までの増資又は合名会社等への組織変更をしない場合は、5年経過後に自動的に解散となります。)この特例により設立される会社は、従来と違い、経済産業局の確認という手続きを必要とするため、「確認会社」と呼ばれています。この確認会社、特例がスタートして数ヶ月で何百社も誕生しています。ATOでもこの特例を利用されるお客様がいらっしゃいます。それでは、実際に利用した際のポイントをいくつかご紹介致します。

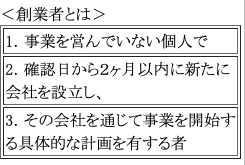

1.「創業者」の確認手続き

この特例措置は現在事業を営んでいない「創業者」を対象としているため、この確認手続きが必要になります。この手続き、一見大変そうですが、給与所得者の方は「源泉徴収票」、主婦や学生の方は「健康保険被保険証」の写しを用意すればOKです。特例をつくった手前、経済産業局は利用実績が上がることを期待しています。そのため、思ったほど審査は厳しくないようです。

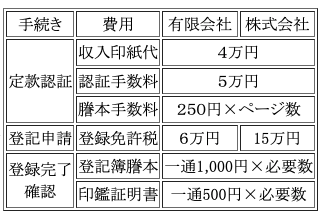

2.1円では会社ができない?

資本金1円といっても実際は1円では会社設立できません。定款認証費用、登録免許税のほか諸経費をあわせ、株式会社の場合で約30万円、有限会社の場合で約20万円程度の費用がかかります。会社の運営にはさらに事業資金も必要になりますが、それでも開業資金が少なくて済むという点は、魅力ではないでしょうか。

3.消費税の納税義務

消費税法上、事業年度開始の日における資本金の額が1,000万円以上である法人は設立1期目から消費税の納税義務があります。そのため、最低資本金が 1,000万円以上である従来の株式会社の場合、1期目から消費税の納税義務があります。これに対し、資本金が1,000万円未満の確認会社の場合は、1期目について、納税義務はありません。(3期目以降は基準期間の課税売上高で判定することになります。)例えば、通常の株式会社の設立を考えている方にとって、2期目まで「資本金999万円!」というのも一つの手かも知れません。

(注)課税事業者選択届出書を提出した場合は、納税義務があります。また、1期目に1,000万円まで増資した場合、1期目は免税事業者ですが、2期目は課税事業者となります。