今回は、実際にお客様からご相談を受けた体験を基に、無償により取得した税制非適格ストックオプションに関する課税関係について考えていきたいと思います。

1.ストックオプションとは

ストックオプションは、会社が自社または子会社の役員、従業員等に対して付与するもので、自社の株式を一定の期間内にあらかじめ定められた権利行使価格で購入する事ができる権利です。企業が優秀な人材を確保して高い士気を維持するための手段として、重要視されています。

ストックオプションを行使して自社株式を取得した役員や従業員等は、会社の業績が良くなって株価が高騰したときに、あらかじめ定められた割安な権利行使価額で自社株を取得し、その株式を売却することにより、多額の利益を得ることができます。

通常は、株式を売却すると、譲渡益に対して所得税等がかかりますが、ストックオプションを行使して取得した株式の取得価額と課税関係はどうなるのでしょうか。

今回は、無償により取得した税制非適格ストックオプションの課税関係について、事例を用いて考えていきます。

2.事例

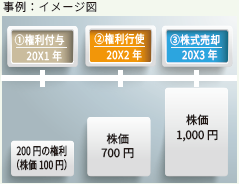

①権利付与:20X1年

会社から200円で購入する権利を無償により取得しました。この時の株価は100円でした。

②権利行使:20X2年

株価が700円に上がったため権利を行使し、株式を200円で取得しました。

③株式売却:20X3年

株価が1,000円に上がったので、株式を売却しました。

3.権利行使し株式を取得したときに給与等として課税

20X2年に、時価700円の株式を権利行使価額の200円で取得したことで、経済的利益を受けました。

課税される金額は以下の通りです。

安く買うことができた500円は、役員や従業員等の場合は給与等として総合課税で課税されることになるため、最大で約55%の所得税等がかかります。

この時点では、キャッシュではなく株式として持っている状態ですが、税金を払う必要があります。給与所得は総合課税ですから、所得が高額な方はより高い税率になります。

4.株式売却時には譲渡所得として課税

20X3年に、株価が1,000円に上がりましたので、株式を売却しました。

株式等に係る譲渡所得として課税される金額は以下の通りです。

株式等に係る譲渡所得は、分離課税になりますので、譲渡所得300円に対して一律約20%の所得税等がかかります。

5.通常の株式売却との相違点

ストックオプションは、上記3にて、権利行使し株式を取得したときの経済的利益に対して総合課税で課税されます。通常の株式を売却した際と比較すると、相違点は下記表のとおりです。

| 種類 | 総合課税 税率:最大約55% | 分離課税 税率:約20% | 課税される 金額の合計 |

| ストックオプション | 500円 | 300円 | 800円 |

| 通常の株式 | 0円 | 800円 | 800円 |

課税される金額の合計は、どちらも800円ですが、ストックオプションは500円が総合課税になりますから、最大で500円×35%(総合課税55%-分離課税20%)で175円税負担が大きくなります。

6.海外の会社の場合に源泉徴収されていないときは確定申告が必要です。

日本の会社のストックオプションを行使して取得した自社株式は、株式という現物給与なので、源泉徴収税額は、役員、従業員等が会社にその税額をいったん支払い、会社がその税額を納付します。株式からの配当や、株式を売却した際の譲渡益についても、源泉徴収ありの特定口座で管理していれば、源泉徴収により納税は完結します。

しかし、日本に居住されている方で、外国の親会社等からストックオプションを取得した場合には、注意が必要です。権利行使し株式を取得したときの給与等は、「国内源泉の国外払い」なので源泉徴収は不要になりますから、源泉徴収されません。したがって、ご自身で確定申告をする必要がありますので忘れずに確定申告をしましょう。