去る4月から、適正な評価制度の在り方を検討するために取引相場のない株式(非上場株式)の評価に関する有識者会議が国税庁で開かれており、評価方法の見直しに向けた検討が始まりました。

1.相続税・贈与税における財産評価

相続税・贈与税は、取得した財産の価額を「時価」で評価して税金を計算します。この時価とは、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいいます。

非上場株式は、売買等の取引がほとんどなく、仮に取引事例があっても、親族等による特定の当事者間や特別な事情で取引されるのが通常のため、上場株式のように取引価格(相場)を基に「時価」を算定することができません。課税実務としては、原則として、国税庁長官があらかじめ定めた「財産評価基本通達」における評価方法を形式的に適用して評価することとなります。

2.現行通達による評価の概要

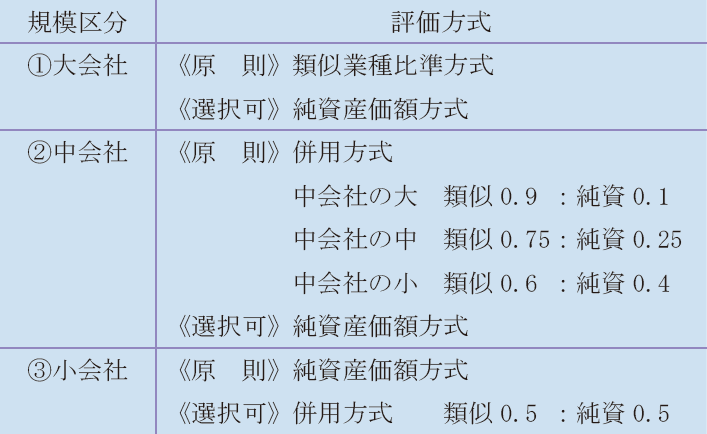

同族株主等が所有する非上場株式は、基本的に会社の規模等の実態に即した評価を行うこととされています。

(各評価方法が採られている理由)

①上場会社に匹敵するような大会社の株式は、上場会社との均衡を図り、事業の種類が類似する

上場会社の株価の平均値に比準して類似業種比準方式により評価

③個人企業とそれほど変わるところがない小会社の株式は、個人企業者の財産評価との均衡を

図り、評価会社の正味財産に着目して純資産価額で評価

②大会社と小会社との中間にある中会社の株式は、大会社と小会社の評価方式の併用方式で評価。

3.現行通達における非上場株式の評価における問題

見直しの発端は、以前にATOセミナーでご紹介させていただいた会計検査院検査報告です。その指摘内容は、各評価方式間で評価額にかい離が生じており、類似業種比準価額を適用する割合が大きな会社(規模の大きな会社)ほど、株式の評価額が相対的に低く評価されることなどから、評価制度の在り方について「異なる規模の会社間での公平性等を考慮し、より適切なものとなるよう検討を行っていくことが肝要」というものです。

1株当たりの各評価額を比較すると、類似業種比準価額が純資産価額の4分の1程度(中央値)と極めて低くなっています。そのために純資産価額方式の適用を回避しようとする、評価額圧縮スキームが存在しています。

4.評価方法の見直しの4つの方向性

評価方法の見直しに当たっての基本的な観点は、以下の4つとされています。

①『評価額の“崖”』の解消

・異なる規模区分の会社における株式評価の公平性を確保

・評価額操作の誘因となる評価方式間のかい離を排除

②評価額の『恣意性・操作性』の排除

・配当・利益・会社規模等の操作などにより、株価を圧縮するスキームを排除し、株価の中立

性を確保

・配当還元方式の適用株主作出スキームを排除

③実務・学術上の進展を踏まえ「今日的観点」からの見直し

・継続企業を前提とし、企業の収益力等を反映した評価方法

・税務以外における企業評価の手法等も参考

④第三者への事業承継等の動向を踏まえた評価

・М&Aによる第三者への事業承継の増加とその際の企業価値評価を踏まえた検討

・継続企業を前提とし、純資産価額方式における退職給付引当金等の取扱いも含め、実務上の

取扱いを踏まえた検討

5.早ければ令和10年1月から新ルール適用へ

今年秋頃をめどに有識者会議において改正に向けたとりまとめや論点整理が行われる方向となっており、令和9年度の税制改正大綱に見直しが盛り込まれると、早ければ、令和10年1月以降の相続から新ルールの適用が視野に入ってきます。

当然ですが、1株当たりの評価額が高くなるほど税金も増えます。どのような内容の見直しになるかは、相続税等の納税額に直結するため、動向を注視していく必要があります。

6.最後に

非上場株式の相続税評価は、これまで裁決や裁判において、会社規模等の実態に即した現行の通達評価が合理的とされ、自社株評価の不変のルールとなってきました。また、みなし贈与等の問題が生じないよう適正売買価額の算定に一定の影響を与えてきました。

今回の見直しで、その評価方法が根底から覆され、会社の実態が変わらないまま評価額だけが上昇すれば、相続税等の実質的な増税となります。非上場株式は、現金化するのが容易でないため、これまで準備してきた相続財産だけでは納税できない事態が生じるおそれもあります。今回の見直しは、中小企業経営者等から次世代への資産・事業承継に大きな影響を及ぼすことは間違いありません。適切な見直しが行われるように期待しています。