5403号

新たな税負担、防衛特別法人税

来年の令和8年から、新たに防衛特別法人税という税金が課税されることになりました。法人税という名称が付いていることからもご想像のとおり、この税金は法人が負担するものであり、今までの法人税に上乗せされて徴収されることになります。

1.防衛特別法人税の仕組み

法人は、令和8年4月1日以後に開始する事業年度から新たに防衛特別法人税を納める義務が生じます。3月決算法人であれば令和9年3月期からスタートという具合です。

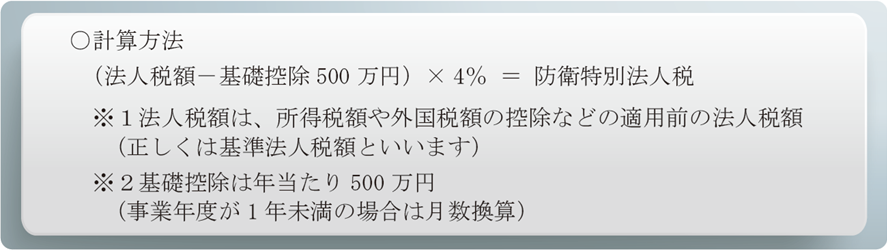

防衛特別法人税は、一定の法人税額に4%を乗じて計算することになっています。つまり、税負担感からすると法人税率が上乗せされたようなイメージになります。そこで、具体的な計算方法を確認してみましょう。

この防衛特別法人税を今までの法人税に追加して納める必要があります。

2. どれくらいの所得水準から発生する?

先ほどの計算式をみると、基礎控除が500万円設けられていることが分かりますが、ここがポイントです。

防衛特別法人税は、いわゆる法人税額が500万円を超える部分の税額について追加される税金です。したがって、法人税額が500万円以下であれば税負担の増加はなく、今までどおりというわけです。それでは、法人税額が500万円を超えるような所得水準は一体いくらなのでしょうか。

資本金が1億円以下の中小法人と、それ以外の法人では適用税率が異なるため計算結果が変わりますが、防衛特別法人税が課税されるボーダーラインは以下のとおりです。

中小法人・・・所得金額24,393,000円以上

中小法人以外・・・所得金額21,565,000円以上

多くの法人は中小法人に該当するでしょうから、目安としてはおおよそ2400万円を超えるような所得金額になると、防衛特別法人税の上乗せ課税が始まると思っておくのが良いでしょう。

3. 会社を分けてみる

防衛特別法人税は、日本の防衛力の抜本的な強化等のための措置ということですが、法人経営者としてはやはり税負担はできるだけ抑えたいものです。

防衛特別法人税の負担が生じたとしても、それが少額であればそこまで問題視する必要はありませんが、法人の所得金額が経常的に多額である場合には負担感が重くなります。例えば、中小法人で所得金額が5千万円の場合には約24万円、所得金額が1億円になると約70万円の負担増になります。

そこで、負担感が重いと感じるのであれば、法人を2つに分けることを考えるのも良いかもしれません。それぞれの法人が中小法人であれば、所得金額800万円以下に対する中小法人の軽減税率の効果も得ることができます。(法人税軽減は最大800万円×(23.2%-15%)=656,000円、地方税の軽減もあわせると約80万円以上の効果)

また、このような法人の場合には課税売上高が5000万円超であるとして原則課税により消費税を納めていると思われます。会社を分けることで簡易課税が適用できるようになれば、消費税の負担を軽減できる可能性も出てくるでしょう。(参考2023年11月号Vol.243)

4. 所得税にも導入予定

日本の防衛力の抜本的な強化等のための措置は、所得税に対してもその負担を求めることが予定されています。

したがって、防衛特別所得税のようなものが検討されており、税制改正に盛り込まれる可能性が高いといえます。また、震災などに係る復興税とはその意義が異なりますので、防衛費財源のための税金は適用時期を区切った時限的な制度ではないのが特徴です。つまり、継続的な増税がなされるというわけです。

ちなみに、個人の所得税では東日本大震災からの復興のためとして、平成25年分から復興特別所得税が課されています。これは令和19年分までの時限的な制度ですが、すでに2.1%の上乗せ課税が実施されているのです。防衛特別所得税のようなものを単純に追加してしまうと二重の上乗せ感が出てしまうため、多少の調整がなされるのでしょうか。私見になりますが、日本はそもそも地震大国です。しかも災害自体が増加している近年において、四半世紀である25年間もの長期間に復興特別所得税を設定するという発想自体が浅はかであると思ってしまいます。

所得税の負担が軽減されるような流れは今後も期待できなさそうです。法人活用の検討は待ったなしです。

2025年12月26日