令和4年12月16日に令和5年度の税制改正大綱が発表されました。今回は税制改正の主要項目のうち、特に注目すべき点をご説明します。

1.暦年課税における相続開始前贈与加算の見直し

資産移転の時期に対する中立性を高めていく観点から、相続財産に加算される贈与の期間につい

て、令和6年1月1日以後の贈与から次の見直しが行われます。

| (1) 加算期間の延長 | 相続財産へ加算される贈与は、相続開始前7年間(現行3年間)に延長されます。 ※1 令和9年1月以降、加算期間は順次延長 ※2 加算期間が7年間となるのは令和13年1月以降 |

| (2) 延長期間の加算額調整 | 延長される4年間(相続開始前3年超7年以内)に受けた贈与については、総額100万円まで相続財産に加算しないこととされます。 |

2.相続時精算課税制度の見直し

(1) 110万円の基礎控除の導入

令和6年1月1日以後の贈与により取得する財産に係る相続税又は贈与税より、相続時精算課税で受け

た贈与は、暦年課税の基礎控除110万円とは別途、毎年110万円まで非課税とされます。

※1 暦年課税分と合わせると基礎控除は最大220万円

※2 複数の特定贈与者から贈与を受けた場合は、110万円を各贈与額に応じ按分

(2) 土地建物が災害で被害を受けた場合の再評価の導入

令和6年1月1日以後に生じる災害により、相続時精算課税で贈与を受けた土地建物が、一定以上の被

害を受けた場合は、相続時において評価額を再計算することができるようになります。

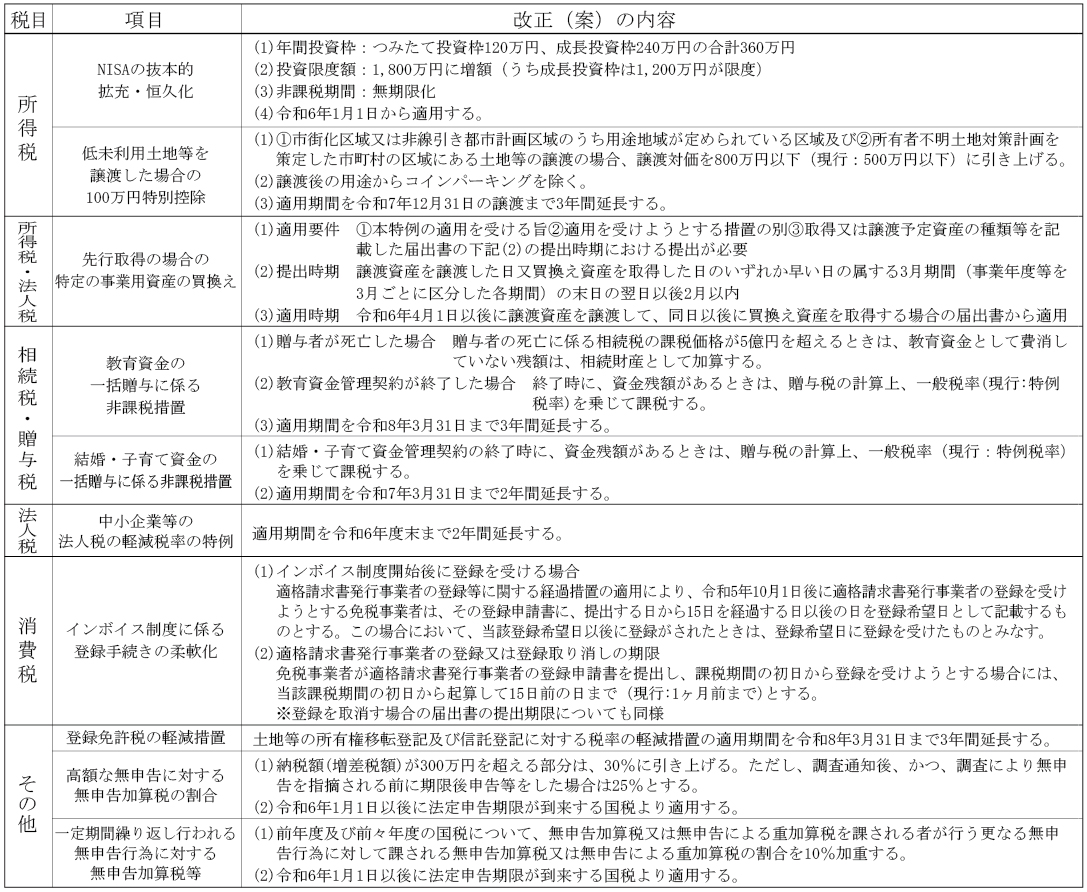

3.特定の事業用資産の買換えの見直しと延長

既成市街地等の内から外への買換え(1号買換え)が適用対象から除外されます。また、コロナ禍

からの経済社会活動の回復を確かなものとし、土地の有効活用による投資促進と不動産市場の活性化

のため、長期(10年超)所有の土地建物等からの買換え(4号買換え)は、譲渡益の課税繰延割合を下

記の通り見直した上で、適用期限が3年間(令和8年3月31日まで)延長されます。

・地方から東京23区への本店又は主たる事務所の移転を伴う買換え 70%から60%に引き下げ

・東京23区から地方への本店又は主たる事務所の移転を伴う買換え 80%から90%に引き上げ

4.相続空き家に係る譲渡所得の特別控除の拡充・延長

令和6年1月1日以後の譲渡から、次の見直しを行った上で、適用期限が4年間(令和9年12月31日まで)延長されます。

(1) 適用要件の見直し

①家屋の耐震リフォーム又は②家屋の取壊しは、売主にて行う必要がありますが、売主の負担感が

強いこともあり、譲渡年の翌年2月15日までに①又は②の要件を満たせば良いこととされます。

(2) 特別控除額の見直し

相続人等による共有の場合、現行は、1人当たり3,000万円まで控除できますが、相続人等が3名以

上の場合は、2,000万円までが限度とされます。

5.適格請求書等(インボイス)保存方式にかかる見直し

(1) 消費税の納税額についての負担軽減措置

免税事業者が適格請求書発行事業者の登録をした場合の負担軽減を図るため、令和5年10月1日から

令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となった

こと又は課税事業者選択届出書を提出したことにより課税事業者となった場合には、申告時の選択によ

り納付税額を売上に対する消費税の2割とすることができるようになります。

(2) 1万円未満の課税仕入れに係る経過措置

インボイス制度における仕入税額控除の適用にあたっては、金額の多寡にかかわらず、原則として取

引の相手先からインボイスを取得・保存する必要があり、事務負担の増加が懸念されていました。そこ

で、基準期間(2期前)における課税売上高が1億円以下又は特定期間(前期の上半期)における課税売

上高が5,000万円以下である事業者が、令和5年10月1日から令和11年9月30日までの間に国内において

行う課税仕入れについて、支払対価の額が1万円未満である場合には、インボイスの保存がなくとも一

定の事項が記載された帳簿のみの保存による仕入税額控除を認めることとされます。

6.極めて高い水準にある高所得者層に対する負担の適正化

税負担の公平の観点から、極めて高い水準の所得に対する負担の適正化を図るため、令和7年分所得税より、次の②が①を上回る場合に限り、差額分を申告納税する新たな措置が設けられます。

① 通常の所得税額※1

②(合計所得金額※2-3.3億円)×22.5%

※1 分配時調整外国税相当額控除及び外国税額控除の控除前の所得税額

※2 確定申告を要しない配当所得等の特例及び上場株式等の譲渡による所得の特例を適用しな

いで計算した合計所得金額(源泉分離課税及び非課税の所得は含まない。)

7.その他の主要な改正項目