今回は、相続税に関する裁判例をご紹介し、タンス預金について考えます。

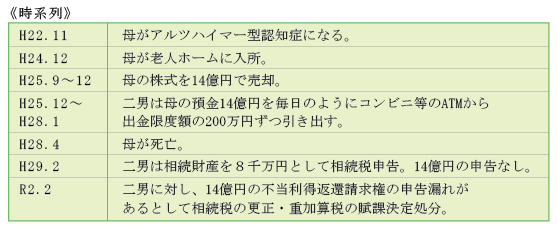

1.事案の概要

二男は、母の預金14億円を2年余りの間に毎日のようにATMから200万円ずつ現金で引き出し、相続税の申告財産を隠したというものです。

2.判決内容(令和5年2月16日東京地裁判決)

二男は、「母の預金から現金を引き出したのは自分ではない。」と主張して裁判をしましたが、認められませんでした。

二男は、国税局の調査で母の預金14億円の説明を求められましたが、一貫して「知らない」という態度で臨みました。調査では、引き出された現金が見つからなかったばかりか、二男が預金を引き出した決定的な証拠となるATMの監視カメラ映像が無かったようです。

しかし、国税局は、①母は認知症を患って老人ホームに入っており、ATMから預金を引き出していないこと、②預金が引き出されたコンビニの店員は、頻繁に二男が来店していたのを目撃していたこと、③ETCカード履歴による二男の滞在場所と現金が引き出されたATMがいずれも近隣していることなど、いくつかの証拠を積み重ねて二男が母の承諾なく預金を引き出したので、不当利得返還請求権の申告漏れがあると判断しました。裁判所は、国税局の主張を全面的に認めました。

3.不当利得返還請求権?

申告漏れ財産は、二男が引き出した現金ではなく、不当利得返還請求権という債権とされています。不当利得返還請求権とは、法律上の原因がなく利益を得た人に対して、損失を被った人が利益の返還を求める権利です。

二男は、母に無断で預金から現金14億円を引き出し、その現金を所持しているか使ってしまったと認められるので、母には二男に対して14億円の返還を求める不当利得返還請求権が成立することになります。

4.タンス預金は見つかるか?

相続税の調査は、相続開始から2・3年後に行われるのが一般的です。現金は、名前が書かれていないので誰のものか直ちに分からない上、使えば無くなるし、記録が残らないまま保管場所を移すこともできます。現金そのものが税務調査で見つかり難いことは間違いないでしょう。

しかし、現金そのものが見つからなかったとしても、相続税の調査では、税務署が持っている過去の様々な資料と申告内容の矛盾や預金口座の動きを注視しており、相続人に疑問点の説明が求められます。調査官の納得いく説明内容でなければ徹底した調査が行われます。

二男のように毎日200万円、合計14億円もの現金を引き出して何も知らないというのは無理な話です。また、国税局が裁判で主張した不当利得返還請求権というロジックが使われると、現金そのものや現金の使い道が調査で明らかにならなくとも課税処分されてしまいます。結局、タンス預金を隠し通すのは、難しいと言わざるを得ません。

5.タンス預金のリスク

タンス預金は、低金利を背景に総額100兆円を越えると言われています。タンス預金を持つこと自体は、税務上、直ちに問題になるわけではありません。

しかし、タンス預金は、銀行等に預けた場合と比べ、①盗難や火災等に対する安全性が低い、②ばれたくないと考えると自由に使うことが難しくなる、③申告漏れ財産として税務署にばれた場合、悪質とみられペナルティーが大きくなるというデメリットがあります。

6.まとめ

この裁判では、二男の2年間に渡る徹底した毎日の200万円の引き出しは水の泡。さらに重加算税までかかって大変なことになりました。

令和6年に新紙幣が導入されることから、紙幣交換のタイミングで新たな資料が税務署に蓄積されるかもしれません。タンス預金をお持ちの方は、その資産運用・相続対策を検討してはいかがでしょうか。