土地や建物を譲渡した場合、譲渡益が発生すれば、その譲渡益に対して所得税等が課せられます。しかしながら、相続や遺贈により取得した土地や建物については、その譲渡益を減少させる特例があります。取得費加算という特例です。今回はこの取得費加算という特例についてのお話です。

1. 取得費加算とは

(1)制度の概要 下記の要件を満たす場合には、その譲渡した資産の取得費に一定金額を加算することができます。

①相続や遺贈により取得した資産を譲渡すること

②その資産について相続税が課税されていること

③その資産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日まで

に譲渡していること

譲渡所得の金額は、下記の算式により計算されます。

譲渡代金-(資産の取得費+譲渡経費)=譲渡所得

したがって、資産の取得費が増加すれば譲渡代金から差し引く金額が多くなるため、譲渡所得は減少することとなります。

この特例の対象となる資産とは、土地・建物は勿論、相続により取得した株式、ゴルフ会員権などといったものまで対象となります。

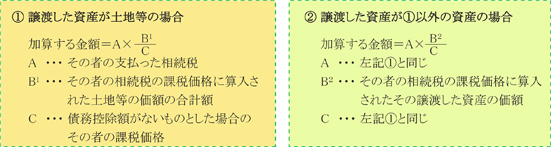

(2)取得費に加算される一定の金額とは

譲渡した資産が

① 土地等

② ①以外

の、いずれに該当するかによって取得費に加算される金額の計算方法が変わります。

つまり、支払った相続税のうち、相続した資産のうちに譲渡した資産の占める割合分だけ、取得費に加算することができます。しかしながら、土地については優遇されており、譲渡していない土地に係る相続税についても、取得費に加算することができるのです。

2.誰が譲渡(相続)するのか

この特例の適用を受けるためには、当然ではありますが、相続税を支払っていることが条件となります。被相続人の配偶者のように、配偶者の税額軽減の特例の規定により、相続税の納税がない方はこの特例の適用を受けることができません。したがって、まず納税額が発生する人に売却予定の資産を相続してもらい、この特例の適用を受けることにより、手取金額ができるだけ多くなるようにします。そうすれば、納税に充てる資金を多くすることができます。

また、一つの土地を複数の相続人で相続して売却したとしてもこの特例の適用はあります。本来であれば、土地の共有はお勧めしませんが、売却の見込みがある場合には、遺産分割の方法として有効な方法の一つです。換価分割という手法です

3. 買い手が現れない場合には・・・

こういうご時世です。いい場所にある土地でも、市況が悪ければ買い手はなかなか現れません。売却ができなければ取得費加算の特例は使えません。そんな場合には、同族会社に買い取らせるという方法があります。資金は銀行から借入れます。個人が相続税納税のために借入れを行った場合、その支払利息は何ら経費にはなりませんが、法人が土地取得の目的で借入れを行えば、その支払利息は経費とすることができます。つまり、法人に買い取らせることにより、個人が納税資金を確保するという目的を達成しつつ、支払利息を経費とすることができるのです。

この取得費加算の特例、法定申告期限から3年を経過する日までが特例の適用をうけることができる期限です。相続税を所得税で取り返すことができる最後のチャンスなのかもしれません。