皆様ご存知のように、平成26年4月1日から国税と地方税を合わせた消費税率が、現在の5%から、8%に引上げられる見込みです。この引上げに対応して、一定の要件を満たす取引については、引上げ日以降に行われるものであっても改正前の5%の税率が適用される「経過措置」が講じられることになっています。また、経過措置の対象とならない取引では、契約内容により引上げ日前後で損益に影響が出ることもあります。そこで、特に不動産賃貸業に関して、税率引上げ前に押さえておきたいポイントを整理しておきましょう。

1.新規物件の建築は請負契約の締結日がポイント

経過措置の代表的なものが、アパート建築工事等の請負契約です。

適用される消費税率は原則として、いつ、資産の譲渡、貸付、役務の提供を行ったのか、受けたのか、ということで判断します。建築工事の場合は、工事が完成し引渡しを受けた時をもって判断します。平成26年4月1日以降に完成し引渡しを受けるものは8%となるのが原則です。

ところが、請負契約の締結が平成25年9月30日までに行われたものは、完成引渡しが引上げ日以降いつになろうとも、5%の税率を適用するというのが経過措置です。

なお、平成25年10月1日以後にこの契約について追加工事等で増額された場合には、増額部分の金額は、経過措置の対象外となりますのでご注意ください。

また、立退きの難航等やむを得ない事情が生じて工事の着工が引上げ日後になることも想定されます。しかし、経過措置では着工日は一切関係ありません。9月30日までに契約したものであれば、適用されることになります。

注意が必要なのは、平成26年3月に完成引渡しという条件で、平成25年10月1日以後に請負契約を締結したような場合です。工事の遅れで引渡しが4月にずれ込んでしまうと、残念ながら適用税率は8%となってしまいます。

この経過措置については、請負会社から発行される請求書等に適用を受けた旨の記載がなされることになります。

2.賃貸借契約の経過措置は

賃貸借契約についても、契約の内容が次の「ア及びイ」又は「ア及びウ」の場合には、経過措置の対象です。対象となると、平成25年9月30日までに契約したものについては、平成26年4月1日以後の期間に対応する賃料であっても税率が5%となります。

ア 資産の貸付期間及びその期間中の対価の額が定められていること

イ 貸主が事情の変更その他の理由によりこの対価の額の変更を求めることができる旨の定めがないこと

ウ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに支払われる対価の額が一定の水準であること

「消費税率の改正があった場合には改正後の税率による」旨の条項はイに該当しません。しかし、この条項に基づいて平成26年4月1日以後の期間に係る賃貸料を実際に変更した場合には、その変更後の賃料は8%が適用されます。

なお、昨今の賃貸借契約書ではトラブル防止のため「賃料が経済事情の変動、公租公課の増額等により不相当となったときは、賃貸人は契約期間中であっても賃料の増額請求できる」旨の条項を設けていることが一般的なようです。この条項があればイの要件に合っていないことになります。

また、原則として期間中の解約はできなくても条件付きでできる旨の特約条項があればウの要件を満たしません。

このように賃貸借契約の場合は、現実的には経過措置の対象となる場合は少ないと思われますが、いずれにしても事前に契約書の内容のご確認が必要です。

3.既存契約書の内容確認・見直しを

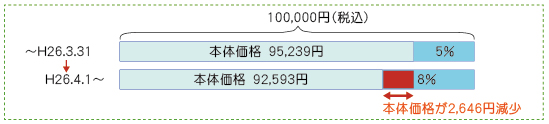

経過措置の対象とならない取引については、契約書で消費税等についてどのように表記しているかにより、平成26年4月1日以降の損益に影響が出てきます。注意が必要なのは、消費税等について「税込」とし、区分して表示をしていないケースです。なお、消費税等について免税事業者であれば影響はありません。

契約書が「100,000円(税込)」と総額表示の場合で見てみましょう。当方が受け取る賃料の本体価格は、4月1日以降減少します。当方が他社に管理業務等を委託している場合では、4月1日以降の経費が減少することになります。

既存の契約書で賃料変更可能な条項を設けていれば、例えば「金○○○円(消費税等別。消費税率が変更された場合には、変更後の率による。)」という内容に変更をする、などの検討が必要です。

また、消費税率は平成27年10月1日からは10%となることも予定されています。この機会に、賃貸借契約書や業務委託契約書の内容を確認し、賃料の見直しや契約条項の変更が必要かどうか、お早めに検討を行っておいて下さい。