平成25年度税制改正により、二世帯住宅の敷地について小規模宅地等の特例(被相続人等の居住用宅地を最大80%減額できる特例)の取扱いが変更されました。これにより、区分所有登記の二世帯住宅の場合には、この特例の適用が全く受けられないこともあります。そのため、最近では、建物の区分所有登記から共有登記への変更について、ご相談を受けることがあります。その中には、既に親御様が老人ホームに入所しているという方もいらっしゃいます。 そこで今回は、老人ホーム入所後に、区分所有登記の二世帯住宅を共有登記に変更する場合について取り上げました。

1.現状

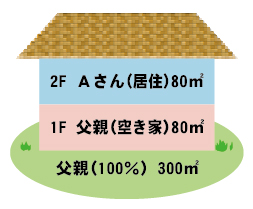

生前の相続対策としてご相談にいらっしゃったお客様Aさんは、父親との2世帯住宅にお住まいでした。父親は数年前から老人ホームに入所しており、母親は既に他界。推定相続人はAさんとその弟(自宅所有)のお二人です。

自宅建物は、区分所有登記(1F:父親80平方メートル、2F:Aさん80平方メートル)となっており、敷地300平方メートルは100%父親の所有です。

父親は多額の預貯金があるため、老人ホーム等の費用を含む生活費はご自身で負担していました。Aさんには給与所得があり、それぞれ独立した生計となっています。

2.老人ホームに入所している場合

被相続人の居住用宅地については、「相続開始の直前に、被相続人の居住の用に供されている宅地等であること」が適用要件の一つとして挙げられます。

老人ホームに入所中に死亡した場合、原則、生活の拠点は老人ホームとなります。そのため、自宅は居住の用に供されていないこととなってしまいます。しかし、相続開始時に以下の要件を満たしている場合に限り、自宅が居住の用に供されていたものとして取り扱われます。

| (1)相続開始時に要介護認定等を受けていたこと |

| (2)老人ホームは所定の法律に定められた施設であること |

Aさんの父親は(1)(2)を満たしており、問題はなさそうです。

3.二世帯住宅の登記の違い

甲:区分所有登記となっている場合

父親の建物(1F)の持分80平方メートルに対する敷地150平方メートル(300平方メートル×80平方メートル/160平方メートル)のみが父親の居住用宅地となります。ただし、同居の親族はおらず、Aさんも弟も自宅を所有しているので、いわゆる「家なき子」にも該当しません。そのため、この特例の適用を受けることができません。

乙:共有登記となっている場合

一棟の建物として、Aさんの建物(2F)の持分80平方メートルに対する敷地150平方メートルについても、父親の居住の用に供していた宅地に含まれることとされています。そのため、Aさんがその敷地を相続すれば、敷地全体についてこの特例の適用を受けることができます。

現状では 甲 に該当しますので、区分所有登記から共有登記に変更するのが良いように思われます。(ただし、その作業は決して簡単なものではありません。)

4.いざ、実行へ?

今回のご相談の場合、父親は既に老人ホームに入所しています。このような場合、区分所有登記から共有登記に変更しても同様の効果が得られるのでしょうか。

結論から申し上げると、今回の場合、建物を共有登記に変更したとしても、特例の適用を受けることはできません。なぜなら、老人ホームに入所中の場合、特例の適用の有無は入所直前の状況に基づいて判定する必要があるからです。

今回の場合、父親が老人ホームに入所する直前の状況は、区分所有登記となります。そのため上記3.甲 に該当し、この特例の適用を受けることはできません。

もし、老人ホーム入所前に共有登記に変更していたとすれば、上記3.乙 に該当し、Aさんがその敷地を相続すれば、敷地全体について特例の適用を受けることができるのです。

5.最後の手段として

この小規模宅地等の特例ですが、被相続人の居住用宅地のほか、生計一親族の居住用宅地についても適用があります。そのため、老人ホームに入所している父親とAさんとが「生計を一」といえるのであれば、生計一親族であるAさんの居住用宅地としてこの特例の適用を受けることが可能となります。なお、敷地全体について適用を受けるためには、相続発生時に建物が共有登記となっており、かつ、1・2F共にAさんの居住用である必要があります。

ただし、別々の場所に起居している状態での「生計一」というのは、原則認められません。生計一といえるためには、主な生活費(飲食費、公共料金等)の全てを、父親かAさんのいずれか一方が負担するといった、それ相当の覚悟が必要となります。父親が全てを負担すると、他の相続人との関係にも影響を及ぼす可能性があります。そのため、実行にあたっては慎重な検討が必要となります。