ATOのお客様にとって非常に関心が高い税金として固定資産税(以下、都市計画税を含みます。)があります。不動産を多数ご所有の方の中には、納期のたびに通帳残高を確認される方も…。

今回は、馴染み深いものではありますが、わかりづらい固定資産税について、実務の中で出会った事例を紹介させていただきます。

1.固定資産税の基本Ⅰ

固定資産税は原則として土地課税台帳・家屋課税台帳に登録されている方に課税されます。この台帳には登記されている不動産について、その所有者氏名、住所、価格等が登録されています。

しかし、登記されていない不動産にも課税されます。これは調査等により土地補充課税台帳・家屋補充課税台帳が作成され、この台帳を基に課税されるためです。

また、ご存知の方も多いかと思いますが、固定資産税が課税されるのは、その年の1月1日に上記の台帳に登録されている方です。

2.基本Ⅰを踏まえて…

| (問) | 売買(所有権移転) 平成25年12月20日 登記(登記受付日) 平成26年 1月10日 この場合、平成26年度の固定資産税が課税されるのは前の所有者でしょうか?今の所有者でしょうか? |

| (答) | 前の所有者に課税されます。 前述しましたが、固定資産税はその年の1月1日現在の台帳に登録されている方に課税されます。上記具体例では所有権は移転していても登記の受付が済んでいないため、台帳上の所有者は変更されていません。従って、前の所有者に課税されます。 |

3.経費に計上するために

ATOのお客様で多いのは、個人で所有されている賃貸用建物を、法人に売却する例です。

前述の具体例のような取引をした場合、固定資産税の納税通知書は個人宛に届きます。しかし、前年の所有権の移転により個人の賃料収入は無くなりますので、固定資産税を個人の経費にできません。個人で支払う義務がある固定資産税を、法人の経費にできないのでしょうか?

できます!契約書等で建物に課税された固定資産税の額を精算する旨を定め、法人から個人に支払って下さい。その後、法人は建物の購入額に支払った固定資産税の額を上乗せして計上して下さい。このような処理を行うことにより、支払額の全てをその期の経費にすることはできませんが、減価償却を毎年行うことで、少しずつ経費にすることができます。

4.固定資産税の基本Ⅱ

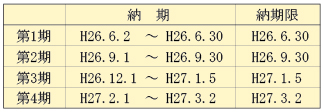

固定資産税の納期は4期に分かれます。東京都23区内の平成26年度の納期は次のとおりです。

原則として、経費にできる額はその年中に納付すべきことが具体的に確定したものに限られます。なお、固定資産税の場合、各納期の税額を「それぞれの納期の開始の日」又は「実際に納付した日」の属する年分の経費とすることもできます。

例えば、第4期分は原則としては平成26年の経費ですが、納期の開始の日が平成27年になりますので、平成27年の経費にすることもできます。

5.固定資産税の基本Ⅲ

固定資産税は減免される場合があります。具体的には「公益のために直接専用する固定資産(学校、幼稚園、町会事務所等)」等に対する固定資産税についてです。なお、この固定資産を有料で使用させている場合は減免対象から外れます。

6.固定資産税の基本ⅡⅢを踏まえて…

<具体例>

| (問) | 年度末(3月31日)をもって幼稚園を閉園することになりました。 今までは固定資産税の減免を受けています。いつから減免対象では無くなるのでしょうか? |

| (答) | その年度分の固定資産税の全額について、減免されません。減免事由が止んだ日以降に到来する納期限に係る分の税額について、減免が取り消されることになるためです。 具体例の場合、3月31日以降に到来する納期限(平成26年の場合6月2日)に係る分の税額、つまり第1期分から減免が取り消されてしまうのです。 所得税や法人税では経費の計上を行う際、月割という考え方がありますが、固定資産税では納期を基本として考えます。月割を採用して、1月から3月に対応する分だけでも減免にして欲しいのですが、その願いを叶えることは難しいようです。 なお、減免を受けるときも申請後初めて到来する納期限分から適用されます |

7.終わりに

固定資産税は所得税や法人税と異なり、申告により税額が決まる税金ではなく、市町村が決定する税金です。とはいえ、税額の根拠等を納得した上で余分な税金を納付しないよう注意したいものです。