相続税対策として、被相続人から推定相続人に現金の贈与をなさる方がいらっしゃると思います。基礎控除110万円以内での贈与を毎年行う方も多いのではないでしょうか。しかし、現金の贈与は、贈与の実態を備えていない場合に税務調査で否認されるリスクがあり、結局、相続税の計算に贈与した現金を持ち戻されてしまう場合があります。そこで、贈与の実態を備えるために、贈与した現金を生命保険料の支払いに充て、相続発生時に保険金として相続人に渡すという方法が考えられます。今回は、この生命保険料資金の贈与について解説します。

1.生命保険契約の加入形態と課税関係

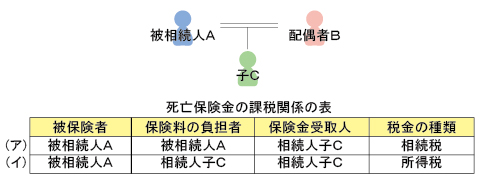

生命保険契約は、被保険者、保険料の負担者、受取人を誰にするかにより発生する税金が異なります。例として、次のような家族関係において、相続人の子Cが死亡保険金を受領した場合の課税関係を一覧にしますと、次表のとおりとなります。

上記(ア)は、被相続人A(以下「A」という)が死亡し、Aが保険料を負担していた生命保険契約の死亡保険金を、相続人子C(以下「C」という)が受け取るケースです。この場合は、死亡保険金が相続財産とみなされて、相続税の課税対象となります。もっとも、生命保険金には、相続人一人につき500万円の非課税枠があります。従って、この非課税枠を使い切っていれば、死亡保険金の全額がそのまま相続税の対象になってしまいます。相続税は超過累進税率を採用していますから、最高で保険金額の55%相当額もの相続税が課税されてしまいます。結果として、相続人には保険金の半分未満しか手元に残らないこととなってしまいます。 一方、(イ)は、Aを被保険者とする生命保険契約の保険料をCが負担し、死亡保険金をCが受け取るケースです。この場合の死亡保険金は、所得税及び住民税の対象で、Cの一時所得として取り扱われます。一時所得の場合は前述の相続税と異なり、死亡保険金からCが支払った保険料と50万円を控除することができ、さらにその控除後の残額の1/2相当額が課税対象です。このように、実質的に所得税、住民税が課税される金額はかなり圧縮されます。この差を利用するのが、被相続人から相続人への生命保険料資金の贈与です。

2.生命保険料に充当するための贈与の方

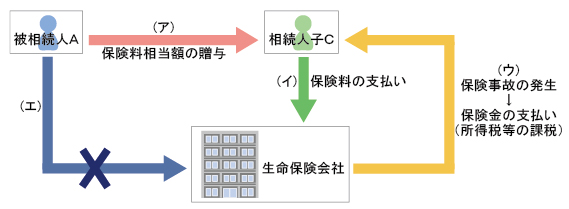

死亡保険金を一時所得とするためには、保険料負担者はCになります。相続税対策ですから、Aから保険料相当額の現金をCに贈与し、その贈与を受けた現金でCが保険料を支払います【下図の(ア)、(イ)の流れ】。ポイントは、銀行振込でこの現金の流れを明らかにしておくことが重要です。Cへの現金の振込みを省略し(Aが現金をCに贈与したつもりで)、Aが直接保険料を振り込むようなことはしません【下図の(エ)】。

直接振り込んでしまうと保険料負担者はAになり、死亡保険金は相続税の対象になります。死亡前に満期を迎えると、満期保険金の全てが贈与税の対象です。毎年の保険料の額が贈与税の基礎控除(110万円)以下であれば、(ア)の保険料贈与に贈与税はかかりませんが、(エ)にしてしまうと、満期保険金が1,000万円であれば、177万円も贈与税がかかってしまいます。

3.生命保険を活用した納税資金確保の手立て

相続が発生した時に、最も重要なことは納税資金の確保です。預貯金であれば、その全てが相続税の対象ですが、相続財産とみなされる生命保険金、すなわち、保険料を被相続人が負担した場合には、非課税枠(500万円×法定相続人の数)があり、その枠内の保険金に相続税はかかりません。この非課税枠の活用は重要です。しかし、非課税枠を超えてしまうような場合は、上記2に記載した、資金贈与で相続人が保険料を負担し、相続人の一時所得とする方法で納税資金を確保することが有効になります。

この資金贈与を活用するためには、贈与の実態をきちんと備える必要があります。現金を確実に移転することが、被相続人の相続財産を減らして相続税対策になり、さらに相続人の納税資金対策につながります。