現代の日本は核家族化が進んでいるとよく言われます。子供が親から独立している状況下では、小規模宅地等の課税の特例のうち、税制改正後の居住用宅地等の特例の利用を考えると非常に厳しい状況にあると言えるでしょう。

1.居住用の特例は、核家族への影響が特に甚大

平成22年度税制改正項目のうち相続税への影響として、小規模宅地等の課税の特例についてその概要をVOL.79 2010年3月号にて先日お伝えしたところです。

詳細は割愛しますが、税制改正後の居住用宅地等の特例のポイントは次のとおりです。

| 1.「被相続人が居住していた」というだけでは配偶者の取得分を除き特例は一切利用できません。 2.配偶者以外の相続人の取得分に特例を利用するには、相続人は ①同居親族か、 ②生計一親族か、 ③通称「家なき子」か、 という3つのうちいずれかの要件を満たす必要があります。 3.軽減割合は240㎡まで80%引きです。従前の200㎡まで50%引きという制度は無くなりました。 |

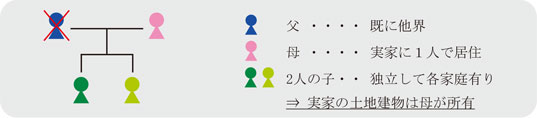

核家族の意義には未婚の子供が同居している場合も含みますが、ここでは、子供はある程度の年齢に達しており、既に結婚あるいは実家から独立して親と同居していない形態の核家族を前提に考えてみます。すると、上記①及び②を満たすことはできず、配偶者以外の相続人が特例の適用を受けるには、③の通称「家なき子」の要件を満たさない限り利用不可ということになります。

③の通称「家なき子」の要件は、次の全てを満たす人です。

| ● 日本に住所を有するか、又は日本国籍を有している。 ● 相続開始直前において被相続人の居住用家屋に配偶者及び同居親族がいない。 (つまり、配偶者及び上記①の人がいない場合。) ● 相続開始前3年以内に日本国内にある自己又は自己の配偶者の所有する家屋に居住したことがない。 居住用の持家がない相続人に対する特例であり、これが通称「家なき子」と呼ばれる所以です。 |

つまり、子供が独立している家族を前提とすると、被相続人の配偶者がいる場合には、配偶者が取得する以外は特例が受けられる道は無く、被相続人の配偶者が既に亡くなっている場合には、③の通称「家なき子」に該当する以外は特例が受けられる道は無いということです。

| 子供が独立後の居住用宅地等の特例範囲 配偶者が健在・・配偶者取得部分のみ。 配偶者が既に他界・・③通称「家なき子」取得部分のみ。 |

ちなみに税制改正前は、次の取り扱いでした。

| 子供が独立後の居住用宅地等の特例範囲(改正前) 配偶者が健在・・配偶者が土地持分の一部を取得すれば残りの部分も適用可。 配偶者が既に他界・・いずれの要件に該当しなくとも、200㎡まで50%引きが適用可。 |

税制改正によって、誰もが利用できた200㎡まで50%引きの特例が無くなってしまったのです。

2.具体事例

上記を前提とすると、2人の子供がそれぞれ持家に居住している場合には、特例は一切利用できません。

特例を利用するためには、子供及びその子供の配偶者は自分が住む家屋を所有してはいけないということです。

3.今後の対応?

それでは、今後も特例を利用するためにはどのような対応策があるのでしょうか。いっそ親と同居すれば問題はクリアできますが、税務のためだけに生活スタイルを変化させるのはいかがなものかとも思います。そこで、次のようなことを考えてみました。

| 1.子供は持家を所有せず、賃貸用(事業用)の家屋のみ所有する。 自宅の購入を考えている場合には土地は子供が購入しても良いが建物は親が購入する。 2.法人を活用する。つまり、実家の建物は同族法人が所有して社宅化してしまう。 |

1.の場合には子供が居住用家屋を所有することを否定するため、区分所有マンションでは利用できず、実質的に戸建住宅に限られます。

2.の場合には同族法人へ土地の賃貸を行うことで、200㎡まで50%引きという軽減を受けられるようになります。

なお、この場合は借地権の課税問題が生じますので、土地の無償返還届出制度などを活用する必要があるでしょう。

4.相続開始前の対策

税制改正前は何も考えずとも、被相続人の居住用宅地等は200㎡まで50%引きとなる特例がありました。それが今後は、上述の要件に合致しない限り80%引きの特例の利用も不可であり、50%引きさえなしです。例えば、自宅が都内の一等地というだけで特例が利用できず相続税が発生するようなケースも想定されます。相続税の課税対象者を拡大するという今後の流れの中、相続のための事前対策・検討を誰しもが行う時代になったのかも知れません。