2棟の建物(親世帯・子世帯)と小規模宅地の特例

小規模宅地の減額特例。ご自宅敷地の場合は330平方メートルまで80%引きになることをご存知の方も多いかと思います。今回は、ご自宅の敷地に2棟の建物(親世帯・子世帯)があるケースについて質問をするようです。将来の相続時には是非ともこの特例を適用したいもの。しかし、全く適用できないケースもありますから注意が必要です。

1.2棟の建物と小規模宅地の特例

父所有の土地に、親世帯と子世帯の2棟の建物がある場合の小規模宅地について教えてください。

父が亡くなり、母(配偶者)が土地を取得すれば、親世帯の敷地に適用できます。子世帯の敷地は、親世帯と生計が一であれば適用できます。

母が先に亡くなっていると、どうなりますか?

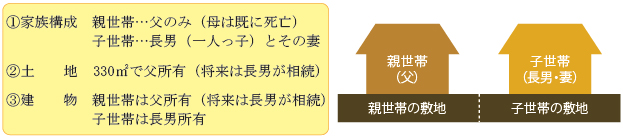

図を見ながら考えましょう。前提条件は次のとおりとします。土地は一筆ですが、考え方として親世帯の敷地と子世帯の敷地に区分されます。

「被相続人の居住用宅地」は、親世帯の敷地部分ですね。相続するのは長男しかいませんけど…。

父に同居親族はいません。配偶者も死亡しています。そのため小規模宅地の適用は、いわゆる「家なき子」に限られます。詳細は省略しますが、最も重要なことは、取得する相続人が相続開始前3年以内に自己又はその配偶者の持ち家に居住していないことです。

長男は持ち家に居住しています。ということは、親世帯の敷地には適用できないことになりますね。では、子世帯の敷地に適用できますか?

先程少し話をしましたが、父と長男一家が「生計を一」にしていれば、「生計一親族の居住用宅地」として適用できます。しかし別居の場合は「生計は別」とされるため、適用できないことがほとんどです。

それでは、全く適用できないということになりますね。長男からすれば相続した土地が生活の本拠。生活保障の観点からも適用されるべきと思います。

2.「生計を一」とはどういう状況をいうのか

ところで、「生計を一」とは具体的にはどういう状況ですか?

同じ財布での生活というイメージです。同居の場合は「生計を一」と推定します。推定ですから、同居でも生計は別であるという事実を税務署側が証明すれば否定されます。でもそれはレアケース。実務的には、「同居=生計を一」として取り扱われます。

では、別居の場合はどうなりますか?

反対に「生計は別」と推定します。そのため、「生計が一」である事実を、税務署側ではなく納税者側が証明する必要があるのです。

具体的にはどのようにすればいいのですか?

そうですねえ…、食費、光熱費、居住費など日常生活に係る費用の主要な部分を共通にすることです。

3.相続税対策も兼ねて生計を一に!!

例えば、父に多くの財産があるような場合には、相続税対策も兼ねて、長男一家の生活費を父が負担することが考えられます。

食事も一緒にする必要がありますか?

一緒でも別でもOK。ただし、食費は必ず父が負担します。また、長男世帯の水道光熱費や建物の固定資産税の支払いは父の預金からの口座振替にしておきます。そうすれば、生計一親族の居住用宅地として、子世帯の敷地に適用できることになります。

ところで、長男の住まいを父に譲渡又は贈与するのはどうですかね。移転後3年経過すれば長男は家なき子になりますよね。

親世帯の敷地は家なき子で適用、子世帯の敷地は生計一親族で適用。つまり敷地全体に小規模宅地を適用するということですね。それがですね…。

どうかされましたか?

残念ながら税制改正されるようです。

4.「家なき子」の改正

原稿締切り間際に平成30年度の税制改正大綱が発表されました。「自己又は自己の配偶者の持ち家」に加え、「3親等内の親族又は関係する同族会社等が所有する家屋」での居住も家なき子から除外されることになるようです。さらに、相続開始時に居住していた家屋をかつて所有していた者も家なき子から除かれるようです。この改正は、平成30年4月1日以後の相続等に適用されます。

本事例の場合、どちらかの建物で父と同居するか、又は別居のままであれば生計を一として、いずれかの建物の敷地に適用するほかないようです。