昨年末の衆議院解散・総選挙のドタバタ劇で、年明け持ち越しかと思われた平成27年度税制改正大綱ですが、暮れも押し詰まった12月30日、想定外の速さで発表されました。今回はその主な内容についてご説明します。

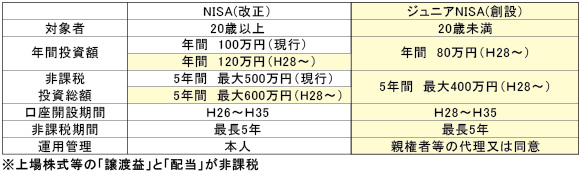

1.ジュニアNISAの創設とNISAの改正(所得税)

既に導入済みの成人向けNISAに続き、未成年者向けのジュニアNISA(以下「J-NISA」という。)が創設されます。年間投資額の上限は80万円、投資には親権者等の代理又は同意が必要です。

また、J-NISA口座で譲渡した上場株式等の譲渡代金と配当金は、別途設けた「課税J-NISA口座」で管理し、J-NISA口座で保有している上場株式等とともに、お子様が18歳になるまでは原則払出し不可となります。払出し違反の場合には、それまでの譲渡益や配当金だけでなく、保有している上場株式等についても譲渡があったものとして課税される点に注意が必要です。

【平成28年1月1日以後】

2.結婚・子育て資金の一括贈与(贈与税)

現行の「教育資金の一括贈与に係る非課税制度」と同様の仕組みを、結婚・子育て資金についても導入します。

親・祖父母等の直系尊属が、金融機関に子や孫(20歳以上50歳未満)名義の口座を開設し、結婚・子育て資金として拠出した1,000万円(使途が結婚の場合は300万円)までの資金について、贈与税を非課税とします。

受贈者が50歳に達する日に口座は終了。使い残しに対して贈与税が課税されます。贈与者が死亡した場合には、その時点での残高を相続財産に加算することになります。(教育資金の場合は加算しない)

【平成27年4月1日~平成31年3月31日】

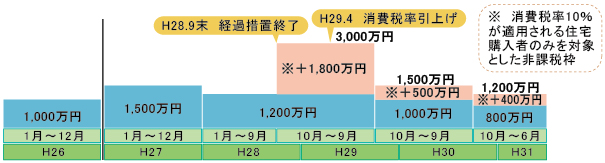

3.住宅取得等資金に係る贈与の見直し(贈与税)

景気対策としての住宅市場の活性化、消費税率引上げに伴う駆け込み・反動減への対応として、非課税枠の拡大と適用期限の延長措置が講じられます。

適 用 期 限:平成26年12月31日まで→平成31年6月30日まで

非課税枠の拡大:(良質な住宅用家屋の場合)

一般住宅の場合は、上記の非課税枠の金額が、それぞれ500万円ずつ少なくなります。

4.法人税関係の改正

(1)法人税率の引き下げ

法人税の税率が、下表のとおり引き下げられます。

平成27年度を初年度とし、以後数年で法人実効税率の20%台(現行約35%)までの引き下げを目標としています。

また、中小法人の軽減税率の特例(年800万円までの税率)の適用期限は、平成29年3月31日まで2年間延長されます。

【平成27年4月1日以後開始事業年度】

(2)欠損金の繰越控除制度の見直し

中小法人以外の法人の青色欠損金額の繰越額が、下表のとおり引き下げられます。

また、青色欠損金額の繰越期間は、10年(現行9年)に延長されます。

【平成29年4月1日以後開始事業年度において生じた欠損金額について適用】

5.消費税率引き上げ時期の変更(消費税)

消費税率10%への引き上げ時期が、平成27年10月1日から平成29年4月1日へと1年6ヵ月延期されます。今回は景気判断条項がありませんので、このタイミングで確実に引き上げられることになります。

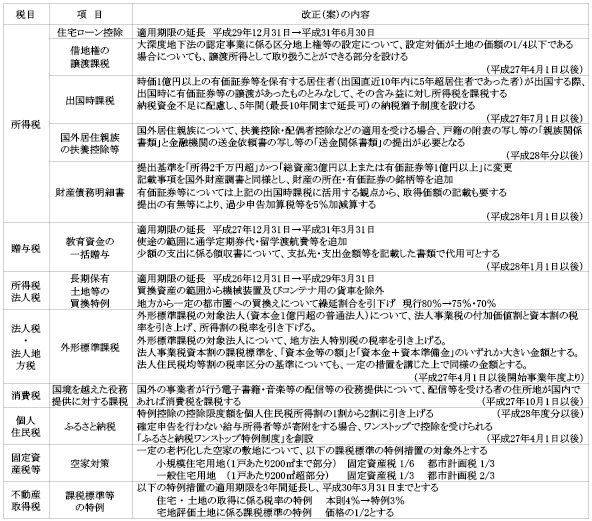

6.その他