皆様にはお馴染みの小規模宅地等の特例ですが、平成22年度改正により、特にご自宅の敷地にかかわる特定居住用宅地等については、厳格な要件が導入されました。要件を満たせば240㎡までの部分について80%の評価減を受けることができるため、要件を満たすか満たさないかで、相続税額に大きな差が出てきます。これを受けてご相談が増えたのが、いわゆる二世帯住宅や共同住宅で別々の部屋に親族がお住まいのケースです。

1.改正とその影響

影響が出ているのは、次の改正についてです。

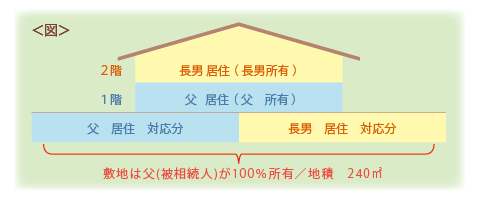

改正前は、1棟の建物の敷地の用に供されている宅地等のうちに特定居住用宅地等の要件に該当する部分とそれ以外の部分がある場合には,その建物の敷地全体を特定居住用宅地等とすることができました。図のように、被相続人自身の自宅とは別に、長男が区分所有して自宅としている部分についても、取得者が要件を満たしていれば敷地全体が特定居住用宅地等の適用対象でした。

ところが、改正により、1棟の建物の敷地については、それぞれの利用区分に応じ按分した減額割合を適用することとなりました。改正後は被相続人の自宅部分について取得者が要件を満たしていても、長男の自宅部分については、その取得者に応じて扱いが異なることとなったのです。

このような建物と居住のパターンとしては、図のような二世帯住宅の他、1棟の共同住宅内の数戸の部屋に被相続人、長男、二男等がそれぞれの家族と居住している場合などがあります。

2.税務上の特別な取扱いにより特例適用可のケースも

二世帯住宅といっても、構造上の区分がされずに、玄関が一つで内部を行き来できるような構造であれば、そこに住んでいる人たちは当然「同居」親族です。同居親族が相続した場合には、申告期限までの居住継続・所有継続を満たせば、特定居住用宅地等の適用を受けることができます。

しかし、お互いのプライバシーを尊重するため、あるいは建築資金の負担の関係から、建物の左右又は上下階部分について構造上区分して、住宅内部を壁等で隔て、お互いの玄関を通じてしか行き来できないタイプの二世帯住宅も珍しくありません。これが前記1.の図の場合で、被相続人と長男は実態として同居しているとは言えません。ただし、このような場合でも、特定居住用宅地等となる要件について、基本通達によって特別な取扱いが認められています。

これは、下記の①から③の要件をすべて満たす場合に限り、他の独立部分に居住していた親族が被相続人の「同居親族」であるという申告をした場合には、これを認めるというものです。

| ① | 被相続人の居住に係る共同住宅は、その全部を被相続人又はその親族が所有するものであること |

| ② | 被相続人が相続開始の直前に居住用に供していた独立部分以外の独立部分に居住していた者であること |

| ③ | 被相続人の配偶者がいない又は被相続人の居住していた独立部分に共に起居していた同居の相続人がいないこと |

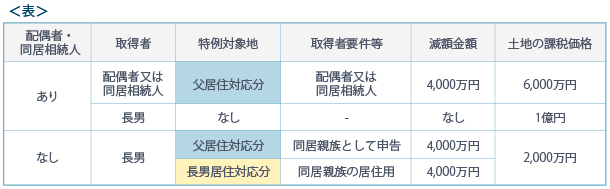

この扱いが、図の事例ではどのように適用されるのか、下表にまとめてみました。

3.特例適用を視野に入れた計画を

「二世帯住宅の壁は抜かなければダメでしょうか」というお問い合わせをよく受けます。もちろん、壁がなければ同居で問題なしです。しかし、構造上の問題で工事を行うことができない場合であっても、配偶者やその他同居の相続人がいない場合には、長男が取得し他の要件をすべて満たせば敷地のすべてが特定居住用宅地等として80%の減額を受けることができます。長男は同居親族として申告することにより、自分自身の所有建物に対応する敷地についても同居親族の居住用として、適用を受けることができるわけです。これに対し、被相続人に配偶者や同居相続人がいる場合には、長男の居住用部分は決して対象となりません。

特定居住用宅地等の適用を受けることができるか否かは、その減額金額の大きさから大変重要な問題となってきます。ご自宅の建替えを検討されている場合、こうしたことも十分に考慮して計画を立てる必要があるといえます。