国税庁の発表によると、平成23年7月から平成24年6月の間における相続税の実地調査は、平成21年中及び平成22年中に発生した相続を中心に13,787件、このうち申告漏れ等のごまかしがあった件数は11,159件で、その割合は約8割に達しています。

調査で誤りを指摘された場合、通常は修正申告書を提出することになります。その際は、相続税の本税以外にも余計な税金を納めることになってしまいますので注意が必要です。上記発表によると、調査1件当たり平均500万円超の税額を追加で課税されているそうです。このような大変な事態にならないために納税には真面目に取り組み、又、信頼できる税理士に依頼することが一番重要となります。

1.税務上のペナルティー

税務調査で申告漏れが見つかると、相続税の本税(以下「追加税額」という)のほか延滞税と過少申告加算税又は重加算税が課されます。

(1)延滞税の計算方法

ア 延滞税は、言わば遅延利息です。申告期限から本税を完納した日までの期間に応じて計算します。延滞税の割合は毎年変動しますが、平成25年は年4.3%です。なお、税制改正により、平成26年から年3%程度となります。また、この割合は納期限から2ヶ月経過後は年14.6%(平成26年からは年9.3%程度)に跳ね上がります。

修正申告を行う場合は、修正申告日が追加税額の納期限となり、修正申告日から2ヶ月までは年4.3%。しかし、2ヶ月を超えると年14.6%の割合が適用されます。

イ 修正申告は調査に伴い行うことが多く、税務調査の時期により、延滞税の額に大きな差が生じることになります。そのため、税務署の調査がいつ行われるかによって、延滞税の額に影響がないように特例が設けられています。この特例とは、法定申告期限から1年経過後に修正申告をした場合、その1年後の日から修正申告日までの期間について、延滞税の計算が免除されるというものです。ただし、仮装や隠ぺいがあり重加算税が課されるようなケースは適用されません。この免除特例が適用されたとしても、修正申告日から延滞税の計算は再びスタートし、2ヶ月経過すると年14.6%の割合が適用される点は上記①と同じです。

(2)加算税の計算方法

適正でない申告をしたことに対する罰金的なものが加算税です。後述する悪質な申告に課税される重加算税もありますが、通常は過少申告加算税のケースが多いでしょう。この場合は、追加税額に10%の税率を乗じます。ただし、追加税額が当初申告税額(50万円以下の場合は50万円)を超えるような場合は、その超える部分については更に5%が割増されます。また、隠ぺいや仮装があったとされると、過少申告加算税に代えて重加算税が課されます。税率は一律35%です。

2.ケーススタディー

過少申告加算税か重加算税かで、最終的に納付することになる税額にどの程度の差が生じるか見てみましょう。ケース1は、相続人も認識のない財産の申告漏れが調査で指摘されたとき、ケース2は、財産の隠匿や架空債務の計上(重加算税対象)が調査で指摘されたときです。

「前提条件」

・申告期限(平成22年4月30日)に相続税1,000万円を納付。

・調査があり3年後の平成25年4月30日に修正申告書を提出。

・追加税額2,000万円を平成25年10月31日に納付。

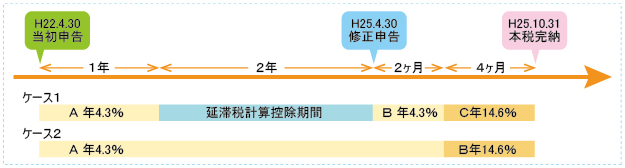

「ケース1」延滞税は、追加税額2,000万円に対し、下図ケース1のAとBの期間について年4.3%が適用され、Cの期間について年14.6%が適用されます。過少申告加算税は、追加税額2,000万円に対して10%ですが、当初申告税額1,000万円を超える部分の1,000万円については5%(50万円)が加算されます。 「ケース2」延滞税は、追加税額2,000万円に対し、下図ケース2のAの期間について年4.3%が適用され(免除特例は適用されない)、Bの期間について年14.6%が適用されます。重加算税は、追加税額2,000万円に対して35%が適用されます。

この結果、延滞税と加算税の額は次表のとおりになります。

ペナルティーの額を比較していただければ、仮装や隠ぺいをすると後で痛い目にあうことは明らかです。また、修正申告書は、年14.6%の割合が適用されないよう納税資金を準備した上で提出することが重要です。

3.本税と延滞税どっちを先に払う?

修正申告をして、相続税2,000万円・延滞税100万円を納付しなければならないのに、すぐに払える資金が100万円しかないとします。この場合は、相続税と延滞税のどちらを先に払えばいいのでしょう?相続税本税が減らなければ、延滞税が増え続け、困ったことになります。結論は、相続税から納付し、完納後に延滞税を納付すれば良いのです。延滞税に対して延滞税は課税されないためです。