相続人にとって相続税の負担は重いものですが、相次いで相続が起こった場合にはさらに負担が過重になってしまいます。そのような場合に設けられている税額控除制度についてご紹介します。

1.相次相続控除とは?

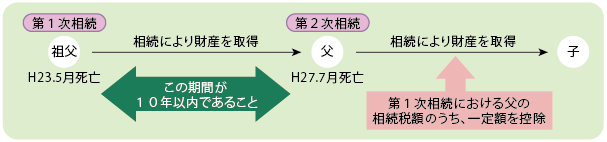

例えば図のように第1次相続の後、短期間で第2次相続が開始したとします。このように立て続けに相続があった場合、相続人の相続税の負担が重くなってしまう恐れがあります。相次相続控除とは、このような場合の税負担の調整を図るために、設けられている制度です。

具体的には、10年以内に2回以上の相続があった場合は、今回の被相続人が1回目の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を2回目の相続税額から控除しようとするものです。

2.控除額の計算

(1)控除額の計算方法

| A: | 今回の被相続人が前の相続の際に課せられた相続税額 |

| B: | 今回の被相続人が前の相続の時に取得した純資産価額 |

| C: | 今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額 |

| D: | 今回のその相続人の純資産価額 |

| E: | 前の相続から今回の相続までの期間(1年未満切捨) |

(2)計算例

上記1.の図を前提とした場合で計算してみます。

| ・祖父の相続により父が取得した財産等 取得した財産200万円・相続税額60万円 |

| ・父の相続により相続人が取得した財産 子:200万円 他の相続人:300万円 合計:500万円 |

◆例1 祖父の相続開始がH26.6月の場合

◆例2 祖父の相続開始がH18.6月の場合

3.適用要件

| (1) | 被相続人の相続人であること |

| (2) | その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること |

| (3) | その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し 相続税が課税されたこと |

4.適用要件の具体例

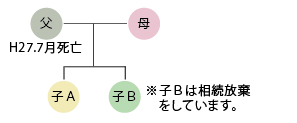

(1)この制度の適用を受けられる者は、相続人に限定されていますので、相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。

したがって、子Bについては相次相続控除の適用はありません。

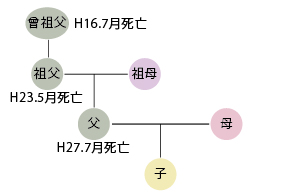

(2)今回の相続開始前10年以内に開始した相続により財産を取得した場合に限られます。したがって、父の相続においては、曾祖父の相続に対応する部分については相次相続控除の適用はありません。

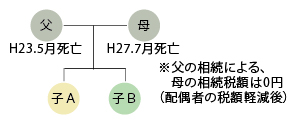

(3)前回の相続において被相続人が相続税を納めていることが要件となります。したがって、母の相続においては、相次相続控除の適用はありません。ポイントとしては、まず被相続人が過去に相続税を納めているかどうか確認しておくことが必要でしょう。ただ、控除があるからと言って、先を急ぐ必要は決してありませんが…