敢えて兄弟姉妹間の”共有”を選択!!

~税務の各種特例を有効活用しよう~

不動産の共有は避けたいものです。親子間はまだしも、兄弟姉妹間は避けるべき、が通説です。今は仲がよくても、いつも意見が合うとは限りません。いざという時、自分の思うように使用、処分できません。しかし、時と場合によっては、敢えて”共有”という選択肢もあります。今回は、安夫さんの奥様のご実家の相続についての質問のようです。

1.主な相続財産は実家の敷地と建物のケース

義母が亡くなりました。相続人は3姉妹で、妻は長女です。財産は、空き家になった実家と預金が少々。

相続税の基礎控除は、「3,000万円+600万円×3名(法定相続人の数)」ですから4,800万円ですね。

実家の敷地は200平方メートルで路線価が40万円なので約8,000万円。建物と預金を加えると約9,500万円です。

小規模宅地の特例が適用できればご自宅敷地は80%引きで1,600万円。建物と預金を加えても約3,100万円。基礎控除以下ですから相続税はかかりませんね。

姉妹はみんな夫の持ち家に住んでいるので「家なき子」に該当しません。妻が実家を相続して、その売却代金で2人の妹に代償金を支払うのですかね? 相続税に譲渡税、大変だなぁ~。

譲渡税負担を考慮して支払額を決める必要があります。売却についてのご相談はなさっていますか?

更地にすれば約1億円で売却できるようです。取得したのは戦前なので購入価額は分かりませんけど…。

土地の取得費は売却価額1億円の5%、他に建物の取壊費用や仲介手数料が主な経費。これらを差し引いた残額の約20%が譲渡税。1,800万円程度でしょうか。

2.”共有”で相続空き家の3,000万円控除を有効活用

ところで、ご実家の建築年月はお分かりですか?

登記簿によると昭和52年8月です。

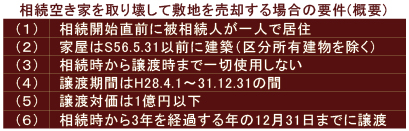

昭和56年6月より前ですね。相続空き家の特例が適用できるかもしれないですね。

それって3,000万円特別控除のことですか?

そうです。建物と敷地を姉妹3名の共有で相続し、登記することがポイントです。その後、建物を取り壊して敷地を売却すれば、3,000万円×3名で合計9,000万円が控除できます。譲渡税はかからないかもしれません。

要件の(5)「譲渡対価は1億円以下」ですが、今回の妻の実家を売却するために設けられた制度ともいえますね。売買契約で「売買価額は1億円」と定めておけばいいですね。上げ交渉は不要ということで…。

チョット待ってください。売却に当たり固定資産税の精算はしないのですか?

精算するのが不動産売買の常識ですよね。

でもこの精算金ですが、税務では売却代金として取り扱われます。売買価額と精算金の合計で1億円を超えると適用できなくなります。

へぇ~そうなんですか。では、精算金を踏まえて売買価額を決めるようにします。1億円を1円でも超えてしまうと合計9,000万円の控除が適用できない。無税か1,800万円の譲渡税か、天国と地獄の分かれ道。税務の世界は怖いなぁ~。

3.広い敷地は”共有”で広大地評価を有効活用

実家の敷地が相当広いような場合は、売却金額が1億円を超えるので、この相続空き家の特例は適用できないですね。

敷地の一部のみの売却という選択肢もありますけど…。追加で残地を売却し、合計で1億円を超えると特例が適用できなくなるので、修正申告になります。

例えばですけど、600平方メートルの土地で道路付けがよければ、1筆200平方メートルで3筆に分割できますね。売りたい人は売り、保有したい人は保有すればいい。

600平方メートルの土地が都内などにあれば、広大地評価の可能性があります。該当すれば、相続税の大幅な減額が可能になります。しかし、3筆に分けて各相続人が相続してしまうと広大地評価はできません。

でも600平方メートルの土地が3名の共有になってしまう。

相続手続が終わり、一段落してから共有物の分割をすればいいのです。譲渡税の負担なしに3筆に分割し、それぞれ単独所有となります。

広大地評価ができるケースでは、敢えて”共有”という選択肢も検討する必要がありますね。

4.”共有”で有効活用できる税務の特例

今回は、”共有”を選択して、相続空き家の3,000万円控除と広大地評価を適用する事例を取り上げました。広大地適用の判断が難しいことはご存じでしょうが、相続空き家の特例もその適用要件はかなり複雑難解です。掲げた要件では言い尽くせない細かい取扱いがあり、適用に際しては専門家への相談は必須です。相続が発生し、2.の(1)と(2)の要件を満たすときは、この特例の適用可能性を踏まえた上で、遺産分割などの手続を進めましょう。