駐車場収入とインボイス制度

~免税事業者は課税事業者を選択するのか?~

店舗・事務所や駐車場の賃料は、消費税の課税売上げ(消費税の対象)となることをご存知かと思います。課税売上げが年間1,000万円以下であれば、原則として免税事業者になり、消費税を納める義務はありません。消費税の仕組みとしては、免税事業者は消費税を受け取らないことになっています。しかし、実際は消費税を上乗せして受け取っている方も結構おられるのではないでしょうか。

今回は、令和5年10月から導入される日本版の”インボイス制度”への対応に関する質問のようです。

1.免税事業者とインボイス制度

自宅敷地の一部を月極めの駐車場にしています。消費税は免税事業者ですが、実は、月額賃料30,000円に10%分の消費税を加え33,000円をもらっています。

駐車場の契約書に、消費税を受ける旨を記載していますか。

記載しています。市販されている様式で作ったものですから…。令和5年10月からインボイス制度が導入されるとかで、問題にならないか心配です。

消費税の課税事業者を選択すれば問題はありません。選択しないと問題となる可能性がありますね。

どんなケースですか?

借主が事業用車両を停めている場合です。賃料支払時に負担した消費税は、事業者の消費税の計算で控除します。原則課税の場合ですが、インボイスを受け取らないとその控除ができなくなります。インボイスとは、請求書や領収書に消費税の課税事業者であることを証明する”登録番号(Tで始まる13桁の数字…国税庁が発行しHPで公表)”などを記載したものです。

賃料は銀行振込です。駐車場の貸主は、請求書や領収書などのインボイスを発行しないですよね。

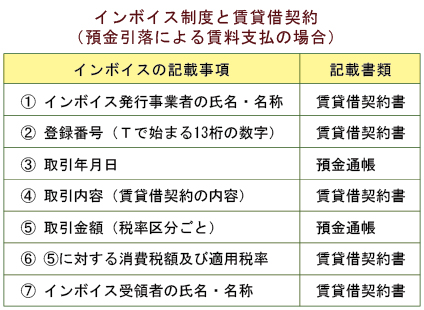

2.”登録番号”などは賃貸借契約書に記載

不動産賃料の場合は、賃貸借契約書に登録番号などの必要事項の記載があり、賃料が引き落とされた預金通帳を保存すればインボイス保存の要件を満たします。

令和5年10月に、インボイスの必要事項を記載した賃貸借契約書にまき直す必要がありますか?

まき直すか、あるいは、登録番号などの必要事項のみを追加する合意書を作成することになります。

話は戻りますが、課税事業者を選択しないと10%分の消費税を受け取れなくなるということですよね。

そうですね。でも、令和5年9月分までは33,000円、翌10月分から30,000円に減額するのであれば、消費税の課税事業者を選択して、簡易課税制度を活用する方が有利になります。

どういうことですか?

3.消費税の簡易課税制度の選択も一案

不動産賃貸業の場合、簡易課税制度を選択することにより、みなし仕入率の40%分が控除できます。受け取った消費税3,000円の40%分の1,200円を控除することにより納税額は1,800円になります。

消費税込みで33,000円を受け取り、1,800円納税すれば手取りは31,200円。免税事業者として30,000円を受け取るよりは有利ということですね。

そうです。ただし、課税事業者を選択する場合は注意が必要となるときがあります。例えば、アパート経営も併せて行っている場合で、たまたまそのアパートを売却するケースです。アパート家賃は消費税が非課税で問題ないですが、アパート建物の売却代金は消費税の対象になり、多額の納税額が生じる可能性があります。売却予定がある場合には注意!!ですね。

アパート経営はしていないので、その点は問題ないです。

4.インボイス制度導入における経過措置

インボイス制度に対する免税事業者の対応は以上のとおりです。しかし、実際は、令和11年9月まで経過措置があるため結構複雑です。

経過措置?? どのような内容ですか?

インボイスがなくても、一定金額の控除ができる措置です。控除できる金額は次表のとおりです。例えば、令和5年10月分から令和8年9月分の駐車場賃料については、安夫さんがインボイスを発行しなくても借主である事業者は、消費税3,000円の80%相当額の2,400円を控除できるというものです。

ということは、経過措置期間中はインボイスを発行しないことを条件に、受取額を33,000円から若干減額する交渉もありということですね。

5.おわりに(インボイス制度の検討事項)

インボイス制度は、貸店舗や貸事務所が共有物件の場合も厄介です。共有者のうちに消費税の課税事業者と免税事業者がいる場合、現状においては、課税事業者は消費税の申告・納税をしますが、免税事業者はそれをしていません。このようなケースでは、免税事業者は課税事業者を選択せざるを得ないと考えられます。制度が導入されるのは2年後ですが、課税売上げがある免税事業者の方は、インボイス対策の準備を始めましょう。