1.養子縁組を利用した相続税節税

相続税の税額は、財産の額と法定相続人の数を基に算出されます。法定相続人が多ければ多いほど、基礎控除の額が増え、非課税の枠が広がり、累進税率が緩和され、結果として相続税額が軽減されます。では、何10人も養子縁組をすれば相続税額が0円になるのか、というとそう上手くはいきません。相続税の計算上は規制があり、養子がいる場合の相続人数については、実子がいる場合には1人まで、いない場合には2人までしか考慮されません。

しかし、養子縁組をすることで遺留分は減少するし、孫を養子にして多くの財産を相続させることで、2~30年後に起こりうる実子の相続に係る相続税を飛ばすことができるのです。

2.相続税の2割加算制度

相続人各人ごとの相続税額は、全体の相続税額を相続した財産の割合で按分して算出した税額を基礎に、各々の事情に応じた控除や加算があります。相続税の2割加算制度は、配偶者と一親等の血族以外の人が相続した場合に、算出した税額を2割増しする制度です。養子は法律上、実子と同様の地位をもつため、一親等の血族に該当します。

しかし、今回の税制改正で、養子のうち直系卑属(孫、曾孫など)は2割加算の対象となってしまいました。最高税率が70%から50%に引き下げられたものの、孫養子についてはその引き下げられた50%も結果的には60%です。70%よりはマシ、とは言っても、余計な税金を払いたくないのは誰しも当然のことです。

3.孫養子に相続させるのは本当に損?

孫養子は2割加算の対象ですが、子の妻(夫)が養子なら対象外。贈与税の最高税率も70%から50%に下がったことだし、一旦、子や子の妻(夫)に相続させて、うまく贈与を利用した方が絶対お得!という考え方もあります。しかし、これもケースバイケースです。

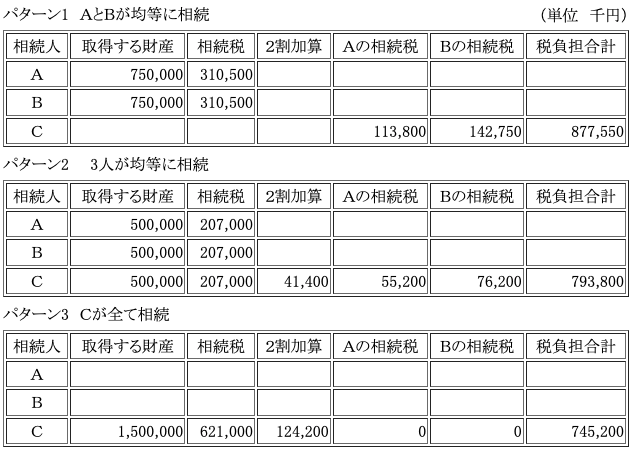

例えば相続財産15億、相続人は実子Aと養子B(Aの妻)、養子C(Aの子)の3人のケースです。Aの子はCだけで、AとBの相続時には、すべてCが相続すると仮定します。AとBが均等に二人で相続する場合(パターン1)、三人が均等に相続した場合(パターン2)、Cが一人で全て相続した場合(パターン3)を比較してみましょう。

圧倒的にパターン3が、最終的に残る財産が多くなります。パターン1と3では、約1億3千万円(8億7千万―7億4千万)も違うのです。パターン3の2割加算額1億2千万円、決して少ない額ではありません。しかし、パターン1や2でA・Bが相続した財産をCに移転するには、もっと多くの税金がかかります。AやBが既に財産をもっている場合には尚更です。つまり、≪2割加算額=相続した財産をCに移すためにかかる諸経費(贈与税・相続税・登録免許税・不動産取得税など)≫という分割方法が損得分岐点となるのです。無税で毎年贈与したところで、20年で2,200万円(110万×20年)です。贈与税率10%までで贈与したとしても、20年で6,200万円(310万×20年)、贈与税額400万円です。資産家の方なら二割加算覚悟で確実に1代飛ばしの方がお得です。

とは言うものの、二割加算をのがれるために子の代が相続しても、子の代で財産を食い潰してしまい孫まで残らないかもしれません。将来的に財産の価値がもっと下がることもあるでしょう。それ以前に税制改正で相続税が大幅に下がる可能性だって否定はできないのです。確かにその場合には二割加算は損です。しかし、そうなる確率は?「損して得取れ」の方が高確率なのではないでしょうか。