親の財産は子供達が皆平等に。お金は均等に分けて土地や建物は子供達で皆平等に共有にしよう。一見平等に見えますが、上策とはいえません。将来のトラブルが予感できます。いざ建て替えだ、いざ売却だ、となると意思の統一は難しくなります。ましてや孫の代になるともう他人です。意思の統一は一層難しくなります。そんな状況に陥って初めて、こんな遺産分割にするんじゃなかった・・・などという話はよく聞く話です。

しかしながら、共有にしてしまったものは仕方がありません。その共有関係は売買なり贈与なり交換なりで解消されますが、無策のままで単独所有にしてしまいますと税金という思わぬコストがかかってしまいます。そこで今回は、交換は交換でも税務上の交換を利用して共有関係を解消しようというお話です。

1.交換の特例とは

交換は税務上、所有する資産を一旦売却し、その後資産取得したと考えられるため、通常税金が課されます。しかしながら、一定の要件を満たす交換に限り、譲渡がなかったものとみなされ、税金がかかりません。この交換の特例は、不動産の持分でも適用があります。100%所有の不動産同士でないと駄目、なんて話はありません。

したがって、上記の要件を満たす交換を利用して共有関係を解消していく方法を考えていくこととなります。

2.共有不動産が複数あるときは・・・

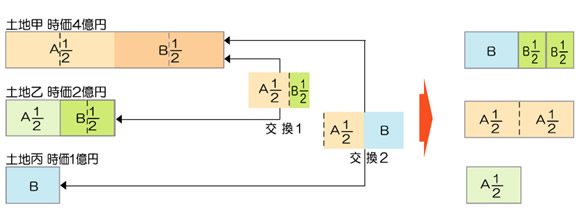

例1) 子A、Bが土地甲乙を持分1/2ずつ所有しているとします。土地甲の時価は4億円、土地乙の時価は2億円、Bは他にも土地丙を所有しており、その時価は1億円とします。

そこで下記の方法を考えます。

① 土地乙のBの持分(全体の1/2)と土地甲のAの持分1/2のうち1/2(全体の1/4)を交換

② 土地丙のBの持分(全体)と土地甲のAの持分1/2のうち1/2(全体の1/4)を交換

結果、土地甲はBが100%を所有する土地に、土地乙丙はAが100%所有する土地となり、共有関係が解消されます。

こんなケースも考えられます。

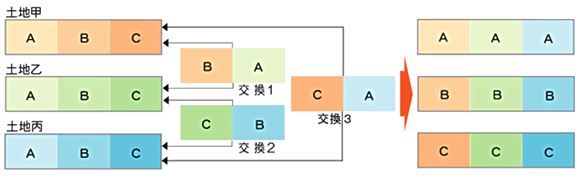

例2) 子A、B、Cが土地甲乙丙を持分1/3ずつ所有しているとします。土地の時価はいずれも等しいとします。

そこで下記の方法を考えます。

① 土地甲のBの持分(全体の1/3)と土地乙のAの持分(全体の1/3)を交換

② 土地乙のCの持分(全体の1/3)と土地丙のBの持分(全体の1/3)を交換

③ 土地甲のCの持分(全体の1/3)と土地丙のAの持分(全体の1/3)を交換

結果、土地甲はAが100%を所有する土地に、土地乙はBが100%所有する土地に、土地丙はCが100%所有する土地となり、共有関係が解消されます。

3.共有物の分割という手もありますが・・・

共有関係を解消するだけであれば、共有物の分割という方法もあります。しかしながら、①元々の不動産が狭小である場合、共有物の分割をしてしまうと土地が小さすぎて有効活用が難しい②共有不動産が複数ある場合、一箇所だけ分割しても根本の解決にならないし、所有不動産が点在し、管理が煩わしい、などという問題が考えられます。したがって、共有物の分割だけでは解決しきれない場合・整理不動産が複数ある場合には、共有物の分割も利用しつつ持分の交換を駆使すれば、短期間にまとめて共有関係が解消できるかもしれません。

4.最善の解決方法?

何よりの解決方法は、そもそも共有にしないことです。仲のよい兄弟と言えども、です。そのためには、生前から誰がどこの不動産を相続するのか検討しておくことです。相続人の数だけ不動産がない・収益不動産の収益にばらつきがある、等の問題があるのであれば、事前に別の不動産に組み替えてもよいでしょう。また、相続人に周知する意味も込めて遺言書を準備することも有効な手段の一つです。相続税の申告は相続開始の日から10ヶ月後までです。財産の分割方法の検討は今すぐ開始できますし、時間の制限もありません。時間をかけすぎてまずいということはありません。所有不動産の把握と分割方法の検討、この機会に始めてみませんか。