令和7年から特定の基準所得金額の課税の特例(「極めて高い水準の所得に対する税負担の適正化措置」)が導入されました。過去にも制度・シミュレーションについて紹介(285号・2025年1月15日参照)しておりますが、令和9年より適用対象者及び税額の計算が変わりますので、具体的な事例を注意点とともに紹介します。

1.制度の趣旨は変わらない

所得税は総合課税の所得に対する税率が5~45%と累進課税の税率が採られている一方、長期保有の不動産や、株式の譲渡等の所得については一律15%の税率が採られています。これらの所得の金額・割合が大きく、所得税の負担割合が低いとされる個人について追加納付が生じるという制度は変わりません。

2.改正された税額の計算式

当初の新たに導入された制度の追加納付税額を算出する計算式は、令和7年分、8年分の2年間の適用で、令和9年分以降については下記の通り改正されました。

3.具体的な事例

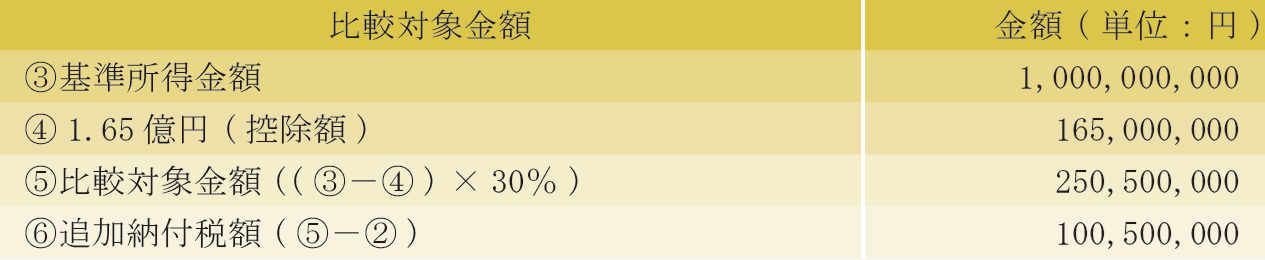

改正の影響を分かりやすくするため、令和9年の長期保有土地の譲渡所得が10億円の個人Aさんの追加納付額を計算してみます。この10億円の所得は改正前の計算式では追加納付が発生しないおおよその水準です。

なお、簡略化のため、復興特別所得税・他の所得・所得控除は考慮しておりません。

次に改正後の比較対象金額(高額所得者が最低限負担すべき税額)を算出します。

上記から分かる通り、個人Aさんは約1億円の追加納付が必要となります。令和7年、令和8年であれば生じなかった追加負担が約1億円となるため、かなり影響の大きい改正といえるのではないでしょうか。

4.改正後の追加納付が発生する譲渡益のライン

上記で記載したように、改正前では追加納付が発生する譲渡益のラインは長期譲渡所得のみで10億円でした。今回の改正で追加納付が発生する譲渡益のラインは、約3.3億円と大きく下がることになり、同制度による追加納付を要する対象者が増えることが見込まれます。

5.土地の譲渡は今年中に

上記3.のシミュレーションでも分かる通り、同じ取引・所得でも所得税の追加負担が約1億円も生じることになります。土地の譲渡を考えている方は、取引が完了するまで時間を要することも多いため、お早めのご準備が必要になります。

6.年内に引渡しが間に合わない場合は契約日ベースで

とはいえ、土地の譲渡は買い手の有無や、購入資金の都合にも影響されます。例えば令和8年末頃に契約自体がまとまっても、残金精算・引渡しが令和9年にずれ込んでしまうことがあるかもしれません。その場合、改正後の算式で計算する必要があると思われる方もいらっしゃるかもしれませんが、譲渡申告は契約日を選択し、令和8年分の所得として申告することも可能です。ですので、契約そのものは令和8年中に成立させることをお勧めします。

7.申告不要とした上場株式の配当・譲渡も計算の考慮に

上記3.のシミュレーションでは長期保有土地の譲渡があった場合のみのケースを想定しておりますが、上場株式の配当・譲渡についても同様に計算要素を構成します。285号でも触れていますが、特定口座・源泉徴収ありを選択したため、申告不要を選択しようとするものであっても、その所得を含めて当制度の適用の有無を判定し、追加納付税額が生じる場合は申告不要を選択出来ないことになります。上場株式の配当・譲渡が多額にある場合は、土地の譲渡だけでは上記4.の譲渡益のライン内にあっても、追加納付を負担する場合があるので注意が必要です。

8.まとめ

令和7年分より新たに導入された同制度ですが、早速改正され、対象者増加や税額への影響が大きそうです。基本的な対策は令和8年分の所得とすることですので、不動産の譲渡を予定している方はお早めにご準備下さい。