個人が青色申告を選択した際の大きな特典のひとつである青色申告特別控除、これが来年の令和9年分から改正されます。青色申告をすれば最低でも10万円の特別控除ができたのですが、これが0円になってしまうケースが生じることになったのです。

1. 控除額は3パターン

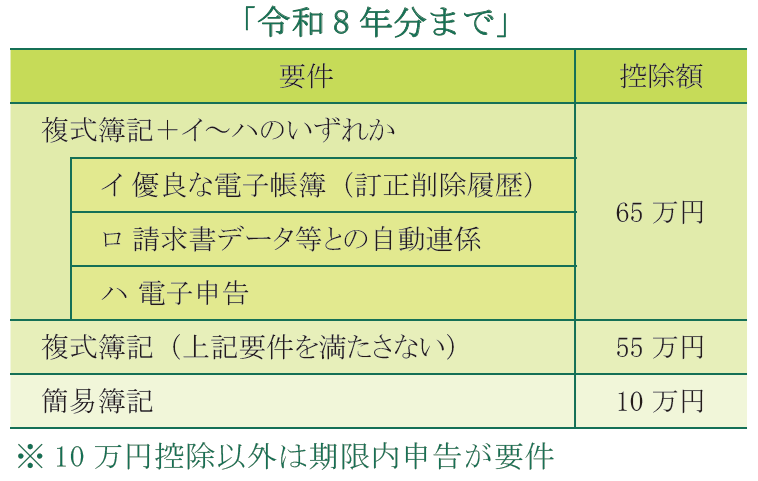

まずは現状、つまり令和8年分の確定申告までの内容をおさらいしましょう。青色申告特別控除の金額は、そもそも10万円、55万円、65万円の3区分があるのはご存知でしょうか。適用要件によっていずれかが控除できる金額となっており、その概要を図表で表すと次のようになっています。

複式簿記とは、貸借対照表と損益計算書を作成できるような正規の簿記に基づく帳簿の記帳を行っているケースです。簡易簿記とは、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などにより簡易的に記帳・集計を行っているケースです。

つまり、いわゆる決算書を作成しているような場合は55万円、さらに電子申告を行えば最高額の65万円控除が適用されます。決算書を作成していないような場合には、電子申告の有無に関わらず10万円控除です。いずれにしても、青色申告者であるならば最低額として10万円控除が保証されています。

2. 令和9年分からどう変わる

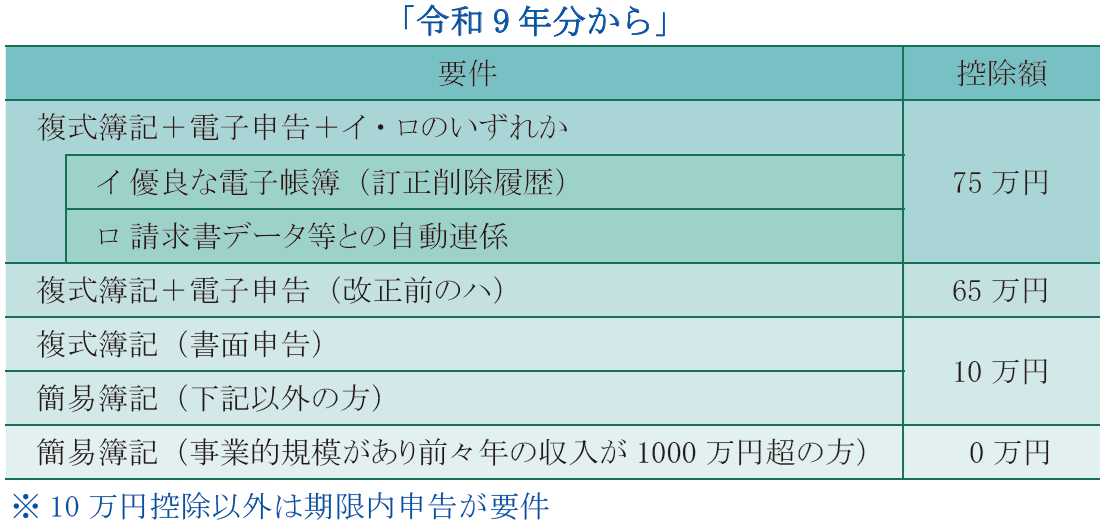

令和9年分からの青色申告特別控除の金額は、10万円、65万円、75万円の3区分になります。最低金額の10万円は変わりませんが、それ以外が10万円増加して65万円と75万円になります。控除額が増えていますので良い改正がなされたのではないか?と思いがちですが、そんな単純ではありません。

改正の方向性は、より一層の記帳水準の向上等に向けて内容を変えるというものです。したがって、いままでより有利になるということではなく、どちらかと言えば厳しくするものです。具体的には令和9年分以後は次のようになります。

アメとムチで例えてみましょう。アメである75万円は訂正削除履歴が残るようなシステムか、請求書データ等との自動連係システムの利用をしている場合に限って与えられます。

それ以外の場合、複式簿記による決算書を作成していたとしても電子申告をしないのであれば、ムチとして控除額が65万円又は55万円から10万円に減額されます。

さらに追い打ちをかけます。事業的規模がある方(事業所得がある方、または事業的規模の不動産所得がある方)については、前々年ベースの収入が1000万円超の場合は、記帳をしていてもそれが簡易簿記であると控除額は0円になってしまいます。青色申告特別控除という特典がはく奪されるというわけです。

なお、事業的規模でない不動産所得者であれば10万円の特別控除が維持されます。

3. 不利な影響となる方

青色申告特別控除がいままでより不利になりそうなケースをまとめると、①電子申告をせずに書面提出の方 ⇒ 最高でも10万円止まり、②事業的規模があって1000万円超の収入がある方が簡易簿記 ⇒ 0円、となります。

4. 10万円の特別控除をどう考える

令和9年分の確定申告からは、10万円の青色申告特別控除は次のように考えてみるのもひとつです。

それは、手間を掛けずに簡易簿記を選択するのであれば、この際たった10万円の控除額には一喜一憂しない。10万円に固執することこそ、税務署の思う壺だと。事業的規模で収入が1000万円超のため控除が0円になったとしても、全体規模からすればそんな金額は些細である。これくらいの割り切りがよいのかもしれません。